그린 전환

분모를 맞추면 BYD와 테슬라 EV 숫자는 달라진다

BYD의 NEV 규모와 Tesla의 BEV-only 인도량은 분모가 다릅니다. 헤드라인 숫자 이전에 EV 믹스와 마진 규율을 공시 기준으로 읽는 2026년 비교.

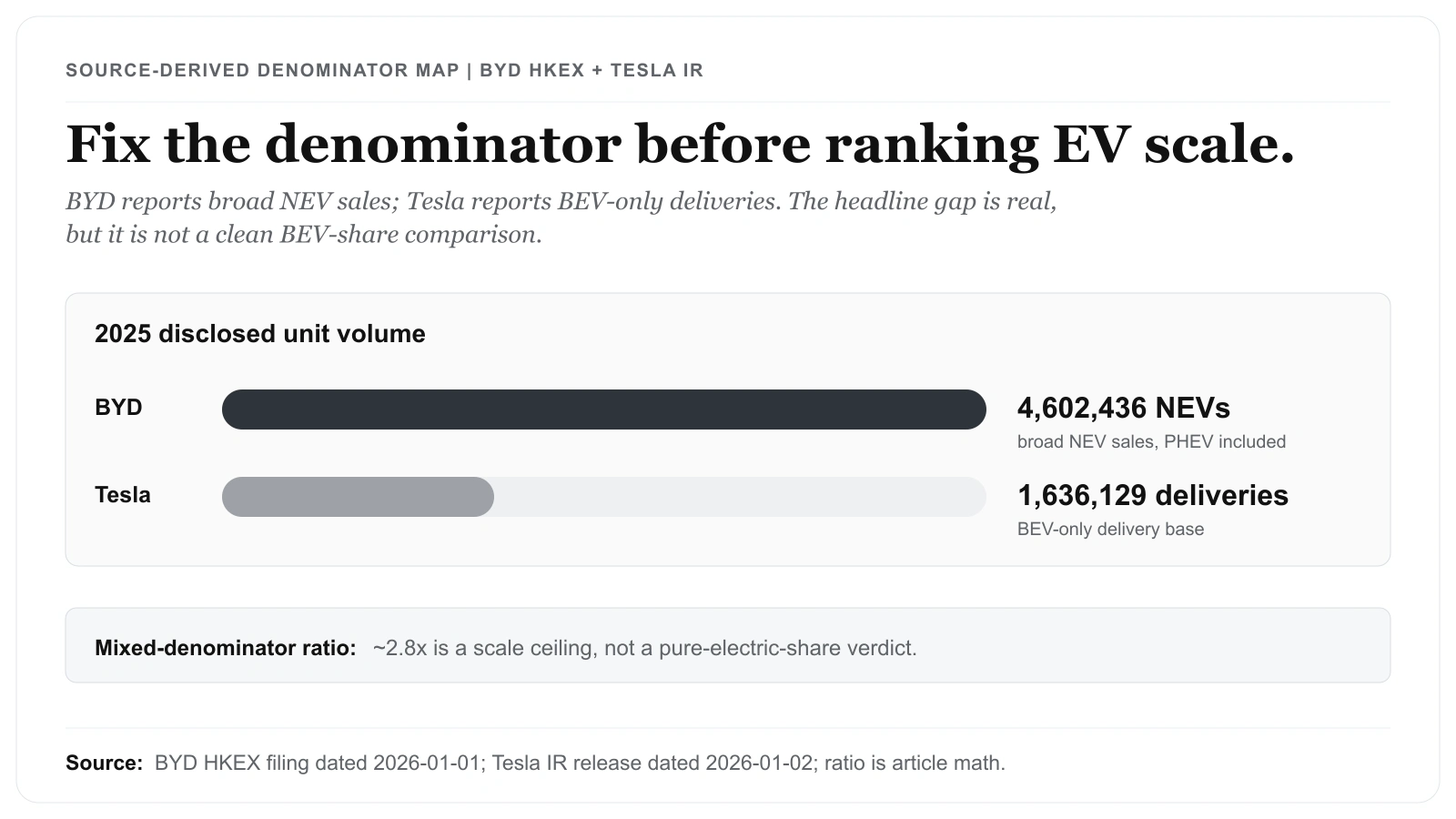

단일 승자 헤드라인은 이 비교에서 가장 먼저 내려놓은 것입니다. 두 공시가 같은 분모를 쓰지 않기 때문에, 'EV'의 정의를 확정하기 전까지는 순위 판단 자체를 보류했습니다. BYD의 4,602,436대는 2026년 1월 1일 HKEX 공시에서 직접 확인한 넓은 NEV 총량이고, 테슬라의 1,636,129대는 2026년 1월 2일 IR 보도자료에서 확인한 BEV-only 인도량입니다. 두 정의를 못 박은 뒤에야 규모 비교를 인정했습니다.

논지

2026년 Tesla와 BYD를 읽는 일은 단순한 승자 결정 문제가 아닙니다. 더 정확한 해석은 BYD가 더 넓은 공시 기준의 물량 규모를 확보했고, Tesla는 BEV-only 경제성, 생산 대비 인도 전환, 마진 방어력을 따로 검증받아야 한다는 것입니다.

함께 읽을 글: 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 개별 종목을 고르기 전에 증권사부터 검증하세요

BYD는 2026년 1월 1일 HKEX 공시에서 2025년 누적 NEV 판매량 4,602,436대를 제시했고, 테슬라는 2026년 1월 2일 IR 보도자료에서 2025년 연간 인도량 1,636,129대를 제시했습니다. 단순 숫자로는 BYD가 훨씬 큰 규모입니다.

(출처: BYD Company Limited - Voluntary Announcement, Production and Sales Volume for December 2025 (HKEX PDF)) (Additional source: Tesla Investor Relations - Tesla Fourth Quarter 2025 Production, Deliveries & Deployments)

하지만 이 숫자만으로 주식 비교를 끝낼 수는 없습니다. BYD의 수치는 플러그인 하이브리드를 포함하는 넓은 NEV 기준이고, Tesla의 수치는 BEV-only 인도량입니다. 그래서 2026년 핵심 질문은 누가 더 큰가가 아니라, 같은 지표를 같은 기준으로 비교하고 있는가입니다.

1차 출처 스냅샷

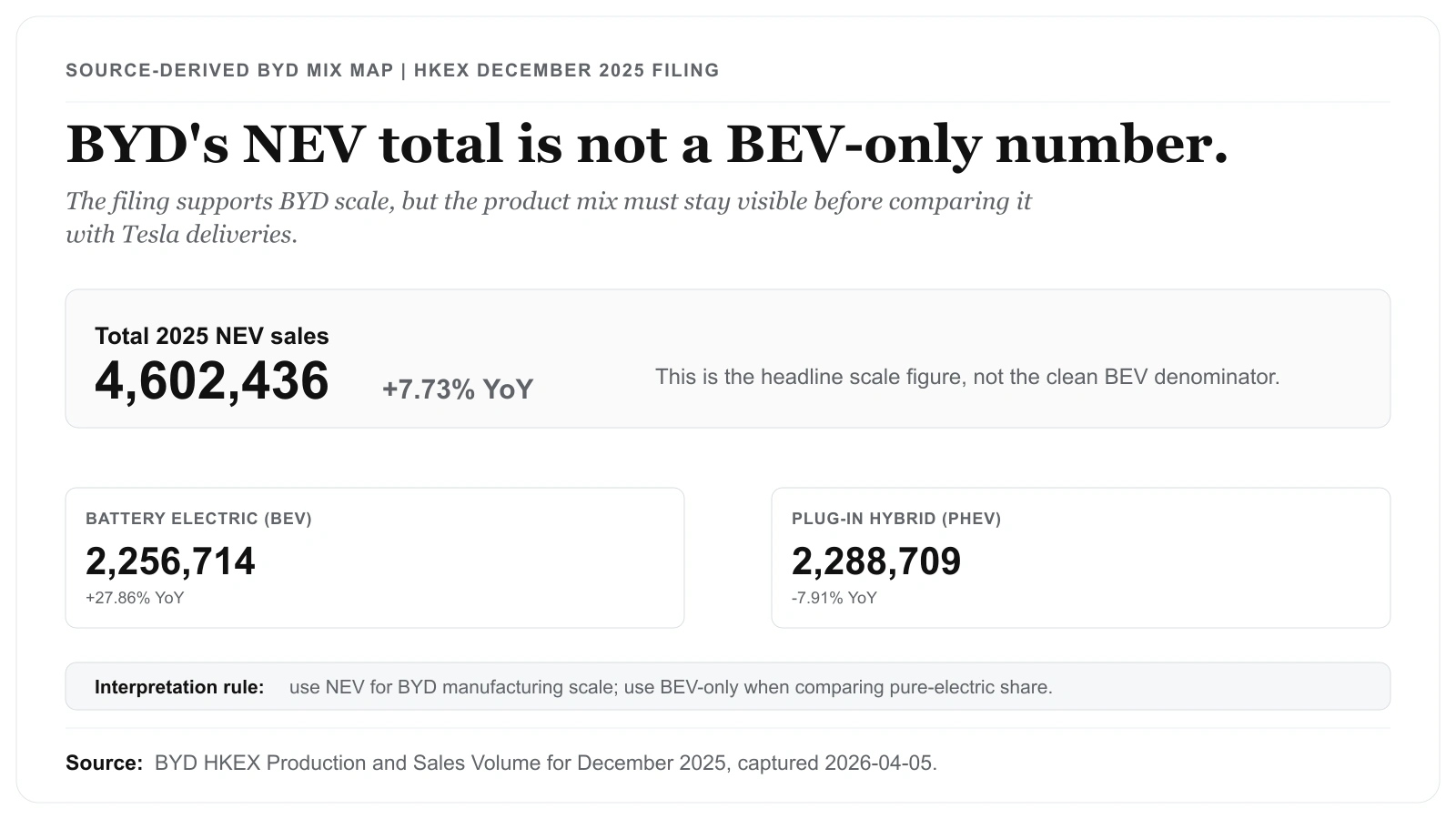

출처 기반 믹스 맵 — BYD의 2025년 NEV 판매. 수치는 BYD HKEX 공시 "Production and Sales Volume for December 2025"에서 가져왔습니다(2026-04-05 캡처): NEV 4,602,436, 순수전기 2,256,714, 플러그인 하이브리드 2,288,709. 숫자는 출처의 것, 레이아웃은 자체 편집입니다.

Tesla IR 자료는 좁은 표 캡처로 반복하지 않고 대응 출처 설명으로 남겼습니다. Tesla Fourth Quarter 2025 Production, Deliveries & Deployments는 2026-04-05 캡처 기준 "2025" 표에서 연간 총 인도량 1,636,129대를 제시했습니다.

증거 스택의 역할은 분리했습니다. BYD HKEX 캡처는 넓은 NEV 규모를 증명하고, Tesla IR 링크는 BEV-only 인도량 분모를 제공합니다. 대표 분모 맵은 두 표가 같은 분모를 쓴 것처럼 보이게 하지 않고, 정의 차이를 먼저 보여주는 역할입니다. 두 공시가 말하는 핵심은 명확합니다. BYD는 2025년 연간 NEV 판매에서 규모 우위를 보였지만, 제품 믹스를 분리해야 합니다.

시장이 가격에 반영한 것

시장은 두 이야기를 동시에 가격에 반영합니다. 하나는 BYD의 제조 규모, 수직계열화, 중국 내 판매 모멘텀입니다. 다른 하나는 Tesla의 BEV 브랜드, 소프트웨어 선택권, 에너지 저장 사업, 그리고 물량이 안정될 때 영업 레버리지가 회복될 수 있다는 기대입니다.

먼저 본문에 이미 있는 두 숫자로 헤드라인 격차를 직접 계산해 봅니다. BYD의 2025년 공시 NEV 4,602,436대를 Tesla의 BEV 인도량 1,636,129대로 나누면 약 2.8배입니다. BYD의 공시 물량 기반이 Tesla의 거의 세 배이고, 절대 격차는 약 2,966,307대(4,602,436 − 1,636,129)입니다. 이 2.8배가 'BYD 규모 우위' 서사를 가장 강하게 떠받치는 단일 숫자입니다. 하지만 이것은 분모가 다른 비율입니다. 분자는 PHEV를 포함한 넓은 NEV이고 분모는 BEV-only이므로, 2.8배는 '규모 격차'의 상한일 뿐 '전동화 격차'가 아닙니다. 실제 BEV 대 BEV 배수는 4,602,436대 중 PHEV 비중만큼 2.8배보다 낮아집니다. 따라서 독자는 2.8배 헤드라인을 EV 점유율 격차로 받아들이기 전에 BYD의 BEV-only 수치를 별도로 유지해야 합니다.

이 글의 근거는 규모 논쟁을 뒷받침하지만 밸류에이션 결론까지 대신하지 않습니다. 구체적 주가 결론, 공식 추천 문구, 단정적 승자 판단은 이 자료만으로 만들 수 없습니다. 2026년 비교의 최소 기준은 물량과 제품 믹스, 수익성을 분리해서 읽는 것이며, 분모를 맞추는 순간 이 2.8배는 줄어듭니다.

논지를 흔드는 리스크

단일 헤드라인 대신 두 단계로 분리해 해석하는 편이 안전합니다.

- 규모 지표: 연간 인도/판매 총량으로 생산 및 유통 확장력을 본다.

- 질적 지표: BEV 비중, 가격 규율, 마진 안정성으로 이익의 질을 본다.

현재 1단계에서는 BYD가 우위입니다. 다만 2단계는 분기 공시에서 BEV 혼합비와 수익성 전환을 지속적으로 확인해야 결론을 낼 수 있습니다.

가장 큰 리스크는 정의가 섞이는 것입니다. BYD에 우호적인 해석은 NEV와 BEV를 직접 비교하면서 규모 우위를 과장할 수 있습니다. Tesla에 우호적인 해석은 BYD의 생산·판매 속도를 과소평가할 수 있습니다. 두 경우 모두 1차 출처 기반 비교가 아니라 서사 중심 비교로 흐르게 됩니다.

2026년 분기마다 확인할 항목

- BYD: BEV 대비 PHEV 구성 변화와 물량 증가의 수익성 전환 여부.

- Tesla: 생산 대비 인도 전환 효율과 운영 레버리지 유지 여부.

- 공통: 출하량 확대가 아니라 현금창출력 개선으로 이어지는지.

이 체크리스트는 해석을 단순화하고, 변동성이 커지는 구간에서도 근거 중심 판단을 유지하게 해줍니다.

정의 일치 원칙: NEV와 BEV는 동일 지표가 아니다

EV 비교에서 가장 자주 발생하는 오류는 서로 다른 정의의 물량 지표를 동일한 기준으로 해석하는 것입니다. 이번 1차 출처에서도 BYD는 NEV 총량을, Tesla는 BEV 인도량을 제시합니다. 두 수치 모두 유효하지만, 같은 질문에 답하는 지표는 아닙니다.

순수 전기차 점유율을 보려면 BEV 기준 비교가 우선이고, 생산/유통 규모를 보려면 NEV 총량도 참고 지표가 될 수 있습니다. 문제는 이 두 해석 목적을 구분하지 않고 결론을 내릴 때 발생합니다.

실무적으로는 다음 세 가지를 고정 규칙으로 두는 편이 안전합니다.

- 순위 결론을 쓰기 전에 지표 정의를 먼저 명시한다.

- 같은 비교 블록에서는 분모와 기준을 바꾸지 않는다.

- 정의가 다른 비교가 섞일 때는 본문에서 즉시 제한점을 공개한다.

다음 공시 업데이트에 적용할 고정 템플릿

분기마다 동일한 형식으로 업데이트하면 신뢰성과 재현성이 높아집니다.

- 1단계: 1차 출처에서 최신 연간/누적 물량을 갱신한다.

- 2단계: 물량 해석과 수익성 해석을 분리해 서술한다.

- 3단계: 핵심 표마다 source-capture 이미지를 추가하고 캡처 일자를 본문에 남긴다.

- 4단계: 공시·리포트·공식 발표로 확인되지 않는 서술은 삭제한다.

- 5단계: EN/KO가 동일한 사실 의미를 유지하는지 교차 점검한다.

논리가 바뀌는 조건

현재 1차 출처는 BYD가 2025년 연간 물량 규모에서 Tesla를 앞섰다는 점을 뒷받침합니다. 다만 장기 가치 우위를 단정하기에는 비교 정의와 수익성 검증이 더 필요합니다.

BYD 쪽으로 결론이 더 기울려면 BEV 비중이 개선되는 동시에 물량 성장이 마진 훼손 없이 이어져야 합니다. Tesla 쪽으로 결론이 되돌아오려면 생산 대비 인도 전환, 가격 규율, 영업마진이 안정되어야 합니다. 그 전까지는 분기별 공시가 나올 때마다 같은 기준으로 재검증하고, 볼륨 지표와 수익성 지표를 분리해 해석하는 접근이 가장 타당합니다.