그린 전환

탄소 크레딧 가격은 정책 신호와 프록시 리스크를 갈라놓는다

EU MSR 정책 설계, 보고서급 가격 분산, 상장 프록시 움직임은 한 방향이 아닙니다. 2026년 탄소가격을 실제로 움직이는 것이 무엇인지 읽습니다.

논지

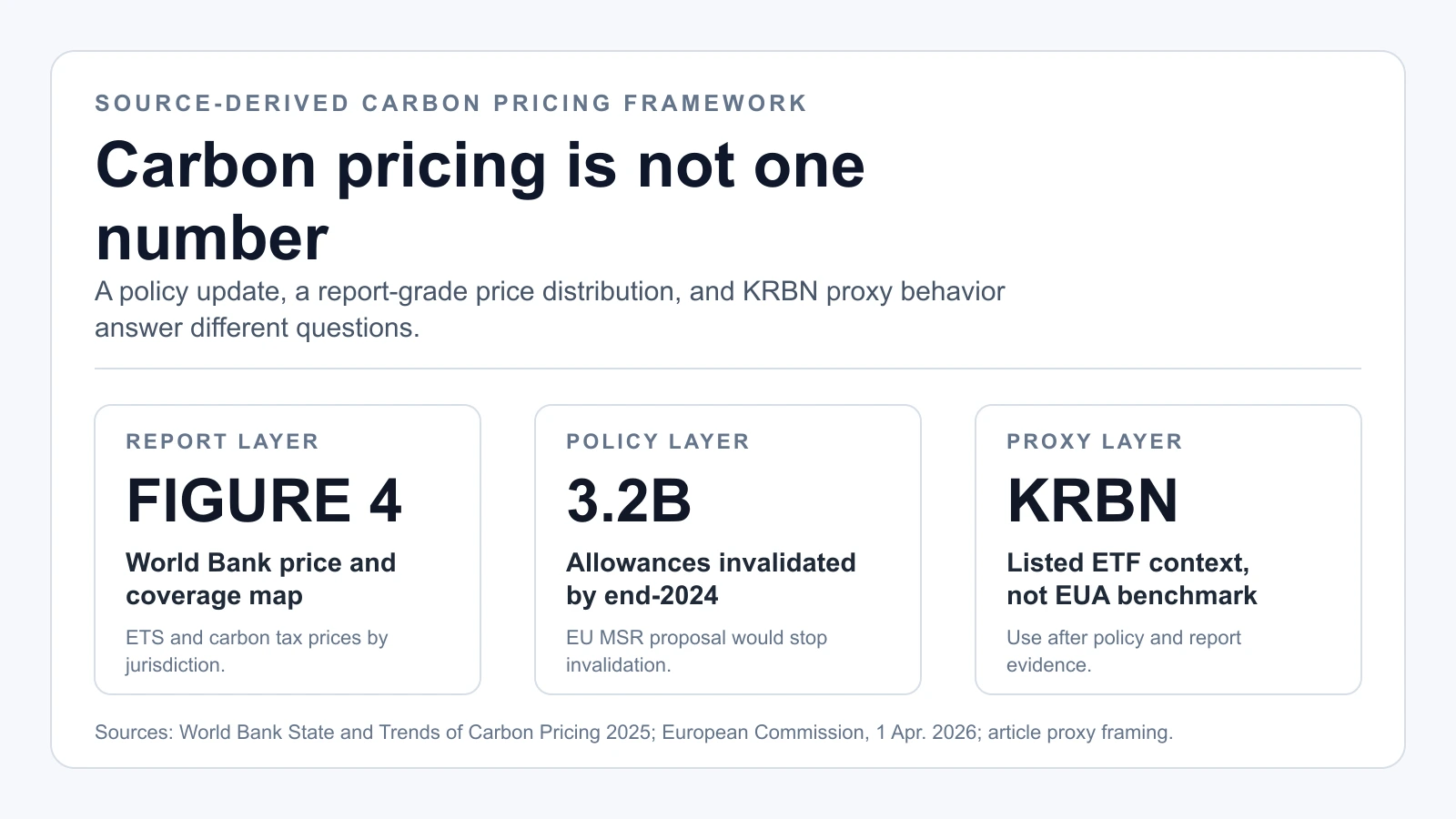

헤드라인은 "탄소가격"을 하나의 숫자처럼 말합니다. 그런데 ICAP Status Report 2025의 page 28은 2024년 커버 배출량을 여러 가격밴드로 쪼개 보여주고, 단일 벤치마크 숫자로는 이 시스템 간 분산이 가려집니다. 이 어긋남이 작업 순서를 정했습니다. 유럽 집행위의 1 April 2026 MSR 업데이트는 World Bank Figure 4 가격·커버리지 맥락과 지금 대표 이미지로 쓰는 출처 기반 프레임워크 카드에 맞춰 확인했고, KRBN은 상장 프록시라는 역할 밖으로 나가지 않게 다뤘습니다. 각 층을 따로 고정한 다음에야 아래 비교를 뭉뚱그린 헤드라인이 아닌 공정한 비교로 내보낼 수 있었습니다.

탄소 크레딧을 다루는 대부분의 글은 서로 다른 세 가지 질문을 하나로 뭉뚱그립니다.

- 규제 문서가 실제로 무엇을 말하는가,

- 보고서급 시장 구조 자료가 무엇을 보여주는가,

- 상장 프록시가 지금 무엇을 가격에 반영하는가.

세 축을 분리하지 않으면, 정책 업데이트와 가격 변동을 같은 의미로 과잉 해석하기 쉽습니다. 이 페이지는 각 주장 옆에 근거 캡처를 붙여 추적 가능성을 우선합니다.

1차 출처 스냅샷

대표 이미지는 이제 World Bank Figure 4, EU MSR, KRBN을 분리한 출처 기반 프레임워크 카드이므로, 본문 증거 섹션에서는 지도형 근거를 반복하지 않고 정책 설계와 가격밴드 분산을 중심으로 둡니다.

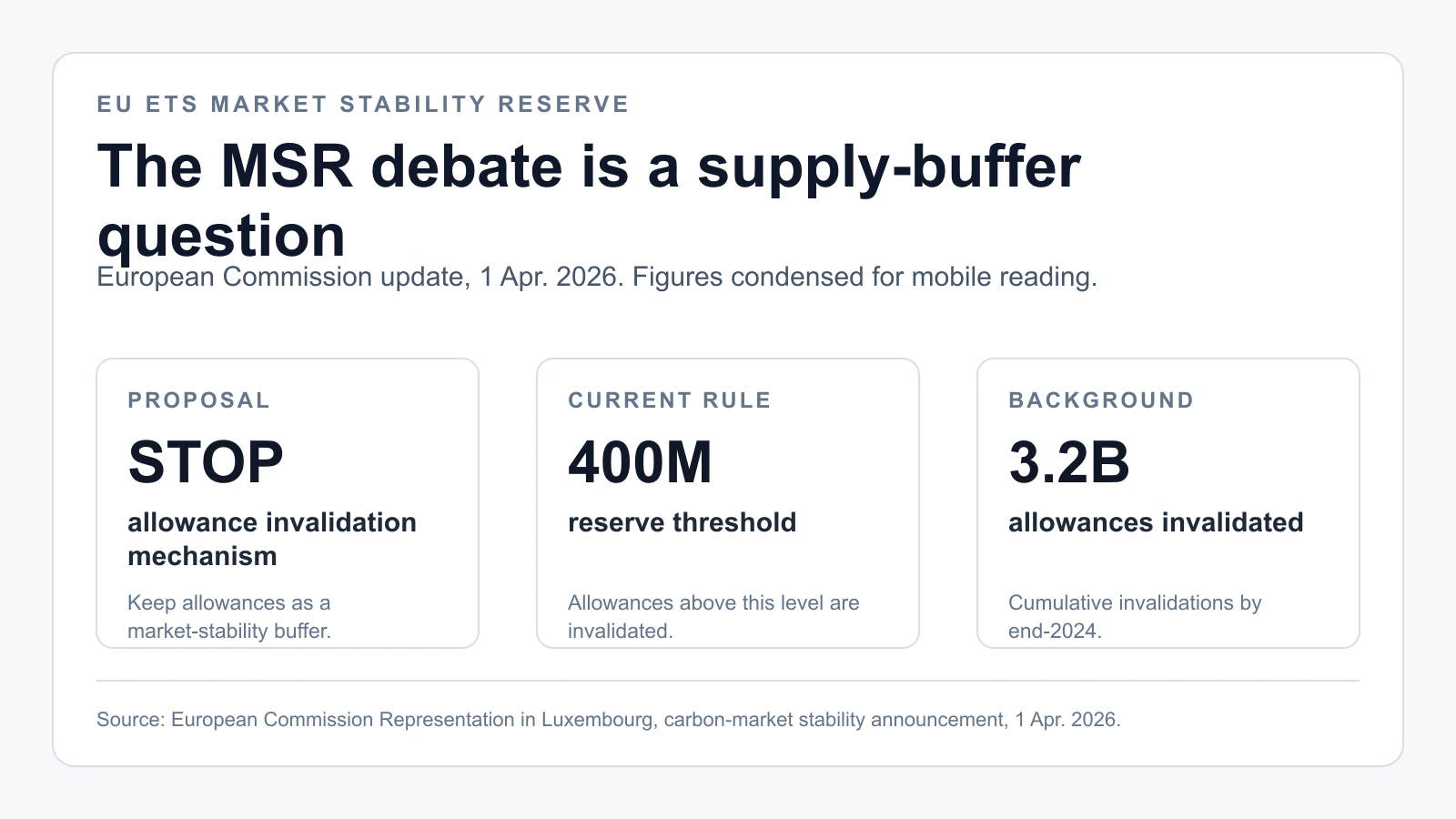

출처 기반 렌더 — 유럽연합 집행위 탄소시장 안정성 발표, 1 April 2026: 배출권 무효화를 멈추는 MSR 개정안, 400-million 리저브 기준선, 2024년 말까지 무효화된 3.2 billion allowances. 문구와 숫자는 출처의 것, 레이아웃은 자체 편집입니다.

출처 기반 카드 — ICAP Emissions Trading Worldwide - Status Report 2025 (PDF), 2026-04-09 캡처, page 28. 2024년 ETS 커버 배출량의 가격밴드 분포를 보여줍니다. 가격밴드와 비중 표현은 출처의 것, 레이아웃은 자체 편집입니다.

ICAP Status Report의 page 21 세계 ETS 지도는 추가 이미지 대신 링크형 맥락으로 둡니다. Source note: ICAP Emissions Trading Worldwide - Status Report 2025 (PDF), checked 2026-04-08 for systems in force, under development, and under consideration.

World Bank 대시보드는 네 번째 지도형 캡처 대신 링크된 출처 설명으로 남깁니다. Source note: World Bank Carbon Pricing Dashboard, checked 2026-04-08 for instrument-count and jurisdiction context.

이렇게 시각 자료 범위를 좁힌 것은 의도적입니다. 이 글에 필요한 것은 가능한 모든 지도가 아니라 정책 층, 가격 분산 층, 그리고 보고서급 자료와 상장 프록시 가격을 분리하는 명확한 경계입니다.

이 캡처들이 실제로 보여주는 것

1) 정책 전이(policy transmission)는 여전히 진행 중입니다

유럽 집행위 2026년 4월 업데이트는 MSR 조정 경로와 규칙 기반 설계를 명시합니다. "예상 공급 관리 경로"를 먼저 반영한다는 점과 연결됩니다.

2) 커버리지와 제도 수는 정성 서사가 아니라 보고서급 근거로 확인합니다

World Bank Figure 4 출처 맥락과 ICAP 보고서 노트는 커버리지와 제도 수를 단일 가격 헤드라인이 아니라 보고서급 자료 위에 올려놓습니다. 시행 중인 제도, 개발 단계 제도, 검토 단계 제도는 관할별로 다르기 때문에, 프록시 가격보다 제도 설계를 먼저 확인해야 합니다.

3) "탄소가격"은 단일 숫자가 아니라 시스템별 분산 분포입니다

대표 이미지의 프레임워크 카드, World Bank Figure 4 출처 맥락, ICAP 가격밴드 카드를 함께 보면 시스템 간 가격 레벨 차이가 크고, 커버리지 비중 또한 다릅니다. 동일한 탄소 테마라도 관할·제도 설계 차이를 분리하지 않으면 리스크 프레이밍이 과도하게 단순화됩니다.

정책 캡처 안의 한 숫자는 그 자체만으로 공급 관리의 무게를 가늠하게 해줍니다. 집행위 배경 문구는 2024년 말까지 3.2 billion allowances가 무효화되었다고 적습니다. 이는 연간 유량이 아니라 MSR이 이미 제거한 누적 잔량이므로, 연 단위로 환산해 보는 것이 옳습니다. MSR이 입법으로 자리잡은 2015년부터 2024년 말까지 약 9년에 균등하게 나누면 3.2 billion ÷ 9 ≈ 0.36 billion, 곧 연평균 대략 3억 5천만~3억 6천만 단위 규모의 물량이 빠져나간 셈입니다. 이 장치는 일회성 헤드라인이 아니라 누적되는 상시적 흡수입니다. 이 무효화 잔량을 실제 공급 대비 비중으로 바꾸려면, 본문에 없는 입력 하나—같은 기간의 EU ETS 총 cap 또는 연간 경매 물량—를 독자가 직접 가져와 나눠야 하며, 우리는 그 분모를 지어내는 대신 의도적으로 비워 둡니다. 그 숫자를 확보하기 전까지 방어 가능한 진술은 방향성뿐입니다. 무효화된 잔량이 십억 단위로 측정된다는 사실만으로도, 예상 공급 관리는 각주가 아니라 일차적인 가격 입력이라는 점입니다.

4) 상장 프록시는 별도의 해석 층입니다

KRBN은 상장 탄소 노출을 관찰하는 데 도움이 되지만 어디까지나 프록시입니다. 정책 및 보고서 근거를 먼저 확인한 뒤 보조 맥락으로 읽어야 하며, EUA 벤치마크 가격이나 제도별 allowance 데이터를 직접 대체하지는 않습니다.

상장 프록시 가격 맥락

가격 해석 전 리스크 체크포인트

- 정책 타이밍 리스크: 문서 발표와 실제 입법/집행 시점은 다를 수 있습니다.

- 시스템 간 베이시스 리스크: 복수 제도는 동일 방향으로 움직이지 않습니다.

- 프록시 괴리 리스크: ETF 흐름은 단일 계약 벤치마크와 다르게 반응할 수 있습니다.

- 유동성/포지셔닝 쇼크: 단기 구간에서는 방향 확신이 과대평가될 수 있습니다.

탄소가격 해석이 바뀌는 조건

2026년 탄소가격 해석에서 중요한 것은 정책 문서, 보고서급 시장 구조 데이터, 상장 프록시 가격을 분리해 보는 것입니다. 이 페이지의 캡처 패키지는 그 분리를 시각적으로 고정해, 분기 업데이트 때 무엇이 바뀌었는지 일관되게 추적할 수 있게 만듭니다.

Related reads: