시장 & 매크로

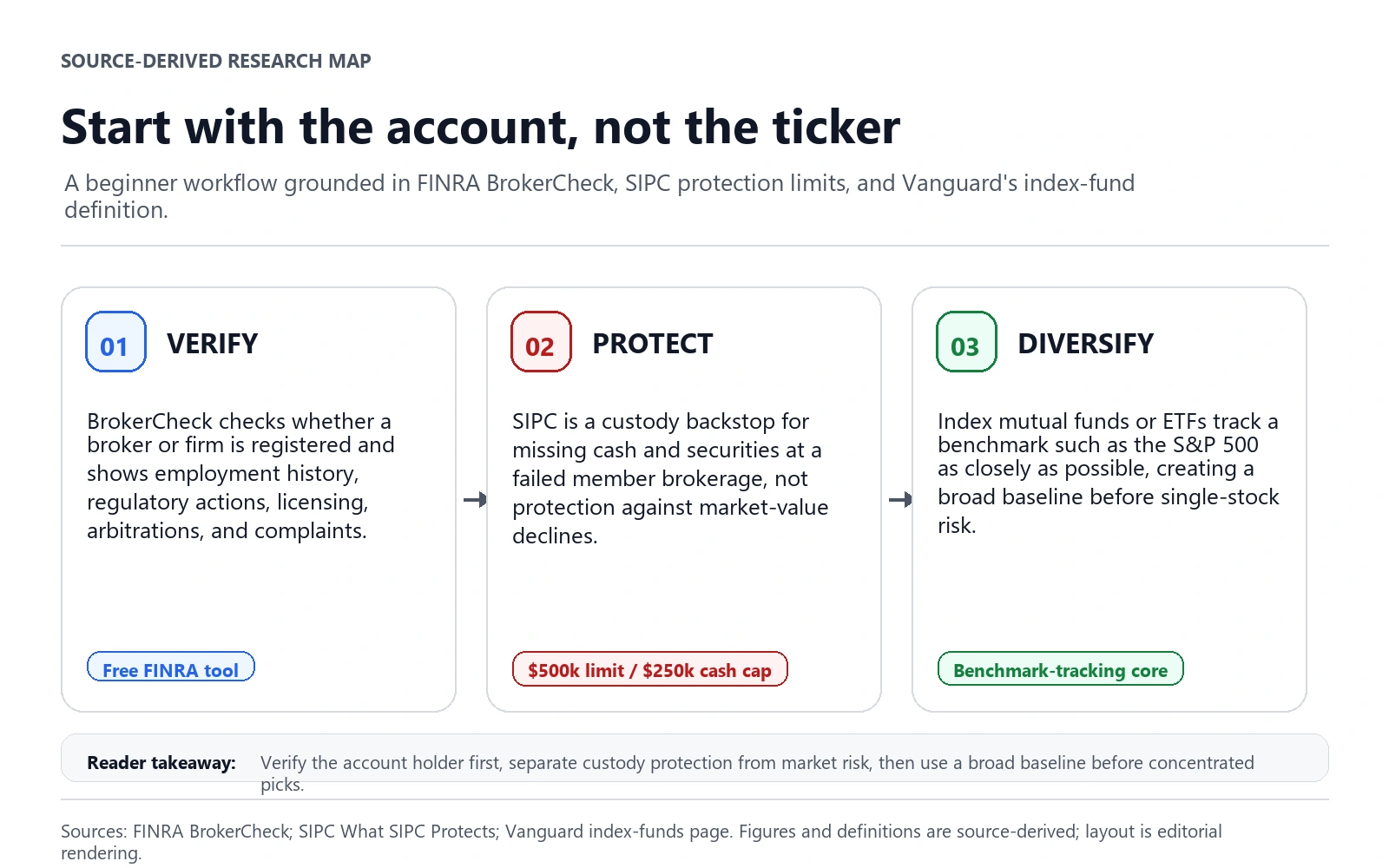

개별 종목을 고르기 전에 증권사부터 검증하세요

개별 종목 한 주를 사기 전에: 증권사를 검증하고, SIPC 한도를 이해하고, 광범위한 인덱스 펀드 기준선을 세웁니다. 2026년 투자 안전 출발점.

논지

(출처: FINRA BrokerCheck, SIPC - What SIPC Protects, Vanguard - Index funds)

$500,000 — 현금은 그중 최대 $250,000 — 은 SIPC가 "What SIPC Protects" 페이지에 적어 둔 보호 한도이고, 같은 페이지는 시장가격 하락을 SIPC가 보호하지 않는다는 점도 명시합니다. 초보자가 가장 자주 오해하는 지점이 바로 이 조합입니다. 그래서 이 글은 그 페이지를 책상에 펼쳐 둔 채로 작성을 시작했습니다. $500,000 한도에서 현금 몫 $250,000을 빼면 누락된 증권에 쓸 수 있는 여유는 최대 $250,000이고, 그중 단 1달러도 단순히 가격이 떨어진 주식을 보상하지는 않습니다. 이 경계를 고정한 뒤 FINRA BrokerCheck와 Vanguard 인덱스 펀드 페이지를 대조했고, 검증·보호·분산이라는 순서는 세 출처가 실제로 말하는 내용 그대로입니다.

처음 미국 주식을 시작하는 사람의 첫 본능은 보통 좋은 종목부터 찾으려는 것입니다. 하지만 새 투자자가 실제로 통제할 수 있는 첫 결정은 어떤 종목을 사느냐가 아니라, 어느 증권사가 계좌를 맡고 그 회사가 제대로 등록되어 있고 이력이 깨끗한가입니다.

새 독자에게 필요한 순서는 단순합니다.

- 계좌를 열기 전 증권사를 검증하고,

- 계좌 보호가 실제로 무엇을 의미하는지 이해하고,

- 첫 시작은 개별 종목 선택보다 넓게 분산된 저비용 코어 익스포저를 기준선으로 두는 것입니다.

이 접근은 화려하지 않지만, 초반 실수를 크게 줄여줍니다.

1차 출처 스냅샷

대표 맵은 FINRA 브로커 검증, SIPC의 custody 보호 경계, Vanguard 인덱스 펀드 기준선이라는 세 가지 출처 기반 점검을 함께 보여줍니다. 본문 증거는 초보자가 가장 자주 혼동하는 두 개념, 즉 계좌 보호와 시장 리스크의 차이, 그리고 인덱스 기준선과 집중 종목 선택의 차이를 분리합니다.

출처 기반 SIPC 경계 맵: SIPC "What SIPC Protects" 페이지(2026-04-09 캡처)를 바탕으로 했습니다. 고객당 `$500,000` 한도, 현금 `$250,000` 하위 한도, 시장손실 미보호 경계를 분리합니다. 수치와 보호 범위 표현은 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 SIPC 경계 맵: SIPC "What SIPC Protects" 페이지(2026-04-09 캡처)를 바탕으로 했습니다. 고객당 `$500,000` 한도, 현금 `$250,000` 하위 한도, 시장손실 미보호 경계를 분리합니다. 수치와 보호 범위 표현은 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 인덱스 기준선 맵: Vanguard 인덱스 펀드 페이지(2026-04-09 캡처)를 바탕으로 했습니다. 인덱스 뮤추얼펀드나 ETF의 벤치마크 추종 역할과 출처가 설명한 저비용·분산·패시브 기준선을 보여줍니다. 정의와 장점은 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 인덱스 기준선 맵: Vanguard 인덱스 펀드 페이지(2026-04-09 캡처)를 바탕으로 했습니다. 인덱스 뮤추얼펀드나 ETF의 벤치마크 추종 역할과 출처가 설명한 저비용·분산·패시브 기준선을 보여줍니다. 정의와 장점은 출처 기반이며, 레이아웃은 자체 편집입니다.

1. 계좌 개설 전 증권사를 먼저 검증해야 합니다

대표 맵의 BrokerCheck 층은 새 독자가 가장 먼저 봐야 할 출발점입니다. 이유는 단순합니다. 앱이 편리하고 인터페이스가 깔끔하다고 해서, 그 회사가 신뢰할 만한지까지 자동으로 보장되지는 않기 때문입니다.

처음 시작할 때는 보통 수수료나 디자인부터 비교하지만, 실제로 더 먼저 봐야 할 것은 등록 상태와 공개 이력입니다. BrokerCheck는 바로 그 질문에 답하게 해줍니다.

가장 단순한 순서는 이렇습니다.

- 사용하려는 증권사를 정하고,

- BrokerCheck에서 회사나 자문사를 검색한 뒤,

- 그 다음에야 분할매수, 소수점 투자, 자동이체 같은 기능을 비교합니다.

2. 계좌 보호와 시장 손실은 다른 문제입니다

두 번째로 자주 헷갈리는 것이 바로 이 부분입니다. "보호되는 계좌"라는 말을 듣고, 시장 손실까지 막아주는 것으로 오해하는 경우가 많습니다.

SIPC 설명 페이지가 보여주는 핵심은 명확합니다. SIPC 보호는 투자 성공을 보장하는 장치가 아니라, 회원 증권사가 파산했을 때 고객 자산이 없어졌거나 부족한 경우를 다루는 보호 장치입니다.

즉 위험은 두 가지로 나눠서 봐야 합니다.

- 증권사 위험: 등록, 수탁, 자산 보관의 문제

- 시장 위험: 선택한 종목이나 펀드의 가격 변동 문제

이 둘을 섞어서 생각하면, "보호받는 계좌니까 안전한 익스포저"라는 착각으로 이어지기 쉽습니다.

3. 인덱스 펀드를 개별 종목 선택 전 기준선으로 둡니다

Vanguard 페이지는 판매자 성격의 출처이긴 하지만, 기본 기준선을 설명하는 데는 유용합니다. 저비용, 내장된 분산효과, 패시브 추종이라는 세 가지가 바로 인덱스 펀드를 먼저 비교해야 하는 이유입니다.

이 말은 개별 주식을 절대 사면 안 된다는 뜻이 아닙니다. 다만 순서가 중요하다는 뜻입니다.

먼저 필요한 것은:

- 검증된 증권사 계좌,

- 계좌 보호 구조에 대한 이해,

- 그리고 넓게 분산된 기본 코어 익스포저입니다.

그 다음에야 개별 종목을 별도 리서치 대상으로 보는 것이 맞습니다.

더 낮은 마찰의 리서치 프레임

가장 단순하고 오래 버티기 쉬운 구조는 아래와 같습니다.

- 광범위한 인덱스 펀드 또는 ETF로 코어를 만든다.

- 정해진 일정에 맞춰 자동으로 투자한다.

- 그 이후 개별 종목을 별도 리서치 대상으로 공부한다.

이 구조의 장점은 수익률을 극대화하는 데 있지 않습니다. 초반에 가장 흔한 실수를 줄이는 데 있습니다.

새 독자가 자주 하는 실수

앱 디자인만 보고 증권사를 고릅니다

보기 좋은 모바일 앱은 사용성을 높여주지만, 신뢰도를 대신 검증해주지는 않습니다. 등록 여부와 공개 이력을 보는 과정은 따로 필요합니다.

보호를 수익 보장으로 착각합니다

SIPC는 증권사 실패 시 자산 부족을 다루는 장치이지, 주가 하락을 막는 장치가 아닙니다.

프로세스 없이 개별 종목부터 고릅니다

인덱스 펀드 코어는 시장 노출을 관찰하면서 배우는 시간을 벌어줍니다. 반대로 몇 종목만 바로 고르는 방식은 실수를 확대하기 쉽습니다.

리서치 프레임이 바뀌는 조건

새 독자에게 첫 번째 우위는 대단한 종목 발굴이 아닙니다. 프로세스의 품질입니다.

BrokerCheck로 증권사를 검증하고, SIPC가 실제로 무엇을 의미하는지 이해하고, 넓게 분산된 저비용 인덱스 코어를 기준선으로 두는 것이 가장 무난한 출발입니다.

관련 도구: 브로커리지 계좌 가이드로 계좌 선택의 비교 항목을 점검하고, 수수료 드래그 계산기와 복리 계산기로 비용과 납입 규율이 장기 기준선에 어떤 차이를 만드는지 확인할 수 있습니다.

처음에는 느려 보일 수 있지만, 이 방식이 보통 더 적은 실수와 더 안정적인 투자 습관으로 이어집니다.