시장 & 매크로

78.4% NAND 마진이 말해주는 샌디스크(SNDK) 주식 사이클

샌디스크의 FY2026 3분기 마진 리셋은 실적 후 매도세와 높은 공매도를 만났습니다. SNDK 사이클의 지속 여부를 가르는 Q4 지속성 검증.

(출처: 샌디스크 FY2026 3분기 실적 발표, 샌디스크 FY2026 3분기 BusinessWire 미러, Yahoo Finance SNDK 시세 페이지, Yahoo Finance SNDK key statistics, 마이크론 FY2026 2분기 실적, 웨스턴디지털 샌디스크 분사 완료 발표)

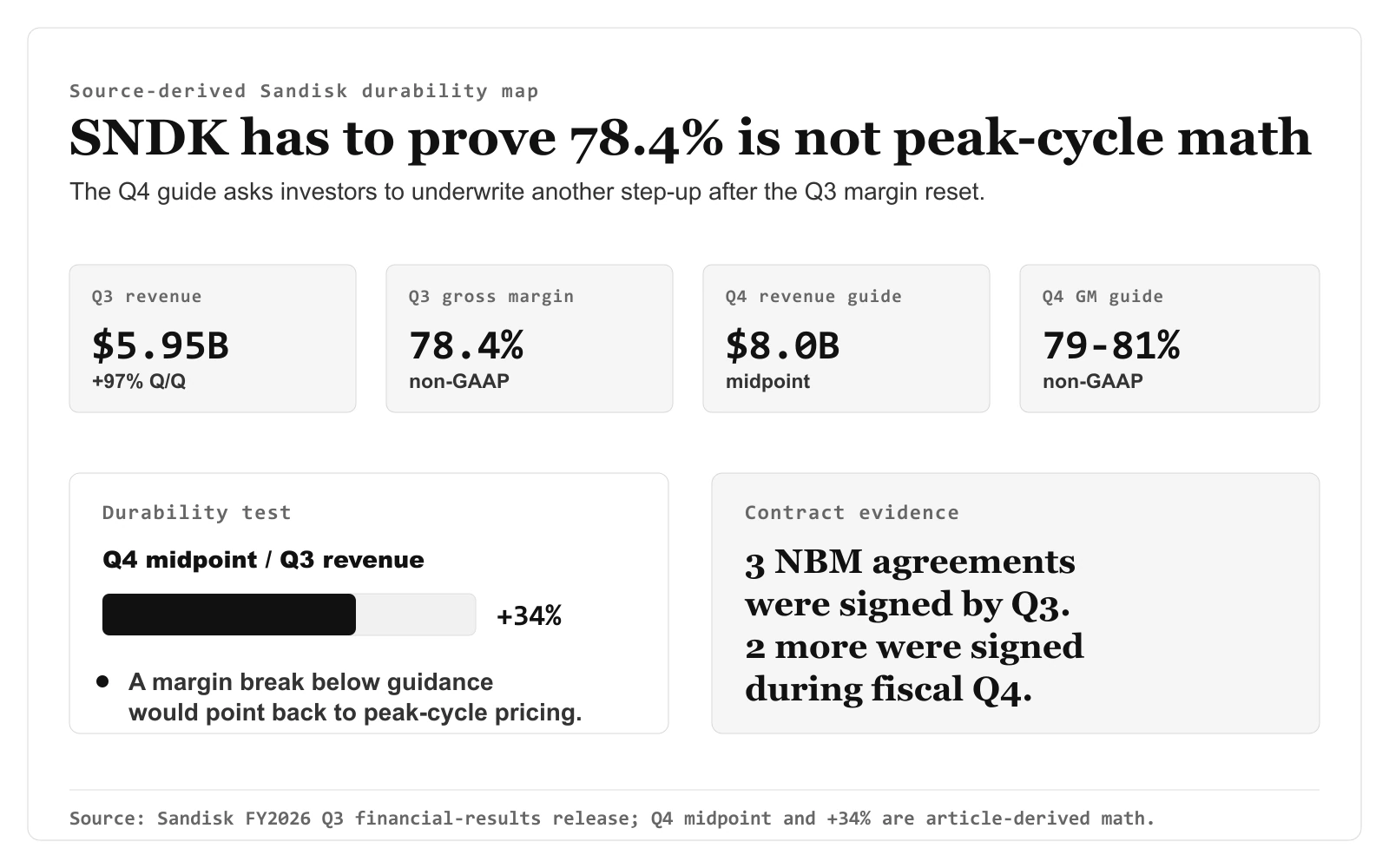

이번 분기 매출 항목에는 59.5억 달러가 적혀 있다. Q4 가이드대로라면 다음 분기에는 같은 자리에 77.5억~82.5억 달러가 적힌다. 다만 이 간격을 읽으려면 "78.4%"가 무엇을 잰 숫자인지부터 분명해야 했고, 그래서 작업 순서는 정의 확인이 먼저였다 — 비GAAP 매출총이익률을 FY2026 3분기 발표에서 그대로 가져와 같은 자료의 매출 항목과 대조한 뒤에야 Q4 가이드를 그 옆에 놓았다. 야후 파이낸스 포지셔닝 캡처는 처음부터 끝까지 별도 트랙에 두었고, 유통주식 대비 공매도 10.29%라는 수치는 운영 숫자에 한 번도 섞이지 않았다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

여기서 중요한 숫자는 NAND 수요 회복에 관한 것이 아니다. FY2026 3분기 발표는 매출 $5.95 billion, 비GAAP 매출총이익률 78.4%, Q4 매출 가이드 $7.75 billion~$8.25 billion, 비GAAP 매출총이익률 79%~81%라는 사업 구조의 급격한 리셋을 보여줬다.

검증 가능한 관점은 좁다. SNDK가 프리미엄을 유지하려면 다음 두 번의 실적에서 높은 NAND 가격이 단순 공급 부족이 아니라 다년 엔터프라이즈 SSD 계약으로 잠기는 흐름임을 보여줘야 한다. Q4 매출총이익률이 가이드 범위 아래로 내려가거나, NBM 계약 및 백로그 업데이트가 약하면 현재 밸류에이션은 구조적 재가격화보다 피크 사이클 가격에 더 가까워진다.

1차 출처 스냅샷

대표 이미지는 이제 단순 실적 카드가 아니라 Q3/Q4 지속성 검증을 보여줍니다. 본문 증거는 시장 맥락, 포지셔닝 압력, Q1/Q2/Q3와 Q4 가이드 중간값을 사용한 수정된 출처 기반 추세 차트로 역할을 분리합니다. 사업부 믹스는 같은 발표를 다시 차트화하지 않고 링크형 출처 노트로 유지합니다.

출처 기반 시장 맥락 맵은 본문에 보존된 Yahoo Finance SNDK 시세 페이지 캡처를 기반으로 합니다. 2026-05-07 시세 캡처의 현재가 $1,339.96, 시간외 $1,326.57(-1.00%), 시가총액 $198.4B를 시장 맥락으로만 두고, Q3 펀더멘털은 샌디스크 발표를 기준으로 분리합니다.

출처 기반 시장 맥락 맵은 본문에 보존된 Yahoo Finance SNDK 시세 페이지 캡처를 기반으로 합니다. 2026-05-07 시세 캡처의 현재가 $1,339.96, 시간외 $1,326.57(-1.00%), 시가총액 $198.4B를 시장 맥락으로만 두고, Q3 펀더멘털은 샌디스크 발표를 기준으로 분리합니다.

출처 기반 포지셔닝 압력 맵은 본문에 보존된 Yahoo Finance SNDK key statistics 캡처를 기반으로 합니다. 2026년 4월 15일 기준 기관 보유 83.70%, 공매도 9.75M주, 유통주식 대비 공매도 10.29%를 사용하며, 약 95M주의 추정 유통주식은 본문 계산입니다.

출처 기반 포지셔닝 압력 맵은 본문에 보존된 Yahoo Finance SNDK key statistics 캡처를 기반으로 합니다. 2026년 4월 15일 기준 기관 보유 83.70%, 공매도 9.75M주, 유통주식 대비 공매도 10.29%를 사용하며, 약 95M주의 추정 유통주식은 본문 계산입니다.

출처 기반 FY2026 추세 차트는 샌디스크 Q1 FY2026 SEC 첨부자료, 샌디스크 Q2 FY2026 발표, 샌디스크 Q3 FY2026 발표를 사용합니다. Q1/Q2/Q3의 공식 매출과 비GAAP 총마진으로 순서를 바로잡고, Q4 가이드는 매출 $8.0B와 총마진 80.0% 중간값만 forward guide point로 사용합니다.

출처 기반 FY2026 추세 차트는 샌디스크 Q1 FY2026 SEC 첨부자료, 샌디스크 Q2 FY2026 발표, 샌디스크 Q3 FY2026 발표를 사용합니다. Q1/Q2/Q3의 공식 매출과 비GAAP 총마진으로 순서를 바로잡고, Q4 가이드는 매출 $8.0B와 총마진 80.0% 중간값만 forward guide point로 사용합니다.

출처 노트: 샌디스크 Q1 FY2026 SEC 첨부자료, 샌디스크 Q2 FY2026 발표, 샌디스크 Q3 FY2026 발표. 사업부 믹스는 분석에 남기되 링크형 출처 노트로만 유지합니다. 이번 시각 자료 세트는 Q3/Q4 지속성 검증, 시장 맥락, 포지셔닝, 수정된 FY2026 추세에 집중합니다.

시장이 가격에 반영한 것

시세 캡처는 시장이 이미 샌디스크를 일반적인 NAND 사이클 기업보다 훨씬 높은 체제로 보고 있음을 보여준다. 우선 회사 가이드 자체가 무엇을 요구하는지부터 보자. Q4 중간값은 $7.75 billion~$8.25 billion 범위의 평균인 $8.0 billion으로, $5.95 billion의 Q3 매출 대비 $2.05 billion, 즉 약 +34%의 순차 점프다. 시장은 이미 이 점프를 가격에 넣고 있다. 회복이 아니라, 마진 구조를 리셋한 그 분기 위에서의 가속이다.

포지셔닝 데이터는 이 해석을 흐리는 게 아니라 더 날카롭게 만든다. 발표 수치 자체가 약 9,500만 주의 유통주식을 시사한다(공매도 9.75M주를 유통주식 대비 10.29%로 나눈 값). 그만큼 얇은 순수 NAND 종목이라는 뜻이다. 이 유통주식을 기준으로 보면 일부는 펀더멘털 재가격화, 일부는 10.29% 공매도 베이스 위의 강제 커버링, 일부는 9,500만 주 유통주식이 양방향으로 증폭시키는 모멘텀일 수 있다.

이번 글에서 보존한 근거에는 신뢰할 수 있는 공개 컨센서스 숫자 세트가 포함돼 있지 않았다. 독자는 포지션 크기를 정하기 전 Yahoo Finance, TIKR, 또는 본인 증권사의 최신 애널리스트 페이지를 직접 확인해야 한다. 현재 근거로 더 방어 가능한 해석은 시장이 두 가지를 동시에 가격에 넣고 있다는 것이다: 엔터프라이즈 SSD 부족의 지속성과, 높은 마진이 새 공급을 부르더라도 업계 공급 규율이 유지된다는 가정이다.

그 허들은 높다. NAND 역사에서 매출보다 먼저 깨지는 것은 보통 매출총이익률이다. 다음 실적에서 매출은 늘지만 순차 마진이 낮아지면, 시장은 이를 단순 정상화가 아니라 공급 규율의 첫 균열로 읽을 가능성이 크다.

논지를 흔드는 리스크

| 리스크 | 확인 신호 |

|---|---|

| 마진 회귀 | Q4 FY2026 비GAAP 매출총이익률이 79%~81% 가이드 아래로 나오거나, Q1 FY2027 가이드가 피크 통과를 시사하는 경우. |

| 계약 지속성 약화 | Q3에서 이미 5건의 NBM 계약을 강조한 뒤에도 계약 수, 기간, 백로그 업데이트가 의미 있게 늘지 않는 경우. |

| 공급 반응 | 삼성, SK하이닉스, 키옥시아/샌디스크, 마이크론이 수요가 흡수하기 어려운 속도의 레이어 전환 또는 증설을 언급하는 경우. |

| 포지셔닝 소진 | 공매도 비중이 크게 낮아졌는데도 주가가 더 나아가지 못하면, 숏 스퀴즈 성격의 동력이 소진됐다는 뜻일 수 있다. |

가장 큰 리스크는 "NAND는 원래 사이클 산업"이라는 일반론이 아니다. 진짜 리스크는 첫 균열이 작게 보인다는 점이다. 순차 매출총이익률이 200bp만 빗나가도 이 글의 프레임은 "구조적 부족"에서 "후반부 사이클 이익 피크"로 바뀐다.

논리가 바뀌는 조건

다음 결정적 증거는 샌디스크 Q4 FY2026 실적과 경영진의 첫 FY2027 수요 코멘트다. 두 숫자가 핵심이다.

첫째, Q4 비GAAP 매출총이익률이 79%~81% 가이드와 어떻게 비교되는지다. 상단에 가까운 수치와 피크 부근의 Q1 FY2027 가이드가 함께 나오면 구조적 부족 논리는 유지된다. 범위 아래로 나오면 첫 명확한 균열이다.

둘째, NBM 백로그와 계약 수다. Q3 발표는 대형 고객이 더 긴 엔터프라이즈 SSD 계약을 체결할 의사가 있다는 점을 이미 보여줬다. 계약 수가 늘면 샌디스크의 이익 체력은 단일 분기 원자재 스파이크보다 덜 취약해진다. 반대로 정체되면 현재 밸류에이션은 훨씬 더 큰 사이클 리스크를 떠안아야 한다.

샌디스크는 여전히 프리미엄을 받을 수 있다. 다만 그 조건은 분명하다. 다음 공시들이 Q3가 고점 수익성이 아니라 더 타이트한 NAND 체제의 시작이었다는 점을 증명해야 한다.