에너지 & 원자재

EIA 4월 STEO 2026: 호르무즈 스트레스, 연료 가격, LNG 설비

호르무즈 생산 차질, 연료 가격 재조정, 브렌트 스프레드, 미국 LNG 수출 설비 한계를 중심으로 EIA 2026년 4월 STEO를 읽습니다.

(Source: U.S. Energy Information Administration, Short-Term Energy Outlook, April 2026)

논지

EIA의 2026년 4월 Short-Term Energy Outlook에서 가장 중요한 점은 이것이 단순한 유가 방향성 코멘트가 아니라는 점입니다. 보고서 전체는 호르무즈 해협의 일시적이지만 강한 차질을 전제로 짜여 있고, 그 가정이 원유, 휘발유, 디젤, LNG 수출 전망을 모두 다시 움직였습니다.

함께 읽을 글: 원유 가격 2026: 발표 주기, 인플레이션 경로, 에너지 주식 리스크 | ChatGPT·Gemini·Claude 2026: 주식 주장 전 근거 규율 | 미국 주식 투자 2026: 종목 선택 전 증권사 점검

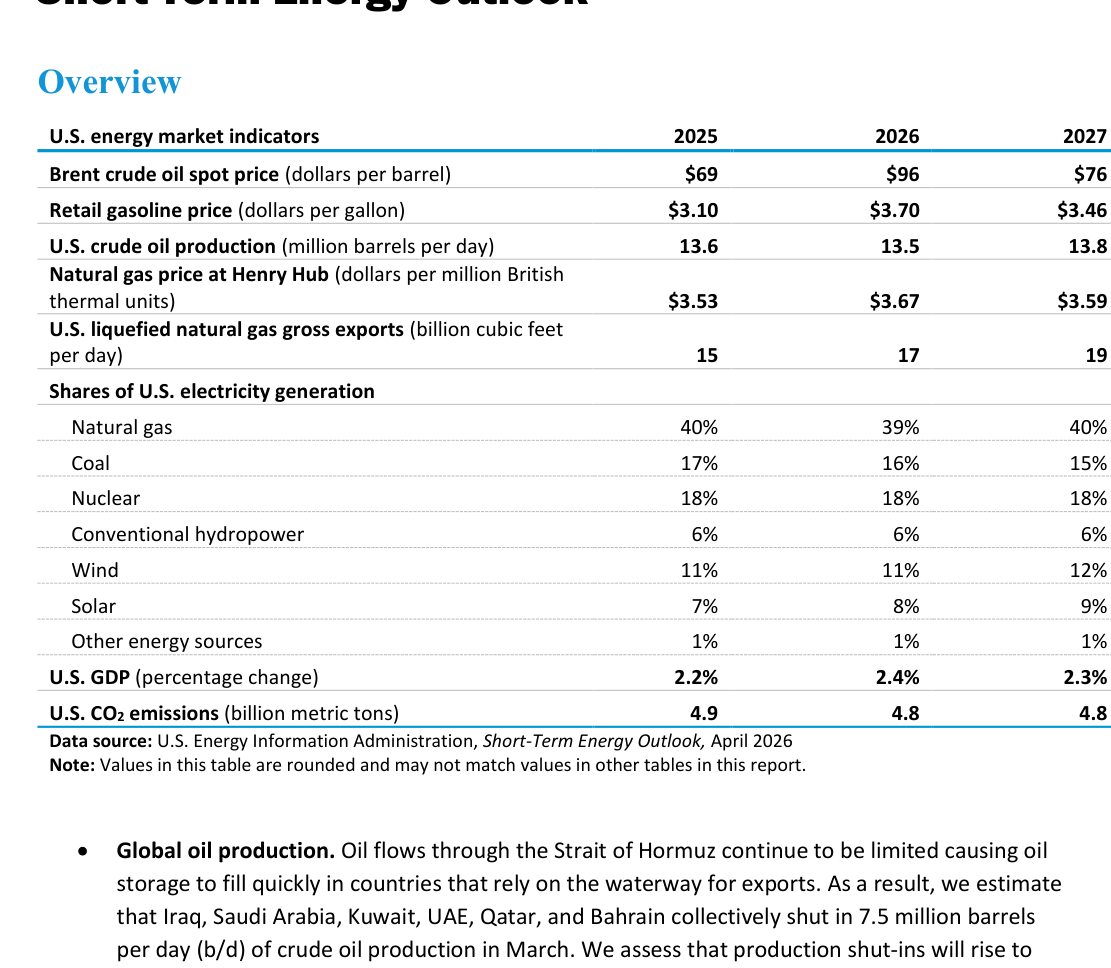

표면적인 숫자만 보면 충분히 자극적입니다. 개요 표에서 EIA는 2026년 브렌트 평균을 배럴당 96달러, 미국 소매 휘발유 가격을 갤런당 3.70달러, Henry Hub 천연가스 가격을 MMBtu당 3.67달러, 미국 LNG 총수출을 하루 17 Bcf로 제시합니다. 본문에서는 여기서 한 걸음 더 나아가 브렌트가 3월 평균 103달러를 기록했고 2026년 2분기에는 115달러까지 올라갈 수 있다고 적습니다. 또 4월 휘발유는 갤런당 4.30달러에 근접하고 디젤은 5.80달러를 넘는다고 봅니다.

시장 해석 관점에서 더 중요한 건 숫자 하나가 아니라 그 숫자가 연결되는 방식입니다. 이 보고서는 걸프 지역 원유 흐름 차질, 브렌트와 소매 연료 가격 상향, 그리고 LNG 시장 긴축이 동시에 이어지는 구조를 보여줍니다. 즉 "유가가 오른다"로 끝나는 보고서가 아니라, 어떤 경로로 가격과 수급이 재조정되는지를 설명하는 시나리오 문서에 가깝습니다.

이 STEO는 단순 전망이 아니라 시나리오 맵입니다

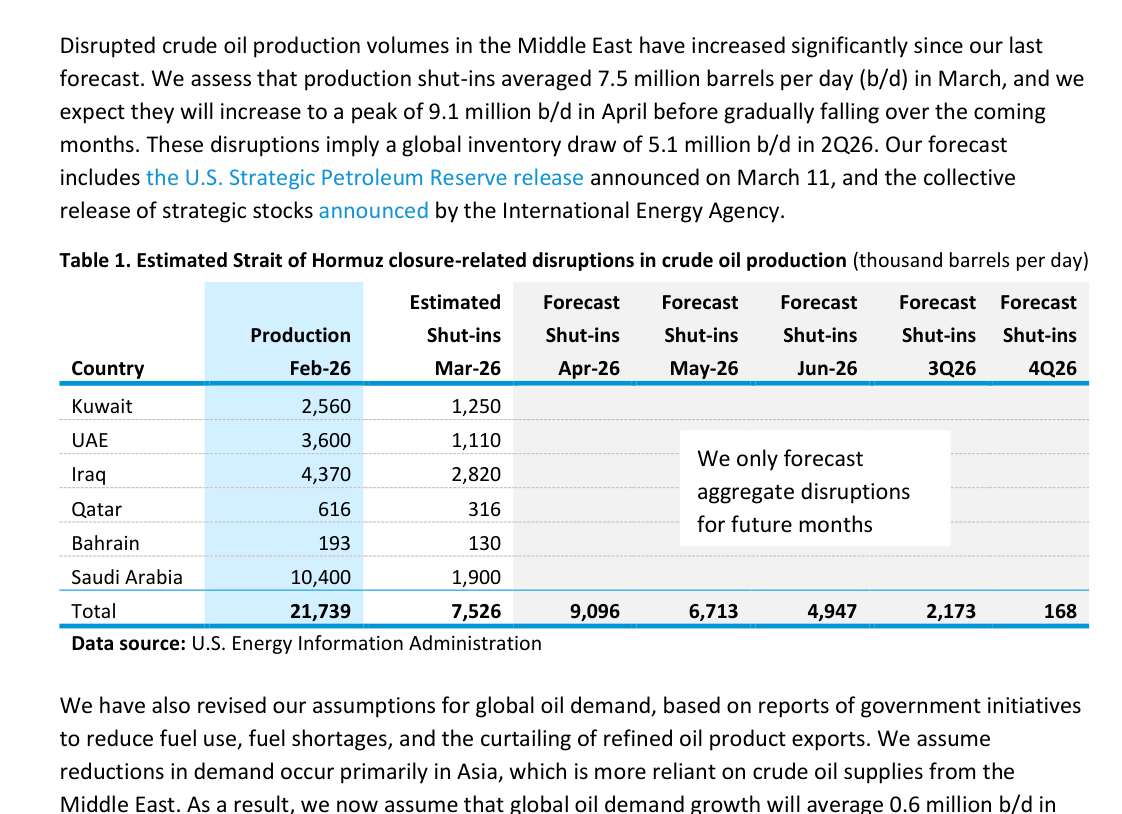

본문에서 EIA는 전제를 분명히 적습니다. 호르무즈 해협을 지나는 원유 흐름이 제한된 상태가 이어지고, 그 결과 이라크·사우디·쿠웨이트·UAE·카타르·바레인의 원유 생산 차질이 3월 하루 750만 배럴, 4월에는 910만 배럴까지 커진다고 봅니다. 이후에는 점진적으로 줄어들지만, 완전한 정상화는 늦게 온다는 그림입니다.

핵심은 이 모든 경로가 하나의 가정 위에 서 있다는 점입니다. 보고서는 분쟁이 4월을 넘겨 지속되지는 않고, 해협 통행이 점차 재개된다고 가정합니다. 따라서 115달러 브렌트는 영구적인 균형가격이 아니라, 공급 차질과 물류 병목이 극대화되는 구간의 상단값에 가깝습니다.

이 차이를 구분하지 않으면 보고서를 잘못 읽게 됩니다. 숫자만 보면 "EIA가 구조적 고유가를 선언했다"는 식의 해석이 가능하지만, 실제 문서는 그렇지 않습니다. 오히려 충격은 강하지만 회복도 가정하는 시나리오이고, 다만 회복 이후에도 지정학적 리스크 프리미엄이 늦게 빠진다고 보는 쪽에 가깝습니다.

1차 출처 스냅샷

대표 이미지는 이미 보고서의 개요 표를 사용하므로, 증거 섹션에서는 두 번째 개요형 표 캡처를 반복하지 않고 실제 메커니즘부터 보여줍니다. 그 개요 표는 2026년 평균 브렌트 96달러, 휘발유 3.70달러, Henry Hub 3.67달러, LNG 수출 17 Bcf/d를 한 장에 요약하는 역할로 유지합니다.

전망 조정 출처 노트: U.S. Energy Information Administration, Short-Term Energy Outlook, April 2026 PDF page 4, "Notable forecast changes"는 2026년 브렌트 평균이 3월 10일 전망 79달러에서 96달러로, 디젤이 4.12달러에서 4.80달러로, 휘발유가 3.34달러에서 3.70달러로 상향된 것을 보여줍니다. 단순한 코멘트가 아니라 연간 경로 자체가 다시 가격결정된 것입니다.

이 표는 공급 충격의 메커니즘을 보여줍니다. 총 차질 규모는 3월 7,526천 배럴/일에서 4월 9,096천 배럴/일로 커진 뒤 점차 감소합니다. 브렌트 경로 상향과 재고 감소 전망은 바로 이 공급 차질 가정 위에 놓여 있습니다.

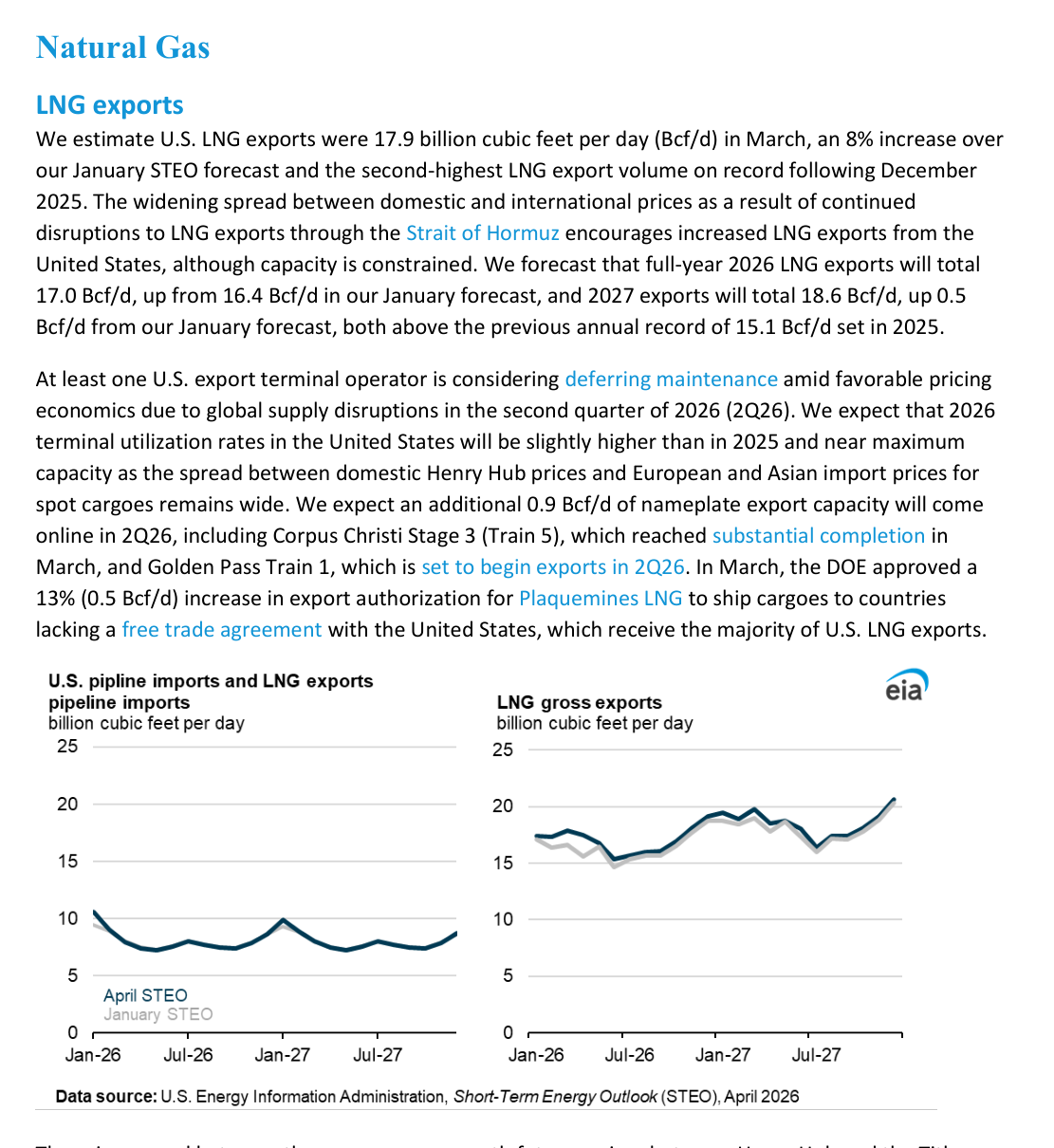

LNG 섹션은 이번 충격이 원유에만 머물지 않는다는 점을 확인시켜 줍니다. EIA는 3월 미국 LNG 수출을 17.9 Bcf/d로 추정하고, 2026년 연간 17.0 Bcf/d, 2027년 18.6 Bcf/d를 전망합니다. 동시에 설비가 거의 최대 수준으로 돌고 있어 추가 확대 여지는 제한적이라고 적습니다.

가장 크게 재가격된 건 원유와 연료다

이번 STEO의 3월 대비 4월 수정폭은 상당히 큽니다. 4페이지 표에서 EIA는 2026년 브렌트 평균 전망을 22% 올렸고, 소매 휘발유는 10.6%, 디젤은 16.7% 상향했습니다. 이 숫자는 두 가지를 말합니다.

첫째, 충격은 이미 현물과 스프레드에 반영되고 있습니다. 본문에서 EIA는 브렌트가 3월 평균 103달러였고 4월 2일에는 일중 기준 거의 128달러까지 갔다고 적습니다. 또 브렌트-WTI 스프레드는 4월 평균 15달러까지 확대될 수 있다고 봅니다. 국제 원유 흐름과 해상 운임 영향이 더 크게 반영되는 벤치마크가 브렌트라는 점이 다시 확인됩니다.

둘째, 연료 쪽에서는 디젤이 더 타이트합니다. 보고서는 4월 디젤 가격이 갤런당 5.80달러를 넘고, 재고는 여전히 5년 평균 아래에 머무른다고 설명합니다. 따라서 정유나 연료 마진을 볼 때 단순히 "유가 상승"으로만 읽으면 부족하고, 디젤 타이트니스가 얼마나 오래 남는지도 같이 봐야 합니다.

실무적으로는 고점과 연평균을 분리해서 읽는 편이 낫습니다. 고점은 헤드라인이 되기 쉽지만, 연평균은 EIA가 리스크 프리미엄이 얼마나 오래 잔류한다고 보는지를 보여줍니다. 분쟁이 4월을 넘지 않는다고 가정하면서도 2026년 평균 브렌트를 96달러로 두었다는 점은, 회복 이후에도 가격 정상화가 빠르지 않다고 본다는 의미입니다.

LNG 섹션은 설비 병목을 보여줍니다

이번 STEO가 단순 원유 보고서가 아닌 이유는 LNG 섹션에 있습니다. EIA는 호르무즈를 통한 LNG 흐름 차질이 Henry Hub와 유럽·아시아 수입가격 사이의 스프레드를 크게 벌렸고, 그 결과 미국 수출 설비 가동률이 사실상 상단에 근접했다고 설명합니다. 동시에 수출을 더 늘릴 수 있는 여력은 제한적이라고도 적습니다.

이 점이 중요한 이유는 "글로벌 LNG 가격 상승 = 미국 수출 무한 확대"라는 단순 공식이 성립하지 않기 때문입니다. 보고서는 추가 유연성의 원천으로 연기된 정비, 신규 프로젝트 램프업 속도, 허가 확대 정도만 언급합니다. 즉 가격 유인은 강하지만 물리적 병목도 분명하다는 뜻입니다.

또한 EIA는 2분기에 0.9 Bcf/d의 추가 미국 LNG 명목 수출능력이 들어오고, Corpus Christi Stage 3 Train 5와 Golden Pass Train 1이 경로상 핵심이라고 설명합니다. Plaquemines LNG에 대한 0.5 Bcf/d 수출 허가 확대도 명시합니다. 이는 막연한 낙관론이 아니라 어떤 자산과 설비가 실제로 경로를 바꿀 수 있는지를 보여주는 운영 정보입니다.

시장 해석에서는 이 구간을 가스 전체 베타로 읽기보다 수출 터미널, 중류 인프라, 걸프 연안 증설과 직접 연결된 자산으로 나눠 읽는 편이 더 정확합니다. 이번 STEO의 논리는 "가스가 좋다"가 아니라 "글로벌 타이트니스 속에서 미국 수출 인프라가 거의 꽉 찬 채로 돌아간다"에 가깝습니다.

시장 독자는 이 STEO를 어떻게 읽어야 하나

2026년 4월 STEO를 가장 유용하게 읽는 방법은 하나의 정답으로 보는 것이 아니라, 명시적 가정을 가진 시나리오 맵으로 보는 것입니다. 이 보고서는 단기적으로 높은 브렌트, 강한 연료 가격, 빡빡한 LNG 밸런스를 뒷받침합니다. 하지만 그 경로의 지속 여부는 해협 통행 정상화, 생산 차질 지속기간, 수출설비 병목 해소 속도에 달려 있습니다.

따라서 앞으로 확인해야 할 질문도 세 가지로 분리됩니다. 첫째, 실제 해협 통행과 중동발 공급 복원이 EIA의 타임라인에 맞춰 진행되는가. 둘째, 원유 흐름이 회복되더라도 디젤과 휘발유 시장은 얼마나 빨리 정상화되는가. 셋째, 미국 LNG 설비 증설과 높은 가동률이 보고서의 수출 경로를 유지할 수 있는가입니다.

이번 보고서의 가치는 불확실성을 없애는 데 있지 않습니다. 오히려 불확실성이 정확히 어디에 걸려 있는지를 보여준다는 점에 있습니다. 공급 차질 기간, 물류 복구 속도, 수출설비의 실제 한계. 시장 독자에게는 단순 헤드라인보다 이 세 가지가 다음 전망 오차가 생길 가능성이 높은 지점입니다.