시장 & 매크로

투자자 행사 이후 퀄컴: 월가가 실제로 논쟁하는 것

퀄컴의 최신 공시는 휴대폰 매출 감소, 빠른 자동차 성장, 견조한 라이선스 수익성, 그리고 훨씬 커진 데이터센터 약속을 함께 보여준다. 월가가 아직 확인해야 할 증거를 정리했다.

퀄컴을 보는 월가의 논쟁은 June 24, 2026에 달라졌다. 회사는 더 이상 자신을 프리미엄 휴대폰 칩과 특허 라이선스 기업으로만 봐 달라고 하지 않는다. 자동차, 산업 시스템, 개인용 기기, 데이터센터를 아우르는 더 넓은 컴퓨팅 플랫폼에 투자해 달라고 요구한다. 그러나 최신 실제 실적은 이익의 질이 여전히 휴대폰과 라이선스에 연결돼 있음을 보여준다.

| 시간축 | 이 글에서 확인할 증거 | 실제 질문 |

|---|---|---|

| 단기 | Q3 FY2026 매출 가이던스 $9.2B-$10.0B | 휴대폰 수요 악화가 멈추는가? |

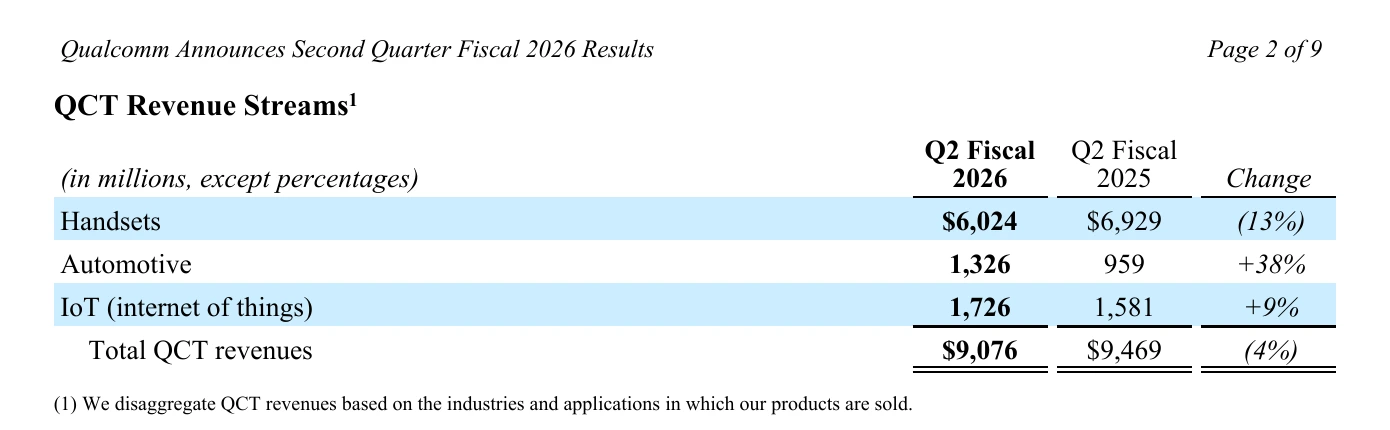

| 현재 믹스 | Q2 FY2026 휴대폰 -13%, 자동차 +38%, IoT +9% | 새 성장 엔진이 기존 엔진을 달러 기준으로 상쇄하는가? |

| 장기 | FY2029 비휴대폰 매출 $40B, 데이터센터 매출 $15B 초과 | 목표가 언제 공개 매출로 바뀌는가? |

표가 보여주는 것은 다각화 방향은 신뢰할 만하지만 재무적 전환은 끝나지 않았다는 점이다. 중요한 이유는 주식의 질이 기회의 크기뿐 아니라 이익 구성에 달려 있기 때문이다. 이 표만으로 FY2029 목표 달성을 증명할 수는 없다. 다음 확인점은 보고 매출이 실제로 그 간격을 좁히는지다.

2026-07-13, page 2. 단위는 USD millions.논지 (Thesis)

증거가 지지하는 결론은 균형적이다. 퀄컴은 휴대폰 밖에서 실제 성장 자산을 갖고 있고, QTL은 여전히 고마진 라이선스 엔진이다. 하지만 최신 분기는 자동차와 IoT 성장이 휴대폰 감소를 아직 완전히 중화하지 못했음을 보여준다. Investor Day는 상당한 데이터센터 선택지를 추가했지만, 선택지를 현재 매출처럼 계산해서는 안 된다.

따라서 퀄컴을 단순한 휴대폰 경기순환주로만 보는 것도, 완성된 AI 플랫폼 기업으로 보는 것도 적절하지 않다. 휴대폰의 단기 안정, 더 빠른 매출 믹스 개선, 공개되는 데이터센터 전환이라는 세 가지 증거 관문을 통과하는 중이다. 이 관문이 실적에 나타나기 전까지 장기 서사는 헤드라인 목표가 암시하는 것보다 큰 실행 할인을 받아야 한다.

Source Evidence Snapshot

첫 증거는 회사가 공개한 사업부 표다. Q2 FY2026 휴대폰 매출은 $6,929M에서 $6,024M으로 줄어 $905M 감소했다. 자동차는 $959M에서 $1,326M으로 늘었고, IoT는 $1,581M에서 $1,726M으로 늘었다. 휴대폰 밖의 방향은 좋지만 달러 기준 연결 고리는 아직 완성되지 않았다.

Source-derived visual: Qualcomm Q2 FY2026 실적 발표, page 2; 편집 계산은 자동차 증가분 $367M과 IoT 증가분 $145M을 더해 $512M을 산출했다.

차트가 보여주는 것은 달러 기준 상쇄 문제다. 자동차와 IoT의 +$512M은 휴대폰의 -$905M을 메우지 못했고, 총 QCT 매출은 $393M 감소했다. 중요한 이유는 작은 부문의 높은 성장률이 현재 이익 비중보다 강해 보일 수 있기 때문이다. 이 시각 자료만으로 휴대폰 감소가 구조적인지, 재고와 메모리 비용의 일시적 영향인지 판단할 수는 없다. 다음 확인점은 Q3 FY2026 가이던스와 그다음 분기의 휴대폰 회복이다.

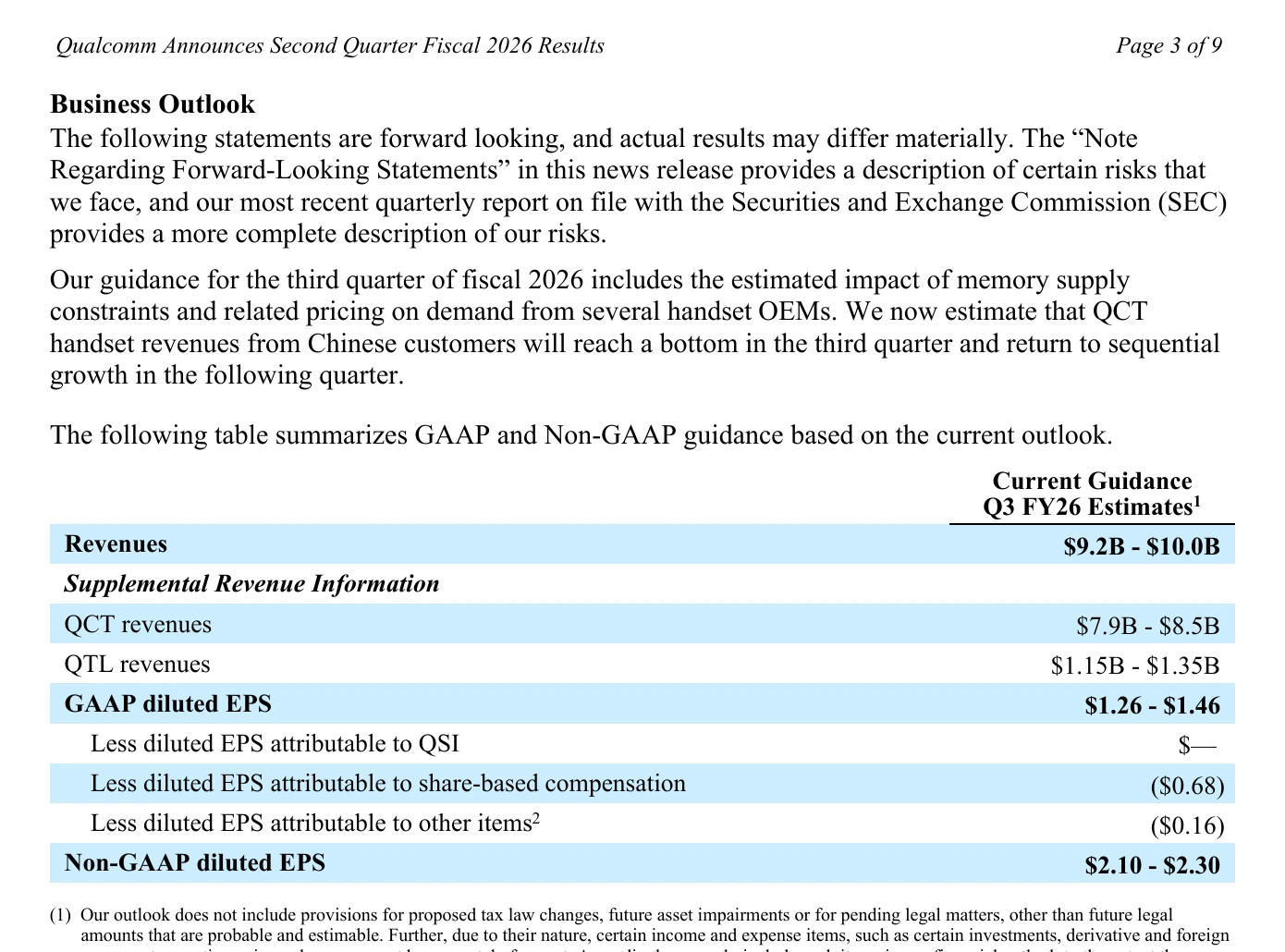

2026-07-13, page 3; 이 표는 회사 가이던스이며 글의 전망이 아니다.가이던스는 단기 경계심을 명시적으로 보여준다. Qualcomm은 Q3 FY2026 매출을 $9.2B-$10.0B, QCT 매출을 $7.9B-$8.5B, QTL 매출을 $1.15B-$1.35B, non-GAAP 희석 EPS를 $2.10-$2.30; 경영진은 중국 고객의 휴대폰 매출이 이 분기에 바닥을 형성하고 이후 분기부터 순차 성장으로 돌아갈 것으로도 봤다.

가이던스가 증명하는 것은 메모리와 재고 압력이 회사의 다음 분기 범위에 반영됐다는 점이다. 바닥이 실제로 유지된다는 것을 증명하지는 못한다. 다음에 필요한 증거는 최종 휴대폰 매출 숫자이지, 최종 수요에 대한 새로운 설명이 아니다.

시장이 가격에 반영한 것 (What the Street Is Pricing)

월가는 이제 하나의 종목 안에 있는 서로 다른 사업을 함께 평가해야 한다. 하나는 경기 민감한 프리미엄 휴대폰 칩 사업이다. 다른 하나는 특허 라이선스 경제성이 매우 높은 QTL이다. 나머지는 자동차, IoT, 개인용 컴퓨팅, 로보틱스, 데이터센터의 성장 선택지다.

최신 Form 10-Q는 라이선스 엔진이 중요한 이유를 보여준다. QTL은 Q2 FY2026 매출 $1,382M과 세전이익 $994M을 기록해 사업부 EBT 마진이 72%였다. 반면 QCT는 매출 $9,076M과 EBT $2,465M을 기록해 마진이 27%였다. 더 작은 라이선스 부문이 사업부 이익에서 훨씬 큰 비중을 차지하는 셈이다.

Source-derived visual: Qualcomm Investor Day 2026 press release, dated 2026-06-24; 모든 FY2029 수치는 회사 목표이며 실제 실적, 컨센서스 추정치, 글의 전망이 아니다.

장기 목표는 현재 매출 기반보다 훨씬 크다. Qualcomm은 FY2029 비휴대폰 매출 목표를 $40B로 높였고, 그 안에 데이터센터 $15B 초과, 자동차 $10B, IoT $14B 초과를 제시했다. 자동차 디자인윈 파이프라인도 $65B로 확대했으며, FY2029에는 휴대폰이 QCT 매출의 약 33%가 될 것으로 봤다.

그림이 보여주는 것은 회사의 이익 정체성을 바꾸려는 계획이다. 중요한 이유는 더 넓고 반복적인 매출 구성이 휴대폰 교체 주기 의존도를 낮출 수 있기 때문이다. 이 지도만으로 고객 양산, 시장점유율, 미래 마진을 증명할 수는 없다. 다음 확인점은 새 부문별 공개 매출과 이를 만들기 위해 필요한 영업비용이다.

따라서 시장이 가격에 반영할 핵심은 시장 규모가 큰지 여부가 아니다. 현재 QCT 경제성에서 FY2029 믹스로 이어지는 연결 고리에 어느 정도 확률을 부여할지다. 연결 고리 전체를 확정된 것으로 보면 실행 위험을 무시하고, 가치가 전혀 없다고 보면 이미 확인되는 자동차와 IoT 성장을 무시한다.

논지의 리스크 (Risks to the Thesis)

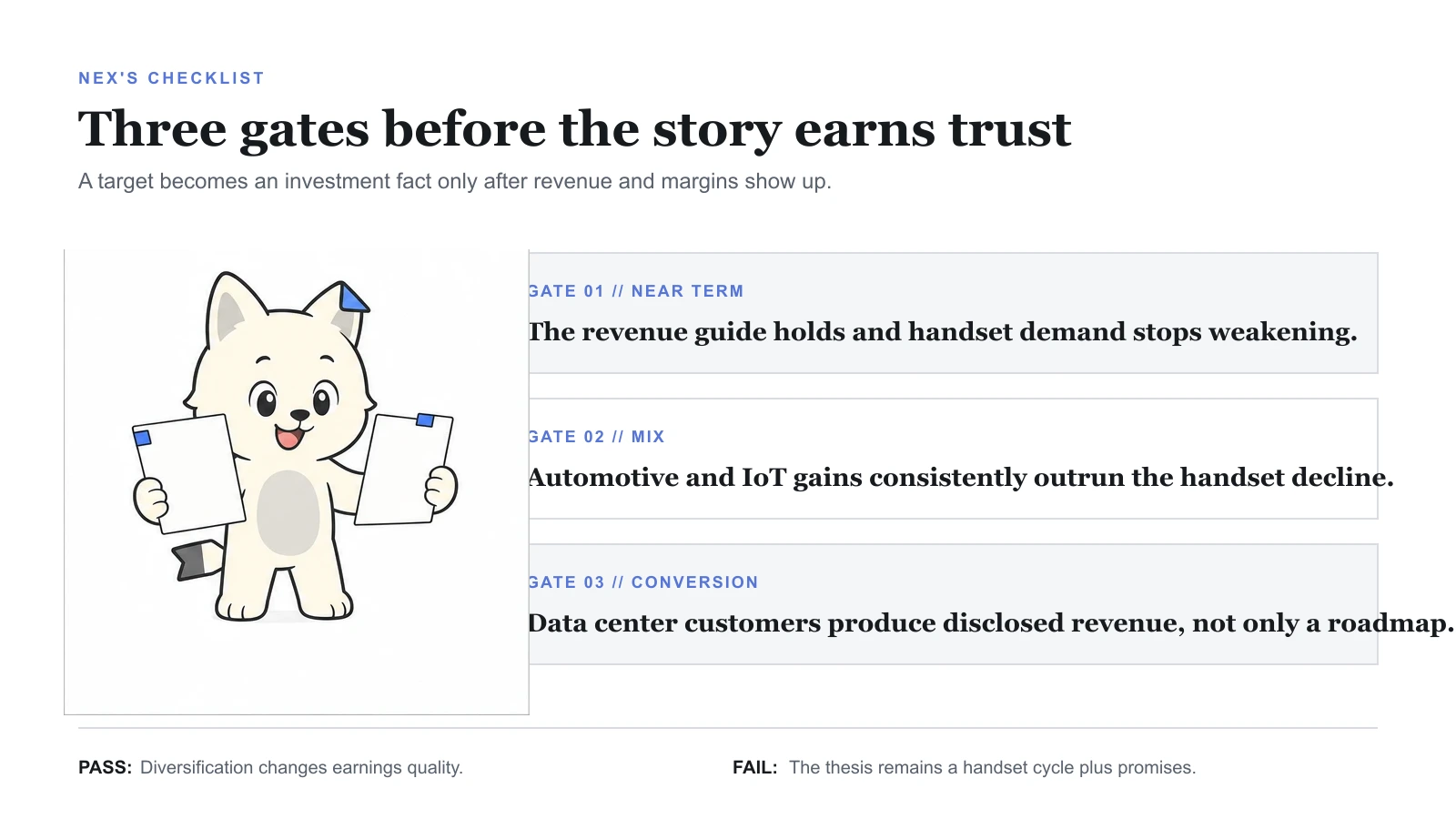

Explanation visual: Nex는 현재 영업 증거와 경영진의 장기 목표를 분리한다. 세 관문은 최신 실적 발표, Form 10-Q, Investor Day 공시에서 도출한 편집 모니터링 체계다.

Nex의 체크리스트는 큰 목표가 실제 실적의 역할을 대신하지 못하게 한다. 그림이 보여주는 순서는 기반 안정, 믹스 개선, 전환 검증이다. 약한 기반이 새 사업의 성장을 소모할 수 있기 때문에 중요하다. 이 체계는 시점을 예측하지 못한다. 다음 확인점은 새 공시가 나올 때마다 각 관문을 대조하는 것이다.

| 위험 | 현재 증거 | 더 악화되는 조건 |

|---|---|---|

| 휴대폰 주기 | Q2 FY2026 휴대폰 매출 -13% | Q3 FY2026 가이던스 미달 또는 예상 회복 지연 |

| 마진 압력 | QCT EBT 마진 27%, 3 points 하락 | 새 부문의 매출 전환 전에 비용이 증가 |

| 고객 집중 | 두 고객 또는 라이선스 제공자가 Q2 FY2026 매출의 24%와 22% 차지 | 내재화 확대 또는 프리미엄 기기 수요 약화 |

| 라이선스 지속성 | 주요 OEM 라이선스 조건이 fiscal 2027부터 fiscal 2031 사이 만료 | 갱신 과정에서 가격 또는 법적 보호 약화 |

| 데이터센터 실행 | FY2029 목표 $15B 초과 | 제품 일정이나 고객 양산이 공개 매출로 이어지지 않음 |

표는 주요 위험이 서로 연결돼 있음을 보여준다. 휴대폰 약세는 QCT 매출을 압박하고, 새 부문 투자는 마진을 누를 수 있으며, 집중도는 특정 고객 변화의 비용을 키운다. 각 위험만으로 다각화 전략이 무효가 되는 것은 아니다. 함께 볼 때 큰 잠재시장 주장보다 전환 증거가 더 중요한 이유가 된다.

판단을 뒤집는 조건 (What Flips the Call)

Q3 FY2026 실적이 공개 범위 안에 들어오고, 이후 휴대폰 매출이 순차 성장으로 돌아서며, 자동차와 IoT의 달러 증가분이 휴대폰 감소를 메우기 시작하면 결론은 더 긍정적으로 바뀐다. 데이터센터 매출이 공개되고 그 사업이 총매출만 늘리는지, 이익의 질까지 높이는지 판단할 만큼 마진 정보가 나오는 것도 별도의 긍정적 전환 조건이다.

반대로 Q3 FY2026 실적이 범위 아래로 내려가고, 휴대폰 회복이 계속 밀리며, QCT 마진 압력이 이어지거나, 초기 데이터센터 양산의 비용이 기여도를 압도하면 결론은 약해진다. FY2027까지 투자자는 고객 이름과 로드맵 이상을 기대해야 한다. FY2029로 이어지는 측정 가능한 매출 연결 고리가 필요하다.

판단 기준은 단순하다. 퀄컴이 모든 새 부문에서 성공할 필요는 없다. 다만 라이선스 현금 엔진을 지키면서 새 성장 엔진의 합계가 기존 집중 부문의 약화를 넘어설 필요가 있다.

방법론·출처·공개 (Methodology, Sources & Disclosure)

이 글은 실제 실적, 회사 가이던스, 경영진 목표, 편집 해석을 구분했다. 달러 연결 계산은 공개된 사업부 수치를 사용했다. 비공개 애널리스트 보고서, 독점 추정치, 가치평가 모델, 주가 목표는 사용하지 않았다. 사실관계는 2026-07-13 기준으로 확인했다.

- Qualcomm Q2 FY2026 실적 발표

- Qualcomm Form 10-Q for the quarter ended March 29, 2026

- Qualcomm Investor Day 2026 press release

이 글은 일반 정보이며 개인 맞춤형 투자 조언이 아니다. 등급이나 주가 목표를 제시하지 않는다.