시장 & 매크로

고금리와 호르무즈 리스크가 말하는 S&P 500 섹터 로테이션

S&P 500 섹터 로테이션을 Federal Reserve 정책 문구와 공식 에너지 흐름 데이터로 읽되, 반기술주 트레이드로 몰지 않습니다. 2026년 1분기 관점.

(출처: Federal Reserve implementation note, March 18, 2026, EIA - Amid regional conflict, the Strait of Hormuz remains critical oil chokepoint, EIA - About one-fifth of global liquefied natural gas trade flows through the Strait of Hormuz)

이번 글에서 가장 먼저 버린 재료는 SNS의 로테이션 서사입니다. 평소라면 제일 먼저 훑는 피드지만, "기술주는 끝났다"는 주장이 1차 출처 없이 반복되는 동안에는 근거로 쓸 수 없었습니다. 남긴 것은 두 가지입니다. 하나는 Federal Reserve의 2026년 3월 18일 implementation note로, 그 안의 3.5%~3.75% 목표 범위를 확정된 사실로 둡니다. 다른 하나는 헤드라인 대신 에너지 흐름 맥락을 채워 준 EIA의 Hormuz 자료입니다. 자세한 Hormuz 캡처는 전용 에너지 글에 그대로 두었고, 이 글은 직접 검증을 마친 정책 캡처 하나와 요약 차트 하나에만 기댑니다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

2026년 1분기 로테이션 논의는 대개 두 가지 구호로 무너지는데, 둘 다 근거가 약합니다. "기술주는 끝났다"도 단순하고, "그냥 대형 기술주를 계속 사면 된다"도 단순합니다.

더 강한 프레임은 정책과 물리적 시장 조건이 바뀌면서 포트폴리오 집중에 더 큰 헤지가 필요해졌다는 것입니다. 에너지와 산업재가 갑자기 모든 AI 선도 기업보다 좋은 사업이 된 것은 아닙니다. 서로 다른 리스크 동인에 반응하는 sleeve가 더 유용해졌다는 뜻입니다.

이 글은 시각 근거를 로테이션 논리 자체에 맞춰 정리합니다. 자세한 Hormuz 캡처는 전용 에너지 리스크 글에 두고, 여기서는 에너지 흐름을 보조적인 거시 입력으로만 사용합니다.

1차 출처 스냅샷

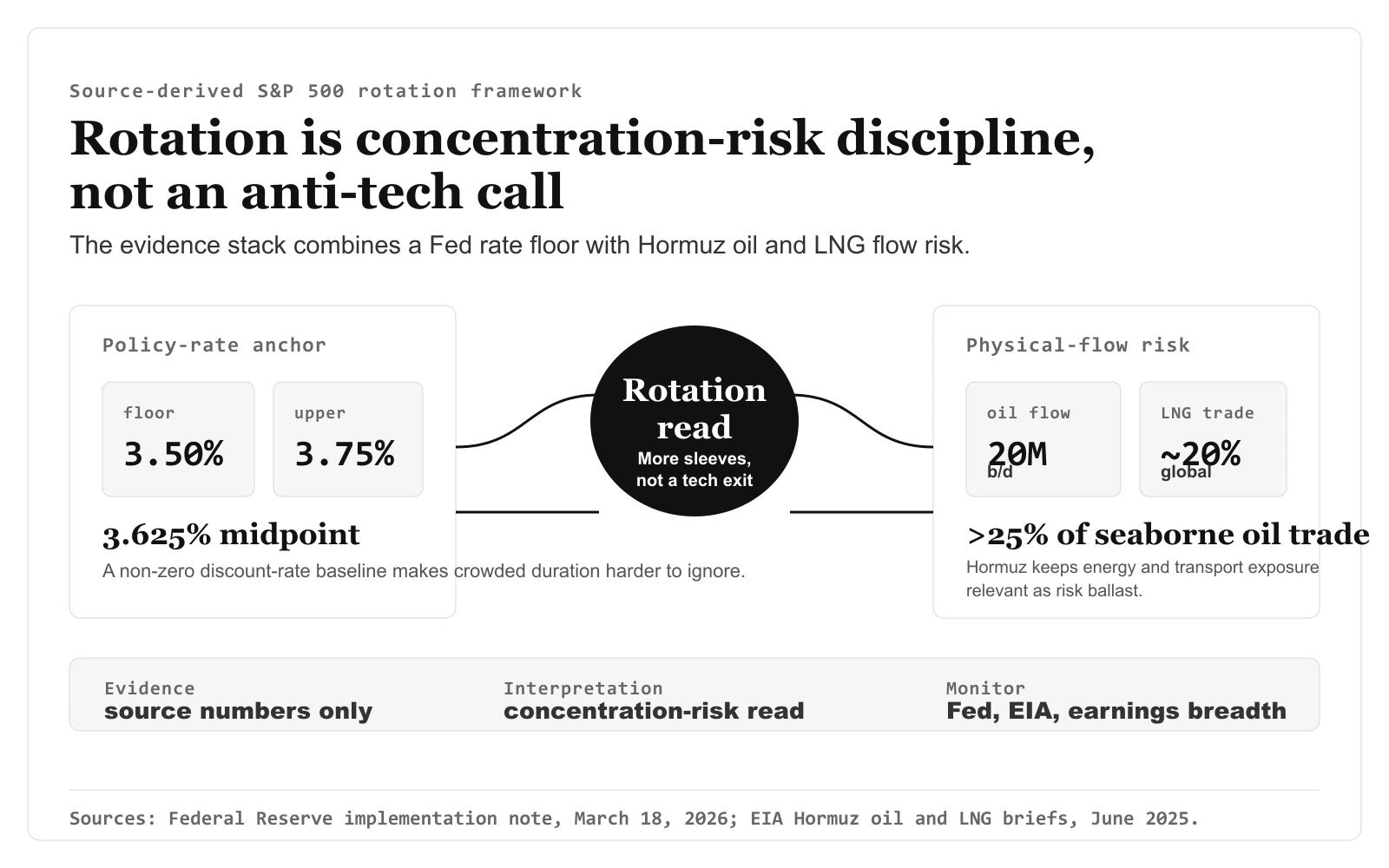

대표 이미지는 Fed 금리 하단, 호르무즈 원유 흐름, 호르무즈 LNG 노출, 본문 기반 집중 리스크 해석을 하나의 로테이션 프레임워크로 묶습니다. 본문에서는 같은 이미지를 반복하지 않고, 공식 Fed 정책금리 앵커를 별도로 두어 정책금리 근거를 확인합니다.

Source capture: Federal Reserve - Implementation Note issued March 18, 2026, captured 2026-04-09; 아래 정책금리 앵커는 해당 페이지의 공식 목표 범위와 실행 금리를 렌더링했습니다. 로테이션 해석은 본문 기반 판단으로 분리합니다.

출처 기반 Fed 정책금리 앵커는 Federal Reserve Implementation Note issued March 18, 2026를 기반으로 합니다. 연방기금 목표 범위 3-1/2 to 3-3/4 percent, 지급준비금 부리 3.65%, 상설 레포 금리 3.75%, ON RRP 제시금리 3.5%, 거래상대방 한도 $160B를 하나의 공식 정책금리 레인에 두고, 로테이션 해석은 본문 기반 판단으로 분리합니다.

출처 기반 Fed 정책금리 앵커는 Federal Reserve Implementation Note issued March 18, 2026를 기반으로 합니다. 연방기금 목표 범위 3-1/2 to 3-3/4 percent, 지급준비금 부리 3.65%, 상설 레포 금리 3.75%, ON RRP 제시금리 3.5%, 거래상대방 한도 $160B를 하나의 공식 정책금리 레인에 두고, 로테이션 해석은 본문 기반 판단으로 분리합니다.

에너지 안보 입력은 EIA의 Hormuz 자료가 뒷받침합니다. EIA는 Hormuz가 여전히 중요한 원유 chokepoint이며, 글로벌 LNG 거래의 약 5분의 1도 같은 경로를 지난다고 설명합니다. 이 글에서는 해당 EIA 캡처를 반복하지 않고, 전용 Hormuz 글에서 더 자세한 근거를 유지합니다.

고금리는 집중 성장주의 계산을 바꿨다

2026년 3월 18일 implementation note가 중요한 이유는 federal funds rate 목표 범위가 3.5%에서 3.75%로 유지됐기 때문입니다. 긴급 긴축 환경은 아니지만, 장기 성장주가 미래 현금흐름을 거의 무제한으로 할인받던 저금리 환경도 아닙니다.

헤드라인 수준만 보지 말고 범위 자체를 읽어야 합니다. 이 밴드의 폭은 0.25%포인트(3.75% 빼기 3.5%), 표준 25bp 한 칸이고 중간값은 3.625%입니다. 의도적으로 좁힌 구간입니다. Fed는 정책금리 위치에 대한 불확실성을 신호하는 것이 아니라, 할인율을 분명히 긴축 영역에 고정하고 있습니다. 장기 성장주에 정작 중요한 숫자는 25bp라는 폭이 아니라 하단입니다. 이제 모든 미래 현금흐름은 3.5% 아래로는 내려가지 않는 기준선에 대해 할인되고, 아직 완화는 약속되지 않았습니다.

대형 기술주와 AI 관련 성장주가 공격적인 valuation을 받을 때 이 하단은 실망의 비용을 키웁니다. 사업 자체가 좋아도 시장이 미래 성장을 너무 비싸게 샀다고 판단하면 multiple은 압축될 수 있습니다.

그래서 2026년 로테이션은 "기술주가 피곤해졌다"는 이야기가 아닙니다. 높은 금리 기준선이 포트폴리오 집중을 더 취약하게 만들었다는 이야기입니다.

에너지 리스크는 물리적 시장 sleeve를 더 유용하게 만들었다

EIA의 Hormuz 자료는 두 번째 이유를 제공합니다. Strait of Hormuz는 여전히 원유와 LNG의 중요한 통로입니다. 따라서 에너지와 산업재는 단순한 분산 바구니가 아니라 물리적 시장 리스크에 반응하는 active risk-balancing exposure가 될 수 있습니다.

모든 에너지 가격 상승이 장기 추세가 된다는 뜻은 아닙니다. 그러나 물리적 공급 리스크가 커지면 commodity flows, power systems, infrastructure, transport, defense-adjacent capital cycles에 연결된 sector가 더 큰 프리미엄을 받을 수 있습니다.

많은 로테이션 설명은 이 지점에서 약합니다. 변화는 단순한 "growth에서 value로 이동"이 아닙니다. 하나의 좁은 현금흐름 엔진에서 여러 현금흐름 엔진으로 포트폴리오를 나누는 문제입니다.

- AI와 소프트웨어 수요,

- 물리적 에너지와 운송 안보,

- 산업재와 전력망 capex,

- 정책금리에 민감한 duration exposure입니다.

로테이션은 반AI 논리가 아니다

가장 강한 로테이션 논리는 반기술주 논리가 아닙니다. 그것은 느슨한 집중 투자에 대한 경고입니다.

AI가 여전히 가장 중요한 다년 테마라고 믿으면서도 다음 결론을 동시에 가질 수 있습니다.

- 지정학적 공급 리스크가 커졌기 때문에 에너지 비중을 더 진지하게 봐야 합니다.

- 물리적 capex가 강하기 때문에 산업재를 더 진지하게 봐야 합니다.

- 대형 기술주는 기대치가 높기 때문에 포지션 크기를 더 엄격하게 관리해야 합니다.

이것이 더 실용적인 2026년 해석입니다. 로테이션은 기술 리더십의 부정이 아니라, 금리가 높게 유지되고 물리적 시장 리스크가 돌아왔을 때 집중에는 비용이 있다는 reminder에 가깝습니다.

실무적인 포트폴리오 프레임

더 견고한 구조는 하나의 주도 섹터를 맞히는 것이 아니라 세 개의 sleeve를 운용하는 것입니다.

- 강한 영업 근거를 가진 core compounders.

- 에너지와 산업재처럼 물리적 시장 리스크에 반응하는 ballast.

- 변동성과 집중도가 동시에 높아질 때 사용하는 tactical risk controls.

목표는 매달 모든 주도 섹터를 예측하는 것이 아닙니다. 한 가지 factor, 한 가지 duration profile, 한 가지 narrative에 포트폴리오가 지나치게 의존하지 않게 만드는 것입니다.

로테이션 판단을 바꾸는 것

로테이션 논리는 매일의 sector headline보다 고정된 근거 순서로 업데이트해야 합니다. 첫째, Federal Reserve가 목표 범위 문구를 비슷하게 유지하는지, 아니면 더 명확한 완화 경로로 이동하는지 확인합니다. 둘째, EIA의 에너지 흐름 업데이트가 단기 공포가 아니라 물리적 시장 리스크 프리미엄을 계속 지지하는지 확인합니다. 셋째, 대형 AI 종목 밖의 이익 폭이 운송, 산업재, 소비재의 비용 압력과 비교해 넓어지는지 봅니다.

이 세 가지가 같은 방향을 유지하면 더 넓은 포트폴리오 mix의 논리는 유지됩니다. 반대로 금리가 완화되고, 에너지 흐름 리스크가 사라지고, 이익 폭이 다시 소수 기술주로 좁아지면 로테이션 논리는 약해집니다.

2026년의 메시지는 기술 리더십이 끝났다는 것이 아닙니다. 하나의 강한 narrative와 균형 잡힌 포트폴리오는 같은 것이 아니라는 점을 시장이 다시 보여줬다는 것입니다.