시장 & 매크로

2026년 FOMC 일정이 말해주는 연준 인하 시점

금리 인하를 기본 시나리오로 보기 전에: FOMC 일정, CPI 발표 시점, 그리고 연준이 실제로 시사한 '반복 확인' 기준. 2026년 관점.

논지

(출처: Federal Reserve - FOMC Calendars and Information; U.S. Bureau of Labor Statistics - CPI Home)

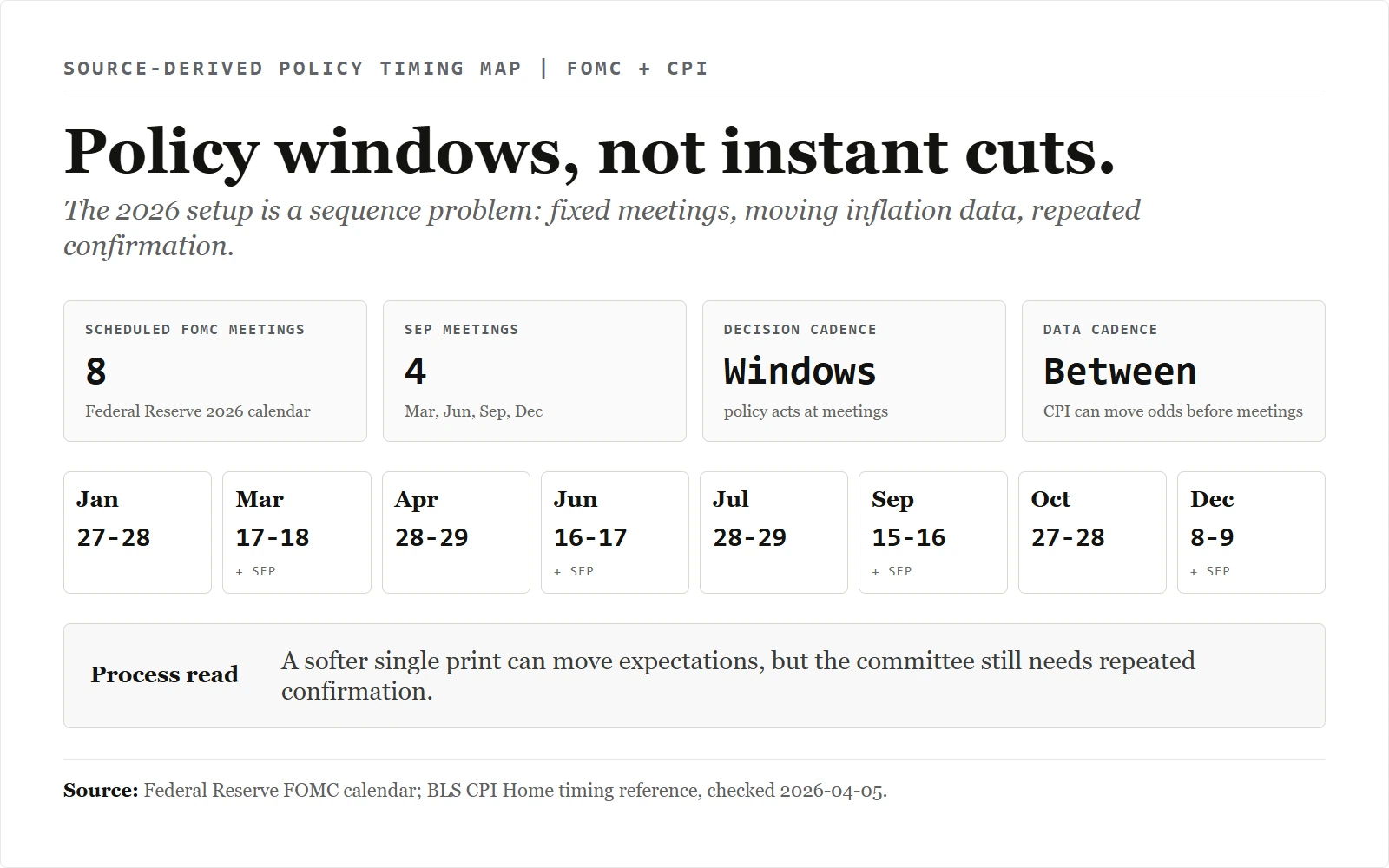

Federal Reserve의 2026년 FOMC 회의 일정표(2026-04-05 캡처)는 전망 자료가 아니라 고정된 날짜의 나열입니다. 이 날짜들을 BLS CPI의 "Next Release" 일정 옆에 놓으면 — 같은 날 다시 확인한 일정입니다 — 한 가지 패턴이 드러납니다. 여러 CPI 발표가 정책 회의 당일이 아니라 회의와 회의 사이에 떨어진다는 점입니다. 두 일정표를 직접 맞대어 본 뒤에야 "더 빠른 완화"라는 시장 컨센서스가 한 달짜리 지표를 정책 결정처럼 읽고 있다는 판단에 이르렀습니다. 이후 분석은 단일 헤드라인이 아니라 이 짝맞춤에서 출발합니다.

2026년 초 다수 매크로 데스크의 컨센서스는 더 빠른 완화 경로를 가리켰지만, 봄을 지나며 그 경로는 다시 가격에 반영되어야 했습니다. 핵심 이유는 단일 헤드라인이 아니라 시장 기대와 정책 판단 사이의 반복적인 차이입니다.

2026년 금리 프레임워크는 세 층을 분리해 읽어야 합니다.

- 회의 일정: 정책 결정은 고정된 FOMC 회의 창에서 이뤄집니다.

- 데이터 일정: 물가와 고용 지표는 회의 사이에도 기대를 크게 바꿀 수 있습니다.

- 리스크 환경: 에너지와 지정학 변수는 완화 속도를 늦출 수 있습니다.

이 구조를 유지하면 한 번의 지표에 과도하게 반응하는 오류를 줄일 수 있습니다.

1차 출처 스냅샷

대표 맵은 Federal Reserve의 2026년 FOMC 회의 일정과 CPI 발표 타이밍 참고 자료를 연결합니다. 핵심은 순서입니다. 고정된 정책 결정 창, 움직이는 물가 데이터, 그리고 인하 논리가 강해지기 전에 필요한 반복 확인입니다.

Source capture: Federal Reserve - FOMC Calendars and Information, captured 2026-04-05; 출처 기반 맵은 2026년 FOMC 회의 일정과 BLS CPI 발표 타이밍 참고 자료를 함께 렌더링했습니다. 날짜는 출처의 것, 레이아웃은 직접 구성했습니다.

출처 노트: U.S. Bureau of Labor Statistics - CPI Home, 2026-04-05에 "Next Release" 섹션 확인.

인하 지연의 핵심 배경

1. 물가 둔화는 반복 확인이 필요합니다

한 달의 우호적인 수치가 곧바로 정책 전환으로 이어지지는 않습니다. 핵심은 추세의 지속성입니다. 서비스 물가, core 구성, 기대 인플레이션이 함께 안정되는지 확인해야 합니다.

2. 에너지와 지정학 변수는 완화 속도를 늦출 수 있습니다

통화정책은 수요 조절 도구입니다. 공급 차질, 물류 병목, 지정학 리스크 프리미엄을 직접 제거하기는 어렵습니다. 그래서 연준은 조기 완화의 비용을 더 크게 볼 수 있습니다.

3. 고용은 아직 급격한 둔화를 보여주지 않았습니다

고용과 임금 지표가 비교적 견조하면 인하의 긴급성은 낮아집니다. 이런 환경에서는 속도보다 반복 확인이 우선됩니다.

시장 해석: 왜 리프라이싱이 중요한가

"많은 인하"에서 "더 적고 늦은 인하"로 기대가 바뀌면 두 가지 영향이 커집니다.

- 듀레이션 자산은 물가와 고용 발표 때마다 변동성이 커집니다.

- 주식시장은 multiple expansion보다 실적 가시성이 있는 업종을 더 선호할 수 있습니다.

핵심은 인하 여부가 아닙니다. 인하를 정당화할 데이터의 반복성이 충분한가입니다.

다음 정책 구간의 시나리오

기사 기반 시나리오 그리드: 이 섹션의 프레임워크를 FOMC 일정과 CPI 발표 타이밍 참고 자료에 맞춰 시각화했습니다. 확률 모델이 아니라, 시장 데이터 가중치를 부여하기 전 가지 수를 세는 구조입니다. 레이아웃은 직접 구성했습니다.

기사 기반 시나리오 그리드: 이 섹션의 프레임워크를 FOMC 일정과 CPI 발표 타이밍 참고 자료에 맞춰 시각화했습니다. 확률 모델이 아니라, 시장 데이터 가중치를 부여하기 전 가지 수를 세는 구조입니다. 레이아웃은 직접 구성했습니다.

기본 시나리오: 지연되지만 질서 있는 완화

물가가 완만하게 둔화되고 고용이 급격히 악화되지 않으면 인하는 늦게 시작되고 경로는 얕을 수 있습니다.

끈적한 물가 시나리오: 인하 횟수 축소

core services 둔화가 멈추거나 에너지 압력이 기대에 영향을 주면 첫 인하 시점이 더 밀리고 연간 인하 횟수도 줄어들 수 있습니다.

성장 둔화 시나리오: 더 빠른 완화

성장이나 고용이 여러 지표에서 동시에 약화되면 시장 예상보다 빠른 완화가 가능해집니다.

이 그리드가 실제로 가리키는 방향을 세어 보면, 세 시나리오 중 두 개(기본 시나리오와 끈적한 물가 시나리오)는 더 늦거나 더 적은 인하로 귀결되고, 더 빠른 완화로 향하는 것은 성장 둔화 시나리오 하나뿐입니다. 확률을 매기기 전부터 프레임워크 자체의 분기가 3분의 2, 즉 약 67% 비중으로 지연 쪽에 기울어 있다는 뜻입니다. 여기서 빠진 입력값은 독자가 자신의 시장 데이터로 각 분기에 부여하는 가중치입니다. 가격에 반영된 2026년 인하 횟수와 첫 인하 시점이 바로 직접 가져와 확인해야 할 수치이며, 우리는 여기서 출처를 댈 수 없는 데이터를 임의로 끼워 넣지 않습니다. 그 가중치가 반대로 말하기 전까지 이 그리드의 구조는 대칭이 아닙니다. 속도가 아니라 인내 쪽으로 기울어 있습니다.

시나리오의 목적은 정확한 예측이 아니라 여러 경로에서 포지션 리스크를 안정적으로 관리하는 것입니다.

첫 인하 전 리스크 관리 원칙

- CPI와 FOMC 주간의 포지션 한도를 미리 정합니다.

- 금리 민감 업종의 집중도를 명확히 제한합니다.

- 단기 매크로 반응과 중기 실적 추정을 분리합니다.

- 주요 지표 발표 뒤 하방 시나리오를 다시 점검합니다.

- 뉴스 강도가 아니라 정해진 주기로 리밸런싱합니다.

관련 도구: 포지션 사이징 계산기로 CPI와 FOMC 주간의 리스크 한도를 주식 수로 바꾸고, 포트폴리오 리밸런싱 계산기로 매크로 변동 뒤 금리 민감 노출을 목표 비중에 가깝게 유지할 수 있습니다.

이 원칙은 방향 예측보다 실행 안정성을 높이는 데 목적이 있습니다.

회의 사이에 볼 데이터 트리거

FOMC 일정 사이에는 같은 체크리스트를 반복해서 봐야 합니다.

- CPI와 PCE가 한 달짜리 surprise가 아니라 추세로 이어지는지 봅니다.

- 고용은 payrolls, 실업률, 임금 모멘텀을 함께 봅니다.

- credit spread는 성장 민감 자산의 스트레스 신호로 봅니다.

- 성명서와 연설의 정책 커뮤니케이션이 같은 방향인지 확인합니다.

같은 신호가 여러 발표에서 반복되면 확신을 높일 수 있습니다. 반대로 신호가 엇갈리면 포지션 크기는 보수적으로 유지해야 합니다.

일정을 과잉 해석하지 않는 법

FOMC 일정은 정책 판단의 순서를 잡는 도구입니다. 회의 전 CPI가 부드럽게 나오면 시장 확률은 바뀔 수 있지만, 그것만으로 정책 결정이 자동으로 만들어지지는 않습니다. 연준은 물가 구성, 고용의 폭, 금융 여건을 함께 보고 조기 완화의 비용과 비교해야 합니다.

그래서 FOMC 일정과 CPI 발표 페이지는 함께 읽어야 합니다. 일정은 언제 결정할 수 있는지를 보여주고, CPI 페이지는 회의 사이 어떤 입력값이 바뀔 수 있는지를 보여줍니다. 둘 중 하나만 보면 신호가 과장되기 쉽습니다.

포트폴리오에서는 이 구분이 중요합니다. 한 번의 물가 둔화 뒤 금리 민감 자산이 매력적으로 보여도, 다음 고용 지표, 다음 물가 지표, 다음 정책 커뮤니케이션 창을 함께 반영해야 합니다. 더 나은 절차는 각 발표 뒤 시나리오 가중치를 업데이트하고, 반복 확인 전에는 기본 배분을 급하게 바꾸지 않는 것입니다.

이 방식은 매크로 관점이 낡아지는 것도 막아줍니다. 물가가 좋아졌지만 credit spread가 벌어진다면 질문은 더 이상 "언제 인하하나"만이 아닙니다. 인하로 가는 경로가 질서 있는지, 스트레스에 밀려 움직이는지도 함께 봐야 합니다.

금리 인하 논리가 바뀌는 조건

2026년 금리 해석의 핵심은 조건부 접근입니다. 인하 가능성 자체보다, 인하를 정당화할 데이터의 지속성을 확인하는지가 더 중요합니다.

회의 일정, 지표 일정, 리스크 시나리오를 같은 프레임으로 반복 점검하면 단기 노이즈에 덜 흔들리는 운용이 가능합니다.