시장 & 매크로

AI 주식, 매출은 여전히 진짜지만 CapEx 기준선이 높아졌다

NVIDIA·Microsoft·Alphabet 공시를 나란히 놓고, 2026년 AI 매출 중 무엇이 검증됐고 인프라 투자 부담이 실제로 얼마인지 가립니다.

(출처: NVIDIA Q4/FY2026 earnings release, Microsoft FY26 Q2 investor metrics, Microsoft FY26 Q2 cash flows, Alphabet Q4 2025 earnings release PDF)

"버블이 터지고 있다"는 주장을 공정하게 검증하려면 정의부터 고정해야 합니다. 터지는 버블이라면 공시에서 수요 붕괴가 확인되어야 한다는 기준입니다. 그 기준 앞에서 시끄러운 "AI 버블 붕괴" 서사는 출발선부터 무너집니다. NVIDIA의 연간 매출 $215.9 billion도, Alphabet의 Google Cloud 48% 성장도 수요 붕괴와는 거리가 멉니다. 그래서 질문을 capex 쪽으로 뒤집었고, 헤드라인보다 먼저 Microsoft의 cash-flow statement와 Alphabet의 2026년 가이던스를 직접 따라가는 과정에서 글 전체의 초점을 바꾼 항목과 마주쳤습니다. 아래에 그대로 인용한, $30.7 billion에서 $49.3 billion으로 늘어난 Microsoft PPE additions입니다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

AI 주식 논의는 대부분 아직 너무 넓게 묶여 있습니다. 시장은 "버블인가, 아직 초기인가"라는 질문을 자주 던지지만, 공식 자료가 보여주는 더 유용한 구분은 따로 있습니다. 매출과 수요는 실제로 강하지만, 그 수요를 뒷받침하기 위한 인프라 투자 기준선도 과거보다 훨씬 높아졌습니다.

이 차이가 중요합니다. 강세론과 약세론 모두 근거가 있기 때문입니다. NVIDIA, Microsoft, Alphabet은 여전히 강한 매출 성장과 클라우드 수요를 보여줍니다. 동시에 데이터센터, GPU, 네트워크, 전력 인프라에 들어가는 자본 지출도 커졌고, 시장은 더 이상 느슨한 수익화 약속을 받아주지 않습니다.

1차 출처 스냅샷

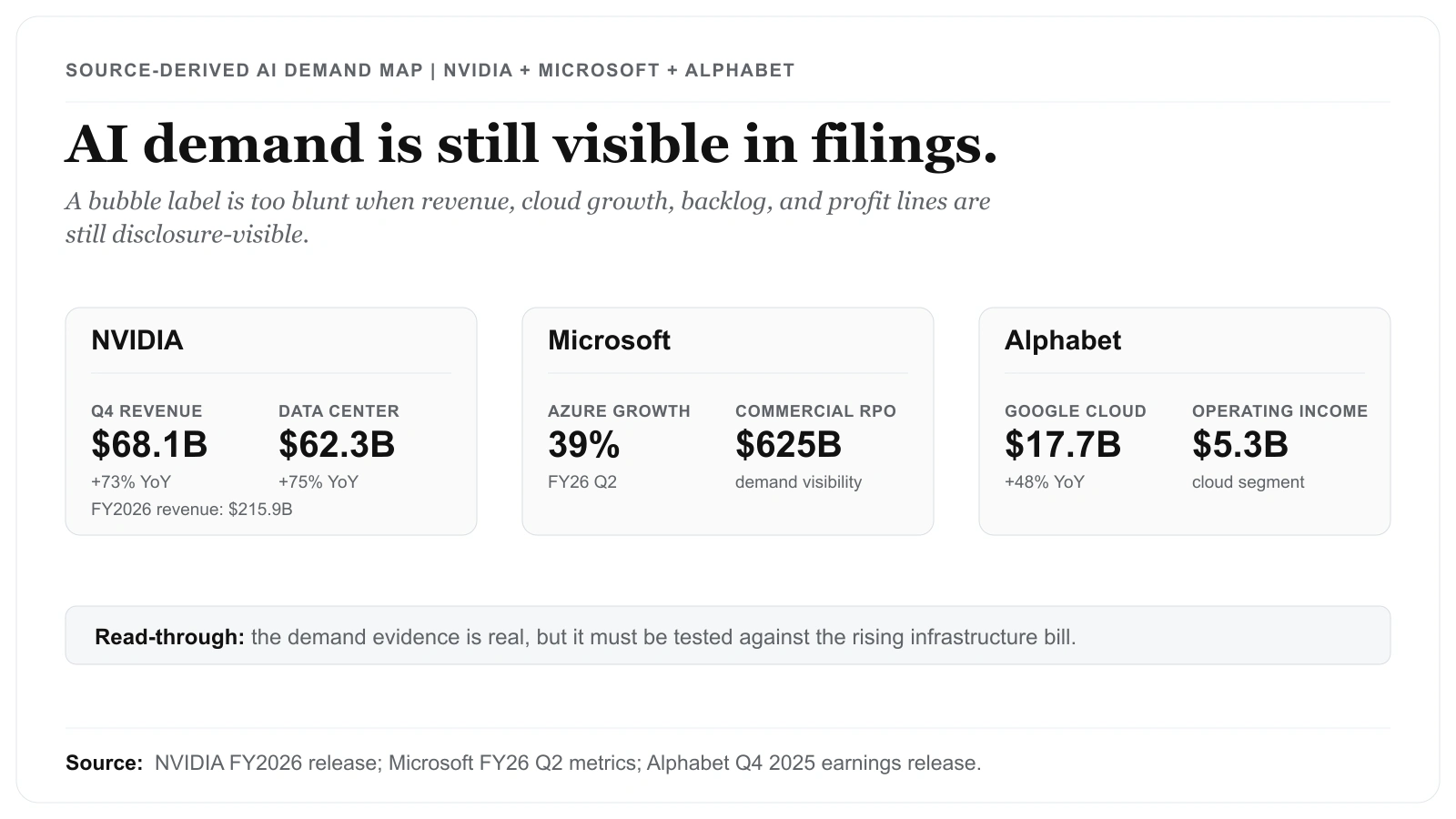

근거는 두 가지 역할로 나눠 읽습니다. 대표 이미지는 NVIDIA, Microsoft, Alphabet의 공식 성장 지표를 묶어 수요가 아직 살아 있음을 보여줍니다. 아래 본문 이미지는 그 수요를 유지하기 위해 필요한 capex 부담이 얼마나 커졌는지 보여줍니다.

-

NVIDIA 수요와 현금 창출: NVIDIA FY2026 자료는 AI 인프라 계층의 매출과 현금 창출을 확인하는 기준입니다. 근거: NVIDIA Q4/FY2026 earnings release 및 NVIDIA FY2026 Form 10-K.

-

Microsoft 클라우드 수요와 capex: Microsoft FY26 Q2 investor metrics와 cash-flow 자료는 Azure 성장률, commercial RPO, 클라우드 gross margin, property and equipment additions를 확인하는 근거입니다. 근거: Microsoft FY26 Q2 investor metrics 및 Microsoft FY26 Q2 cash flows.

-

Alphabet 클라우드 이익과 투자 계획: Alphabet Q4 2025 release는 Google Cloud 성장률, 영업이익, 영업현금흐름, 2026년 capex 가이던스를 확인하는 근거입니다. 근거: Alphabet Q4 2025 earnings release PDF.

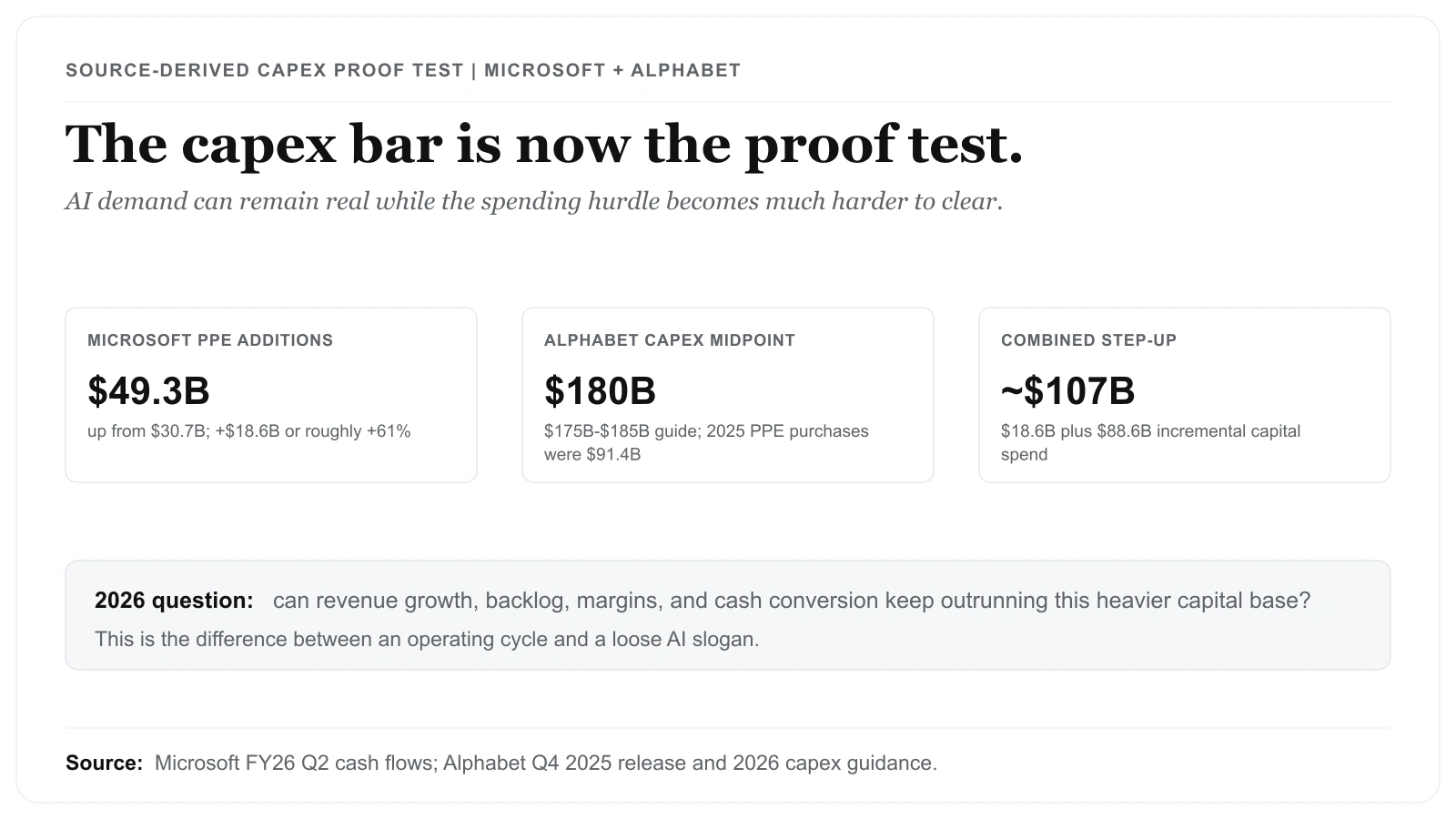

Source-derived capex proof-test map: Microsoft FY26 Q2 cash flows와 Alphabet Q4 2025 earnings release PDF를 기준으로 작성했습니다. capex 부담은 막연한 서사가 아닙니다. Microsoft의 PPE additions는 $30.7 billion에서 $49.3 billion으로 늘었고, Alphabet의 2026년 capex midpoint $180 billion은 2025년 PPE purchases $91.4 billion의 거의 두 배입니다.

이 허브 글은 회사별 공식 캡처를 반복하지 않고 출처 기반 요약 렌더를 사용합니다. 회사별 캡처는 NVIDIA, Microsoft, Alphabet 개별 종목 글에서 더 정확한 역할을 하도록 남깁니다.

시장이 가격에 반영한 것

시장은 AI를 단순한 제품 발표 사이클이 아니라 실제 영업 사이클로 가격에 반영하고 있습니다. 그래서 매출 성장과 backlog는 여전히 중요합니다. 동시에 시장은 AI를 칩, 클라우드, 데이터센터, 전력망까지 이어지는 대규모 자본집약 투자 사이클로도 보고 있습니다.

따라서 2026년의 핵심 밸류에이션 질문은 "AI 수요가 있는가"가 아닙니다. 더 중요한 질문은 새로 들어가는 인프라 투자 1달러가 매출 성장, 영업이익, 현금 전환으로 계속 돌아오는가입니다. 그 연결이 유지되면 테마의 근거는 남습니다. 연결이 약해지면 좋은 뉴스가 있어도 multiple compression이 먼저 올 수 있습니다.

수요 측면은 여전히 강합니다

단순한 버블론이 약한 이유는 공식 자료에 실제 숫자가 있기 때문입니다. NVIDIA는 FY2026 4분기 매출이 $68.1 billion으로 전년 대비 73% 늘었고, Data Center 매출은 $62.3 billion으로 75% 늘었다고 발표했습니다. 연간 매출은 $215.9 billion이었습니다.

Microsoft는 FY26 Q2에서 Azure and other cloud services revenue가 39% 증가했고, commercial remaining performance obligation이 $625 billion이라고 밝혔습니다. Alphabet은 Q4 2025 Google Cloud 매출이 48% 증가한 $17.7 billion, Google Cloud operating income이 $5.3 billion이라고 발표했습니다.

이 숫자들은 홍보 문구가 아니라 AI 인프라 buildout을 실제로 담당하는 대형 기업들의 공식 영업 결과입니다. 그래서 AI 전체를 한 번에 끝났다고 말하기에는 근거가 부족합니다.

논지를 흔드는 리스크

리스크는 수요 부족보다 투자 부담에서 더 크게 나옵니다. Microsoft의 FY26 상반기 cash-flow statement는 property and equipment additions가 $49.3 billion으로 전년의 $30.7 billion보다 크게 늘었음을 보여줍니다. Alphabet은 2025년 property and equipment purchases가 $91.4 billion이었고, 2026년 capital expenditures를 $175 billion에서 $185 billion으로 예상한다고 밝혔습니다.

이 증가폭을 숫자로 정리하면 더 분명해집니다. Microsoft의 PPE additions는 $18.6 billion($49.3B에서 $30.7B를 뺀 값) 늘었고, 이는 1년 만에 약 61% 증가한 수준입니다. Alphabet의 2026년 capex midpoint $180 billion($175B–$185B 범위의 중앙값)은 2025년 PPE purchases $91.4 billion보다 약 $88.6 billion 많아, 거의 두 배에 가깝습니다. 두 증가분을 합치면 이 두 기업만으로 직전 비교 기간 대비 연간 자본 지출이 약 $107 billion($18.6B 더하기 $88.6B) 더 늘어나는 셈입니다. 이제 새로 들어오는 수요 1달러가 넘어야 하는 기준선의 크기가 바로 이 정도입니다.

첫 번째 리스크는 capex가 수익화보다 더 빠르게 늘어나는 경우입니다. 다음 분기에도 클라우드 매출 성장률이 둔화되는데 property and equipment additions가 계속 불어나면, 시장은 AI 수요보다 자본 효율성을 먼저 의심할 수 있습니다.

두 번째 리스크는 backlog가 이익으로 충분히 전환되지 않는 경우입니다. Microsoft의 RPO와 Alphabet의 cloud growth가 강해도 cloud gross margin이나 operating income이 따라오지 않으면 시장은 수요의 질을 다시 볼 수 있습니다.

세 번째 리스크는 NVIDIA의 리더십 프리미엄입니다. NVIDIA의 cash engine은 여전히 강하지만, 주가는 계속되는 hyperscaler 수요, 제품 전환, 공급 실행을 모두 전제로 가격이 매겨져 있습니다. AI 수요의 존재 여부는 공시가 이미 정리해 줬습니다. 남은 질문은 제품 사이클이 늦어지거나 고객 capex가 보수적으로 바뀔 때, 그 높아진 기준선을 수요가 계속 넘어설 수 있느냐입니다.

근거는 남아 있지만 허용 오차는 작아졌습니다

강세 논리는 여전히 단순합니다. 클라우드 플랫폼은 강한 성장률을 보여주고, backlog는 크며, NVIDIA, Microsoft, Alphabet은 모두 투자를 지속할 현금 또는 이익 풀을 만들고 있습니다.

바뀐 것은 margin of safety입니다. 시장은 더 이상 AI를 작은 실험적 side bet으로 보지 않습니다. 대형 플랫폼의 핵심 지출 프로그램으로 봅니다. 따라서 사업은 강해도, 더 큰 자본 기반에서 기대한 수익률이 나오지 않는다고 판단하면 valuation compression이 일어날 수 있습니다.

2026년의 구조는 다음과 같습니다.

- 수요는 실제입니다.

- backlog도 실제입니다.

- 이익도 실제입니다.

- 하지만 지출 기준선이 높아져서 좋은 분기만으로는 충분하지 않습니다.

2026년 AI 노출을 보는 더 나은 방식

실무적인 접근은 맹목적 낙관도, 전면적 회의론도 아닙니다. 근거 중심 모니터링과 명시적인 재검증입니다.

매 분기 같은 세 가지 관계를 다시 확인해야 합니다.

- 매출 성장률과 인프라 투자 증가.

- backlog 또는 수요 가시성과 마진 압력.

- 현금 창출과 자본 배분 부담.

세 가지가 함께 움직이면 AI 테마는 근거를 유지할 수 있습니다. 서로 벌어지면 헤드라인 분위기보다 하방이 더 빨리 열릴 수 있습니다.

분기별 재검증 체크

이 테마는 고정된 재검증 루프 안에 두는 편이 낫습니다. 첫째, 실적 자료에서 플랫폼 수요와 마진 공시를 다시 확인합니다. 둘째, cash-flow statement에서 capex와 property-and-equipment spending 항목을 갱신합니다. 셋째, 각 실적 발표 이후 valuation reset과 비교합니다. 수요와 현금 전환이 유지되고 자본집약도가 안정되면 논리는 유지됩니다. 반대로 capex가 여러 분기 동안 수익화보다 빠르게 늘면 긍정적 헤드라인이 있어도 리스크는 커집니다.

중요한 실행 포인트는 회사별 체크리스트를 분리하는 것입니다. NVIDIA는 throughput, backlog, supply execution을 봐야 합니다. Microsoft와 Alphabet은 cloud monetization과 capex efficiency를 함께 봐야 합니다. 이들을 하나의 "AI basket"으로 묶으면 어디서 영업 모멘텀이 좋아지고, 어디서 자본집약도가 방어하기 어려워지는지 놓칠 수 있습니다.

논리가 바뀌는 조건

현재 공식 자료는 "AI가 끝났다"는 단순한 결론을 지지하지 않습니다. 매출과 클라우드 수요 근거가 아직 강합니다.

동시에 "AI라는 라벨이면 충분하다"는 주장도 지지하지 않습니다. 인프라 지출은 너무 커졌고, 기대치는 높으며, 시장은 이미 붐빕니다.

프레임워크가 더 보수적으로 바뀌는 조건은 capex가 여러 분기 연속 monetization보다 빠르게 늘거나, backlog 성장이 margin과 cash-flow evidence로 이어지지 않는 경우입니다. 반대로 다음 실적에서 수요가 유지되고 인프라 집약도가 안정되면 더 건설적으로 볼 수 있습니다. 그때까지 AI는 공개시장 안에서 가장 강한 영업 테마 중 하나이지만, 초기 국면보다 더 엄격한 valuation과 execution discipline을 요구합니다.