에너지 & 원자재

Constellation 주가 $256: 147M MWh 원전 옵션이 증명해야 할 것

$256.18 기준 Constellation은 2026년 조정 EPS 중간값의 22.3x다. 핵심은 계약 가능 또는 PTC 지원 청정전력 147M MWh를 지속 가능한 주당 현금흐름으로 전환하는가다.

$256.18 기준 Constellation의 조정 영업이익 가이던스 $11.00-$12.00은 가이던스 대비 주가 21.3x-23.3x와 $11.50 중간값 기준 22.3x를 뜻한다. 이것이 현재의 지지선이지 이야기 전부는 아니다. Q1 프레젠테이션은 2029년 예상 기저 청정발전 가운데 147M MWh가 PTC 지원 또는 장기계약 가능 상태라고 제시한다.

투자 판단의 핵심은 이 발전량이 프리미엄을 가진 지속 가능한 현금흐름으로 전환되는 동시에 Calpine 통합, 성장 자본, 부채축소, 정비가 이익을 흡수하지 않는가다. 2026-08-06 Q2 보고서가 가이던스를 낮추거나 원전 운영이 약해지고 Calpine 경제성이 불투명한 채 2029년 예시를 이미 계약된 것처럼 다룬다면 논지는 약해진다.

출처 기반 답변 지도: Constellation Q1 2026 프레젠테이션, Google Finance, 글의 계산. 조정 영업이익과 FCFbG는 회사 비GAAP 지표다.

| 30초 답변 | 확인된 입력값 | 경계 |

|---|---|---|

| 현재 가이던스에는 이익 지지가 있다 | $11.00-$12.00 범위 조정 EPS | 회사 비GAAP 가이던스 |

| 중간값 배수는 22.3x다 | $256.18 / $11.50 | 주가/가이던스 계산, 적정가치 아님 |

| 계약 재고는 크다 | 147M MWh | PTC 지원 또는 계약 가능, 전부 계약 아님 |

| 다음 근거일이 가깝다 | 2026-08-06 | Q2에서 운영·통합·자본 검증 |

Thesis

Constellation의 현재 밸류에이션에는 확정된 2026년 가이던스 이상이 필요하다. 결합된 원전·가스·지열·리테일 플랫폼이 희소한 발전자산을 주당 이익과 현금 증가로 전환한다면 22.3x 중간값 배수를 지지할 수 있다. 계약 조건, 시점, 자본 소요가 보이기 전에 모든 계약 가능 MWh를 프리미엄 계약으로 자본화하면 취약해진다.

가장 강한 근거는 기반과 옵션의 분리다. Constellation은 2026년 조정 영업 EPS $11.00-$12.00을 유지하면서 2029년 프레임워크에서 PTC 지원 또는 장기계약 가능한 147M MWh를 따로 설명한다. 회사는 1GW 원전 PPA 하나가 더할 수 있는 값을 예시하지만 각 기회가 합산되지 않을 수 있다고 명시한다.

가장 강한 반대 근거는 이 옵션이 실제라는 점이다. Constellation은 빠르게 복제할 수 없는 발전자산, 연방 원전 생산세액공제 하한, 활발한 하이퍼스케일러 수요, Crane의 규제 진전을 갖고 있다. 계약 가능한 청정 기저전력은 상승 여력을 너무 많이 넘기거나 성장을 과도하게 투자하지 않는다면 이익 지속성과 하방 보호를 높일 수 있다.

이 글은 세 부분으로 구성된 전력 인프라 읽기 경로를 완성한다. GE Vernova는 장비 수주잔고가 마진과 현금으로 전환되는지 검증하고, Vistra는 현재 성장 전 현금수익률과 단계적 원전 PPA를 비교한다. Constellation은 계약 재고와 규제 실행 층을 더한다.

원문 증거 스냅샷

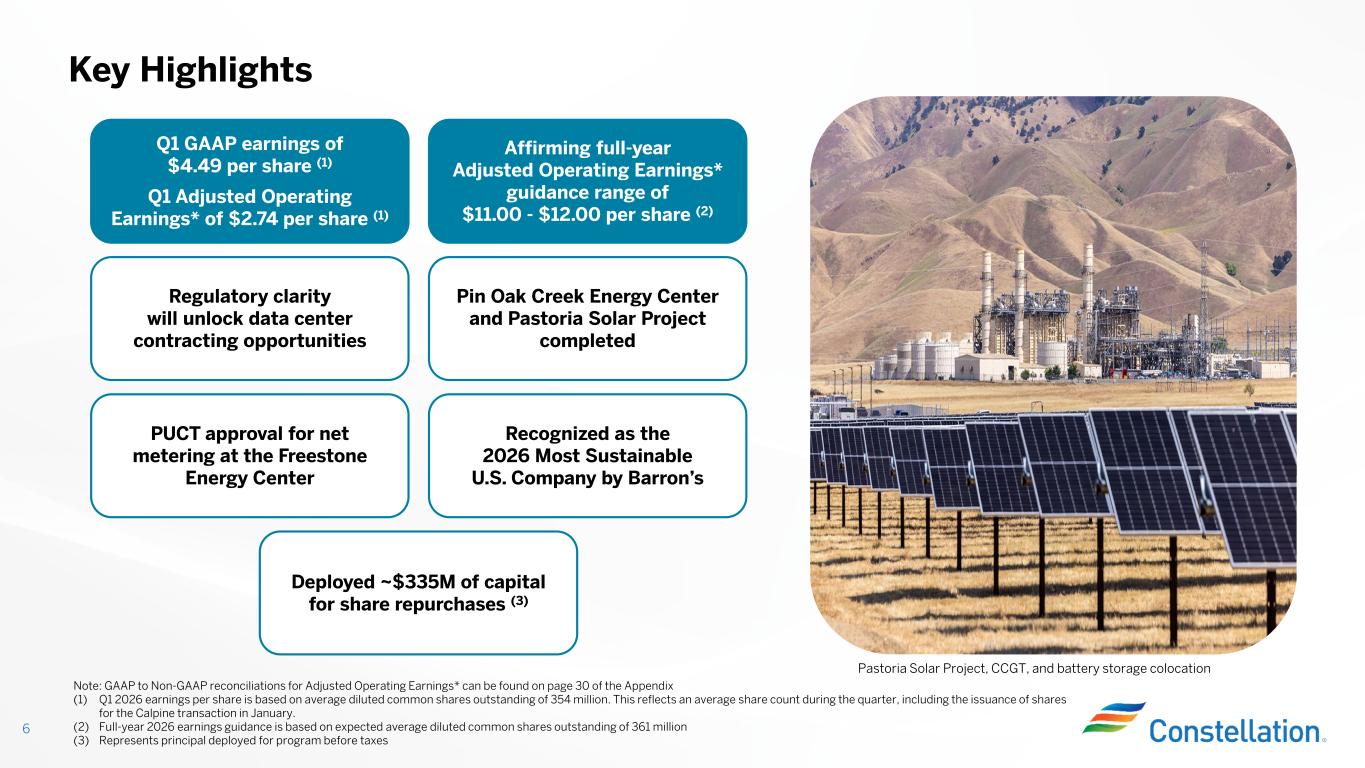

공식 Q1 슬라이드는 현재 근거를 한 화면에 담는다. GAAP EPS는 $4.49였고 조정 영업 EPS는 $2.74였으며 연간 조정 영업 EPS 가이던스는 $11.00-$12.00 범위로 유지됐다. 가이던스는 예상 평균 희석주식 361M을 사용하고 Q1은 Calpine 대가 주식 발행 뒤 354M을 사용했다.

원문 캡처: 2026-05-11자 Constellation Q1 2026 SEC 제출 프레젠테이션 슬라이드 6, 2026-07-15 캡처. 조정 영업이익은 비GAAP이며 원문 슬라이드의 주식 수 각주를 보존했다.

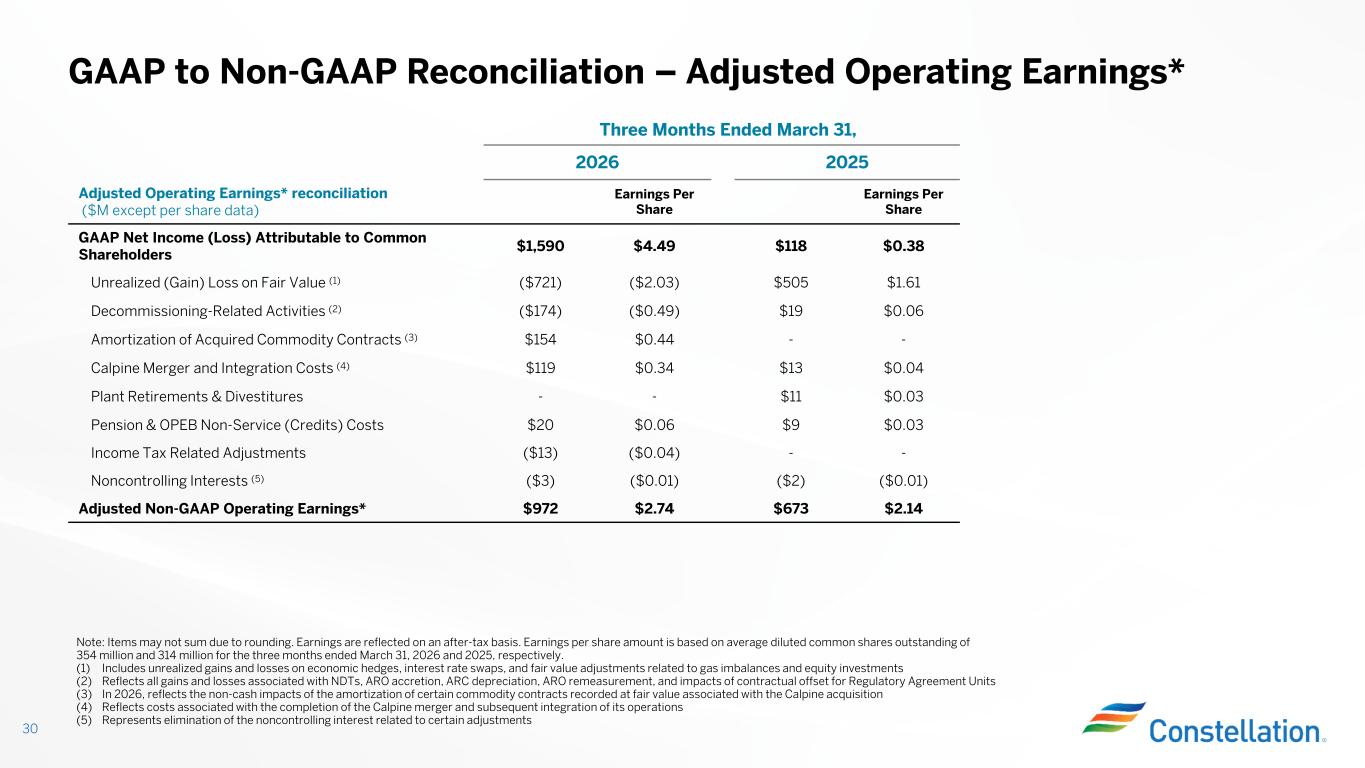

조정 EPS는 $2.14에서 $0.60 증가해 28.0% 늘었다. 그러나 GAAP 헤드라인은 순수한 반복 수익이 아니었다. 보통주 순이익 $1.590B에서 $721M 미실현 공정가치 이익과 $174M 원전 해체 관련 항목을 제거하고 취득 계약 상각 $154M, Calpine 통합비 $119M, 더 작은 조정들을 적용했다. 그 결과 조정 영업이익은 $972M이었다.

출처 기반 설명: Constellation Q1 2026 프레젠테이션 슬라이드 30. 나머지 조정의 순합계는 +$103M이다. Nex는 브리지를 설명하고 아래의 변경 없는 원문 슬라이드가 증거다.

원문 캡처: 2026-05-11자 Constellation Q1 2026 SEC 제출 프레젠테이션 슬라이드 30, 2026-07-15 캡처. 값은 주당 수치를 제외하면 세후 USD millions이며 반올림 때문에 합계가 다를 수 있다.

Q1 조정 EPS는 연간 $11.50 중간값의 23.8%였다. 방향상 진도는 맞지만 기계적인 분기 연환산은 아니다. 전력가격, 용량수익, 연료교체 일정, 날씨, Calpine 계절성이 연중 달라진다. 실적 발표는 원전 발전량 44,666GWh와 45,582GWh, 이용률 92.3%와 94.1%, 계획 연료교체일 99와 88도 보여준다.

What the Street Is Pricing

2026-07-14 17:52:09 UTC 시장 스냅샷에서 CEG는 $256.18이었다. 이 가격을 회사 가이던스로 나누면 $11.00에서 23.3x, $11.50에서 22.3x, $12.00에서 21.3x다. 역수는 조정 이익수익률 4.3%-4.7%다. 이는 기대 수준을 보는 표지이지 목표가가 아니다.

출처 기반 시장 시각화: Google Finance, Constellation 슬라이드 6. 계산: $256.18 / $11.00-$12.00. 출처 시각과 비GAAP 경계를 표시했다.

| 2026년 조정 EPS 경우 | 회사 가이던스 | 주가 / 가이던스 | 이익수익률 | 361M주 기준 조정 이익 대용치 |

|---|---|---|---|---|

| 하단 | $11.00 | 23.3x | 4.3% | $3.971B |

| 중간값 | $11.50 | 22.3x | 4.5% | $4.152B |

| 상단 | $12.00 | 21.3x | 4.7% | $4.332B |

분모가 중요하다. 조정 영업이익은 공정가치, 원전 해체, 거래비, 기타 지정 항목을 제거한다. Constellation의 자체 가이던스와 비교할 때 유용하지만 GAAP 이익이 아니고 주주에게 남는 현금과 같을 필요도 없다. 예상 평균 361M주에는 단순한 과거 주당 차트가 가릴 수 있는 인수 관련 희석도 포함된다.

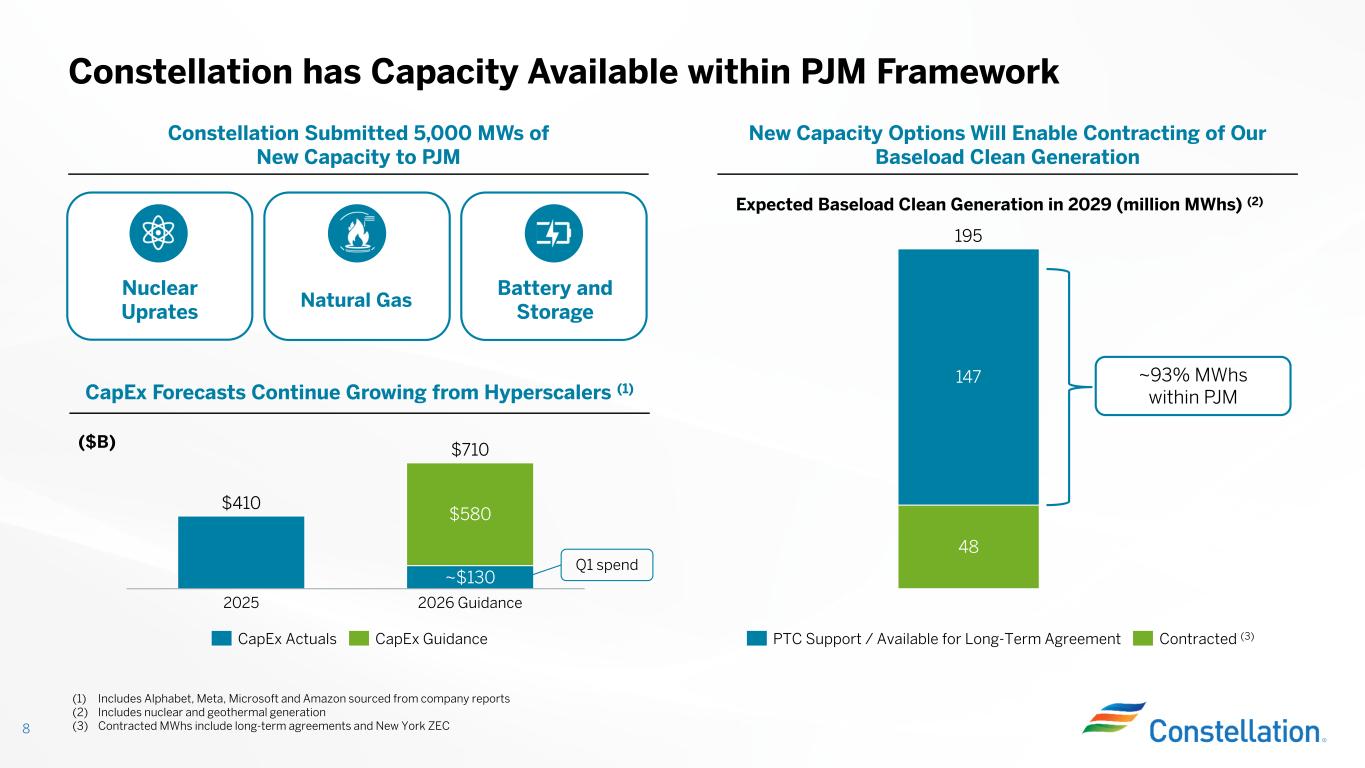

147M MWh 계약 옵션

공식 용량 슬라이드는 원전과 지열을 포함한 2029년 예상 기저 청정발전 195M MWh를 보여준다. 이 가운데 48M MWh는 계약, 147M MWh는 PTC 지원 또는 장기계약 가능으로 표시된다. 계약 비중은 24.6%, 옵션 또는 정책지원 비중은 75.4%다.

원문 캡처: 2026-05-11자 Constellation Q1 2026 SEC 제출 프레젠테이션 슬라이드 8, 2026-07-15 캡처. 195M MWh는 2029년 예상 기저 청정발전 합계이며 전부 원전 발전량은 아니다.

출처 기반 설명: 48M / 195M = 24.6%; 147M / 195M = 75.4%. “계약 가능 또는 PTC 지원”은 무헤지, 무보호, 보장된 프리미엄 현금흐름과 같은 뜻이 아니다.

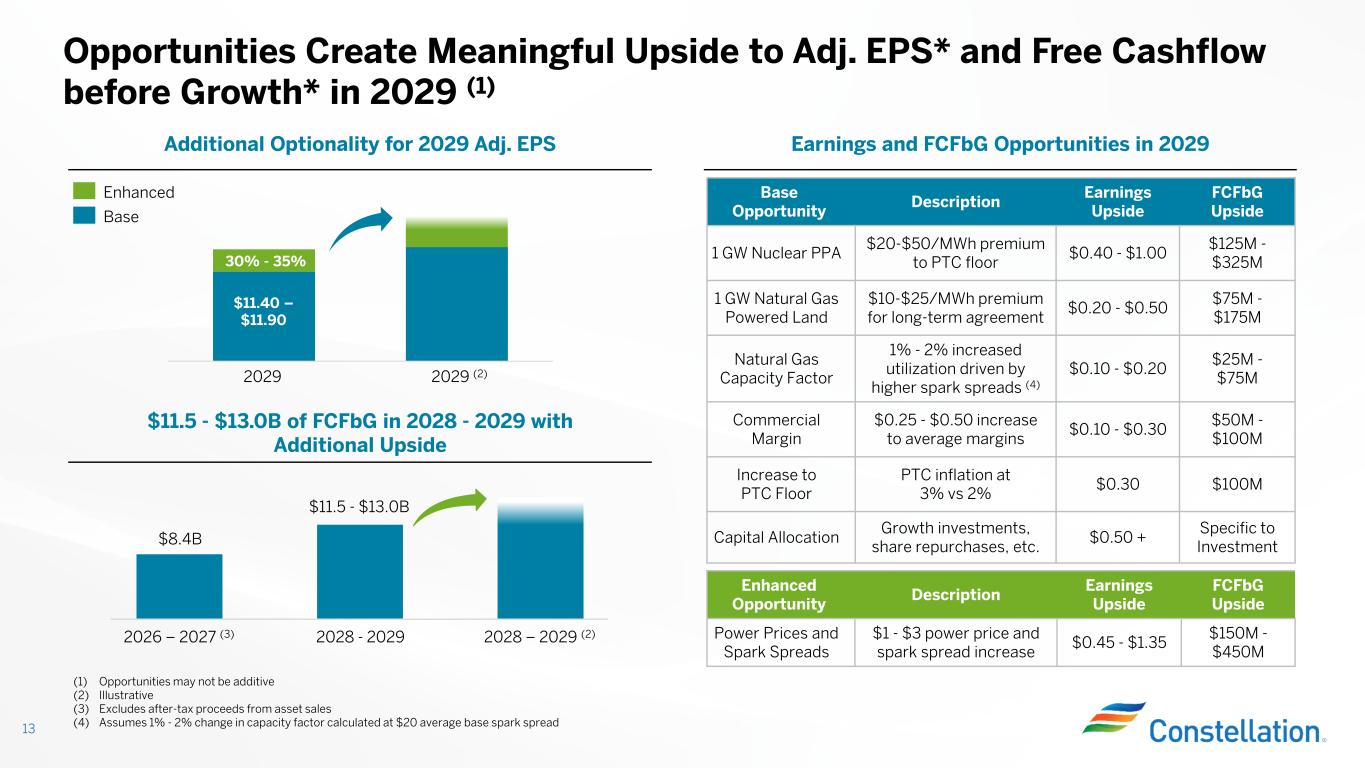

PTC는 조건을 충족한 원전의 총수익이 낮을 때 하한 메커니즘을 제공한다. 장기 PPA는 그 하한 위에 기간과 프리미엄을 더할 수 있다. 회사는 PTC 하한 대비 $20-$50/MWh 프리미엄을 받는 1GW 원전 PPA를 2029년 조정 EPS $0.40-$1.00와 2029년 FCFbG $125M-$325M 증가로 예시한다.

Constellation 슬라이드 13의 출처 기반 설명. 수치는 2029년 회사 예시다. 각 기회는 합산되지 않을 수 있으며 전체 147M MWh에 곱해서는 안 된다.

같은 슬라이드는 2026-2027년 누적 FCFbG $8.4B와 자산 매각 세후대금을 제외한 2028-2029년 $11.5B-$13.0B를 보여준다. FCFbG는 영업현금흐름에서 유지·원전연료 capex와 지분투자를 빼고 담보와 비반복 실행비용을 조정한 지표다. 성장투자는 별도의 자본 수요로 남는다.

원문 캡처: 2026-05-11자 Constellation Q1 2026 SEC 제출 프레젠테이션 슬라이드 13, 2026-07-15 캡처. 슬라이드는 각 기회가 합산되지 않을 수 있고 2029년 enhanced 경우가 예시라고 밝힌다.

회사는 가치 있는 계약 재고를 갖고 있지만 147M MWh는 밸류에이션 지름길이 아니다. 계약 기간, 물가연동, 거래상대방 신용, 위치, 송전, 운영의무, PTC 하한 위에 남기는 가격 노출이 각 계약의 경제적 가치를 결정한다.

Crane이 보여주는 규제 순서

Crane은 계약 수요가 물리적·규제 실행을 만나는 구체적 사례다. 835MW 프로젝트에는 20년 Microsoft PPA가 있다. FERC는 2026-06-01 계통연계 권리 면제를 승인해 장애물 하나를 제거했다. NRC는 환경평가 초안과 중대한 영향 없음 판단 초안을 냈고 최종 검토는 2026년 가을로 예정돼 있다.

출처 기반 규제 타임라인: Constellation Q1 Form 10-Q, FERC docket ER26-2028, NRC Crane 상태. FERC 면제는 NRC 최종 승인이나 재가동 완료와 같지 않다.

핵심은 순서다. 체결된 PPA는 투자를 지지하고 우호적인 계통 결정은 공급 가능성을 높일 수 있다. 그러나 엔지니어링, 인허가, 건설, 자본 집행이 계약 가치와 현금 사이에 남아 있다. 147M MWh 기회 집합의 모든 프리미엄 계약 헤드라인에도 같은 규율을 적용해야 한다.

Risks to the Thesis

| 위험 | 현재 근거 | 중요한 이유 | 위험을 낮추는 근거 |

|---|---|---|---|

| 밸류에이션이 기반 이익을 앞섬 | 중간값 22.3x | 더 많은 가치는 미래 전환에 의존 | 더 약한 이익 조정 없이 가이던스 성장 |

| 원전 운영 부담 | 이용률 92.3%, 연료교체일 99 | 낮은 이용 가능성이 가격 상승을 흡수 | 안정된 정비와 발전량 개선 |

| Calpine 통합 불투명성 | $21.8B 인수와 신규 50M주 | 규모가 약한 주당 전환을 가릴 수 있음 | 명확한 부문 기여와 현금 전환 |

| 계약 옵션 과대평가 | 147M MWh는 계약 표시 아님 | 예시 프리미엄을 너무 일찍 자본화 | 공개된 물량, 기간, 경제성 |

| 자본 경쟁 | 성장·부채축소·자사주가 현금을 공유 | FCFbG는 성장 전 지표 | 프로젝트별 수익과 자금 일치 |

| 규제 실행 | Crane은 NRC 완료가 필요 | 계약이 물리적 관문을 제거하지 않음 | 최종 승인과 예산 내 이정표 |

Calpine 회계 경계는 별도 주의가 필요하다. 10-Q는 50M 신규 주식과 약 $4.5B 현금을 포함한 약 $21.8B 인수가격을 기록한다. 2026-01-07 종결 뒤 Calpine 매출 $3.136B를 보고하지만 통합이 시작돼 독립 이익은 산정하기 어렵다고 말한다. 매출 규모만으로 주당 증가를 증명할 수 없다.

What Flips the Call

다음 공시가 $11.00-$12.00 가이던스를 유지하고 Calpine 기여와 현금 사용을 더 분명히 하며 원전 이용 가능성을 계획에 맞추고 147M MWh 옵션 재고 일부를 공개된 규율 있는 조건의 계약으로 전환하면 논지는 강해진다. 정비, 인수비용, 자본 수요가 늘면서 가이던스가 조정 항목에 더 의존하면 약해진다.

다음 근거일: Constellation Q2 공지는 2026-08-06 오전 10시 ET 콜을 예고한다. 이는 관찰 관문이지 투자등급이나 목표가가 아니다.

| Q2 근거 관문 | 통과 조건 | 경고 조건 | 논지를 바꾸는 이유 |

|---|---|---|---|

| 조정 EPS 가이던스 | $11.00-$12.00을 깔끔한 브리지와 유지 | 하향 또는 반복 제외항목 증가 | 현재 이익 지지를 바꿈 |

| 원전 운영 | 이용 가능성이 연간 계획 지지 | 강제·장기 정비 증가 | 계약 가능한 발전량 감소 |

| Calpine 통합 | 기여와 현금 소요가 더 명확 | 매출은 늘고 이익은 불투명 | 인수의 주당 가치 검증 |

| 장기계약 | 공개 조건이 기간과 프리미엄 개선 | 물량·경제성 없는 헤드라인 | 147M MWh 옵션 검증 |

| 자본 배분 | 성장·부채축소·자사주가 현금에 부합 | 프로젝트가 가시적 수익을 앞섬 | FCFbG 품질 검증 |

| 예상 주식 수 | 주당 전환 규율 유지 | 희석이 운영 성장을 흡수 | 주주 수준 결과 검증 |

Methodology, Sources & Disclosure

이 글은 2026-07-15까지 공개된 정보만 사용한다. $256.18 주가 스냅샷은 2026-07-14 17:52:09 UTC 기준이다. 밸류에이션 범위는 이 가격을 Constellation의 조정 영업 EPS 가이던스 $11.00-$12.00으로 나눈다. DCF, 목표가, 투자등급이 아니다.

GAAP 브리지는 회사의 세후 조정표를 재현한다. 24.6%와 75.4%는 공식 48M과 147M MWh 범주를 2029년 예상 합계 195M MWh로 나눈 값이다. FCFbG와 조정 영업이익은 회사 비GAAP 지표이며 다른 회사의 유사 명칭과 비교 가능하지 않을 수 있다.

교육 목적의 리서치이며 개인화된 투자·법률·세무 자문이 아니다. 이 글에 공개할 보유 포지션은 없다.