에너지 & 원자재

Vistra 주가 $158: 조정 FCFbG 수익률 8.1%면 충분한가

$158.10 기준 Vistra의 2026년 조정 FCFbG 가이던스는 중간값 수익률 8.1%를 시사하지만, Meta 원전 PPA의 $562M-$735M 증가는 단계적 완전 이행 뒤의 값이다.

$158.10 기준 Vistra의 2026년 조정 성장투자 전 잉여현금흐름, 즉 조정 FCFbG 가이던스는 약 337M주를 적용할 때 수익률 7.4%-8.9%를 시사한다. $4.325B 중간값의 수익률은 8.1%다. Meta 원전 PPA는 완전 이행 시 본문 계산상 $562M-$735M을 더할 수 있지만, 출력증강 공급은 2034년까지 단계적으로 진행되고 조정 FCFbG는 모든 성장투자 이후의 일반적인 잉여현금흐름이 아니다.

따라서 현재 주가에는 현금흐름 근거가 있지만 검증이 끝난 것은 아니다. Q1 조정 EBITDA는 발전 부문이 리테일 감소를 넘어선 덕분에 20.5% 증가했고, GAAP 순이익에는 미실현 헤지 이익 $723M이 포함됐다. 2026-08-07 Q2 실적에서 조정 FCFbG가 하향되거나 헤지 가시성이 낮아지고 PPA·인수 관련 현금 소요가 예상 수익보다 빠르게 커지면 이 논지는 약해진다.

출처 기반 답변 지도: Vistra 2026년 Q1 실적 발표, Meta PPA Form 8-K, Google Finance와 본문 계산. 조정 FCFbG는 회사의 비GAAP 지표다.

| 30초 답변 | 확인된 입력 | 경계 |

|---|---|---|

| 현재 가이던스에 현금 근거가 있다 | 조정 FCFbG $3.925B-$4.725B | 회사 정의 성장투자 전 지표 |

| 중간값 수익률은 8.1%다 | $4.325B / 지분가치 대용치 $53.28B | 서로 다른 날짜의 주가×주식 수 계산 |

| Meta는 미래 현금층을 더한다 | 완전 이행 시 $562M-$735M | 회사 제시 비율, 2034년까지 단계적 이행 |

| 다음 검증일이 가깝다 | 2026-08-07 | Q2 현금 전환과 자본 소요 확인 |

Thesis

Vistra의 현재 가치는 의미 있는 2026년 회사 지표 기준 현금 수익률에 기대고 있지만, 중간값 8.1%를 주주에게 바로 배분할 수 있는 순수 현금 수익률로 해석하면 안 된다. 더 정확한 결론은 이렇다. 높은 발전 헤지 비율이 단기 가시성을 제공하고 장기 원전 계약이 두 번째 현금흐름 층을 만들 수 있지만, 실제 가치는 공급 일정·출력증강 투자·인수 자금 조달이 규율 있게 진행될 때만 남는다.

가장 강한 근거는 가이던스의 범위다. Vistra는 2026년 계속사업 조정 EBITDA $6.8B-$7.6B와 조정 FCFbG $3.925B-$4.725B를 유지했다. 두 범위에는 Cogentrix 인수와 발표된 Meta PPA의 잠재 기여가 포함되지 않는다. 아직 실현되지 않은 성장 사업을 현재 가이던스에 미리 넣지 않았다는 점은 분석에 유리하다.

가장 강한 반대 근거는 자본집약도다. PPA 출력증강에는 2026년부터 2034년까지 투자가 필요하고 정확한 금액은 아직 확정되지 않았다. Cogentrix 거래 대가는 현금 약 $2.3B, 인수 예정 부채 약 $1.5B와 주당 $185로 평가한 5M주를 포함한다. 성장투자 전 현금흐름이 커 보여도 성장 사업이 실제 자본을 소모한다는 사실은 사라지지 않는다.

Source Evidence Snapshot

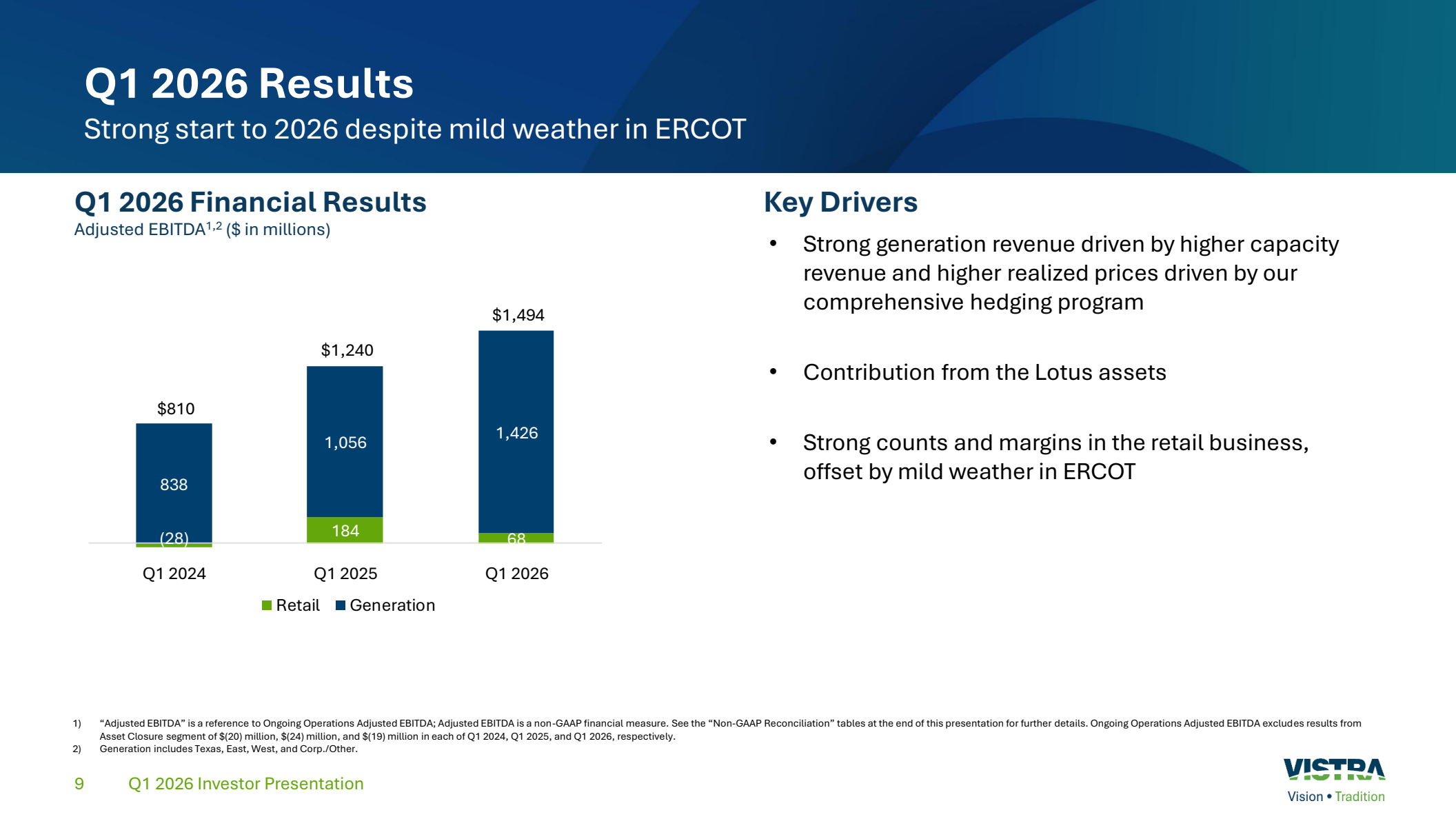

Q1 조정 EBITDA는 $1.494B로 전년 $1.240B보다 $254M 늘었다. 공식 프레젠테이션은 리테일과 발전을 분리한다. 발전은 $1.056B에서 $1.426B로 늘었지만 리테일은 $184M에서 $68M으로 감소했다.

2026-05-07 자료·2026-06-12 업데이트, 2026-07-15 캡처. 단위는 USD 백만이며 조정 EBITDA는 회사 비GAAP 지표다.부문별 증감은 헤드라인보다 더 선명하다. 발전이 $370M을 더하고 리테일이 $116M을 줄여 순증은 $254M이다. 발전 기여는 순증의 145.7%였고 리테일은 순증의 45.7%를 상쇄했다. 실현 전력가격·용량가격 상승과 Lotus 자산이 발전을 끌었고, 온화한 ERCOT 날씨가 리테일을 눌렀다.

출처 기반 설명: Vistra 2026년 Q1 투자자 프레젠테이션 9쪽. 계산은 $370M / $254M = 145.7%다. Nex는 구성 비교를 돕고, 실제 증거는 위의 공식 슬라이드다.

GAAP 순이익은 다른 경계를 요구한다. Vistra는 $1.029B을 보고했지만 미래 연도에 결제될 헤지의 미실현 이익 $723M이 포함됐다고 밝혔다. 이 한 항목만 빼면 $306M이지만, $306M을 조정 순이익으로 부를 수는 없다. 세금과 다른 시가평가 항목, 전체 비GAAP 조정이 남아 있기 때문이다. 이 계산은 GAAP 이익이 왜 흔들리는지 보여줄 뿐 반복 이익을 확정하지 않는다.

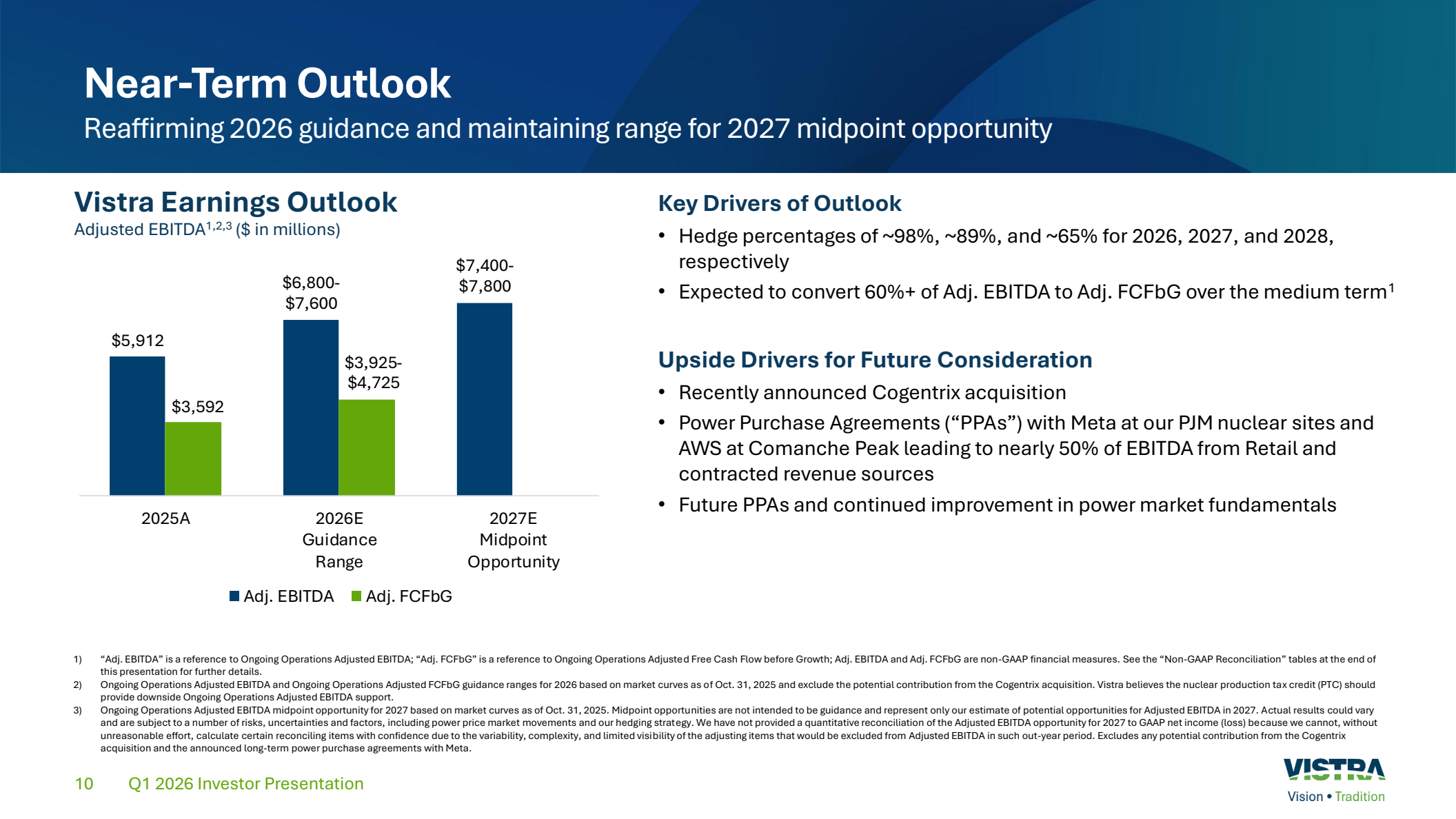

두 번째 공식 슬라이드는 전망의 범위를 모아 보여준다. 2026년 조정 EBITDA는 $6.8B-$7.6B, 조정 FCFbG는 $3.925B-$4.725B다. 2027년 조정 EBITDA $7.4B-$7.8B는 가이던스가 아니라 중간값 기회 범위다. Meta·AWS 계약과 Cogentrix는 현재 가이던스 밖의 미래 고려 사항으로 표시된다.

2026-05-07 자료·2026-06-12 업데이트, 2026-07-15 캡처. 2027년 중간값 기회는 시장 곡선과 회사 가정에 기반하며 가이던스가 아니다.What the Street Is Pricing

2026-07-14 17:12:12 UTC에 Google Finance는 VST를 $158.10으로 표시했다. 이 값에 Vistra가 2026-05-01 기준으로 밝힌 약 337M주를 곱하면 지분가치 대용치 $53.28B이 나온다. 주가와 주식 수의 날짜가 다르므로 이를 실시간 희석 시가총액이라고 부르지 않는다.

출처 기반 시장 그림: Google Finance와 Vistra Q1 실적 발표. 계산은 $158.10 × 337M = $53.28B과 가이던스/지분가치 대용치다. 적정가치 추정이 아니라 기대 수준의 맥락이다.

| 2026년 조정 FCFbG 경우 | 가이던스 | 주당 대용치 | 수익률 | 주가 / FCFbG |

|---|---|---|---|---|

| 하단 | $3.925B | $11.65 | 7.4% | 13.6배 |

| 중간값 | $4.325B | $12.83 | 8.1% | 12.3배 |

| 상단 | $4.725B | $14.02 | 8.9% | 11.3배 |

중간값은 분모를 이해할 때만 낮아 보인다. Vistra는 조정 FCFbG를 조정 성장투자 전 잉여현금흐름으로 정의하고 비GAAP 유동성·성과 지표로 사용한다. 2026년 조정표는 원전연료와 장기서비스계약 선급금을 포함한 설비투자 $1.536B을 차감하지만, 성장·개발 투자는 별도로 본다. 미래 설비를 줄이지 않고 전액 배분할 수 있는 현금과 동일하지 않다.

이 차이는 동종 기업 비교에도 제약을 준다. 다른 발전사나 유틸리티의 일반 잉여현금흐름 수익률은 성장투자, 운전자본과 폐쇄 자산 비용을 다른 방식으로 다룰 수 있다. 서로 다른 정의를 기계적으로 순위화하기보다 Vistra의 가이던스·조정표·자본계획을 함께 봐야 한다.

Meta PPA는 미래 현금 경로를 어떻게 바꾸는가

Meta 계약은 크지만 날짜가 정해진 미래 현금층이다. 20년 PPA는 총 2,609MW를 다룬다. Perry와 Davis-Besse 기존 설비가 2,176MW, Perry·Davis-Besse·Beaver Valley 출력증강이 433MW다.

출처 기반 타임라인: Vistra Meta PPA Form 8-K와 2026년 Q1 Form 10-Q. $562M-$735M은 회사 제시 비율을 $4.325B 중간값에 적용한 미래 지향적 본문 계산이다.

기존 설비 공급은 2026년 말 일부 시작해 2027년 말 완전 이행된다. 출력증강 공급은 2031년까지 일부 시작하고 2034년 말 완전 이행된다. Vistra는 완전 이행 시 기존 설비 에너지·용량에서 조정 FCFbG 8%-10%, 출력증강에서 추가 5%-7%를 예상한다.

합계 13%-17%를 $4.325B 중간값에 적용하면 $4.325B × 13%-17% = $562M-$735M이다. 회사는 PPA의 증분 조정 EBITDA가 증분 조정 FCFbG로 약 80% 전환될 것으로 예상하지만, 이 비율은 출력증강 투자와 세금 영향을 제외한다. 규모 비교에는 쓸 수 있어도 2026년 현금이나 독립적인 전망은 아니다.

투자 일정 때문에 단축 계산은 불가능하다. 출력증강 투자는 2026년부터 2034년까지 이어지고 2028년 말까지 집행되는 비중은 20% 미만으로 예상된다. 정확한 금액은 규제 승인·설계 검토·자본배분에 달려 있다. 장기 계약이 가시성을 높여도 연도별 현금 전환은 고르지 않을 수 있다.

이는 AI 인프라 매출 비교 글의 전력 공급자 쪽 질문이다. 반도체 기업은 서로 다른 분류로 AI 매출을 보고한다. Vistra에서는 계약된 전력 수요가 발전소 작업, 자금조달과 세금 영향을 거쳐 언제 현금으로 전환되는지가 핵심이다.

헤지는 2026년을 지지하지만 모든 미래 연도를 고정하지 않는다

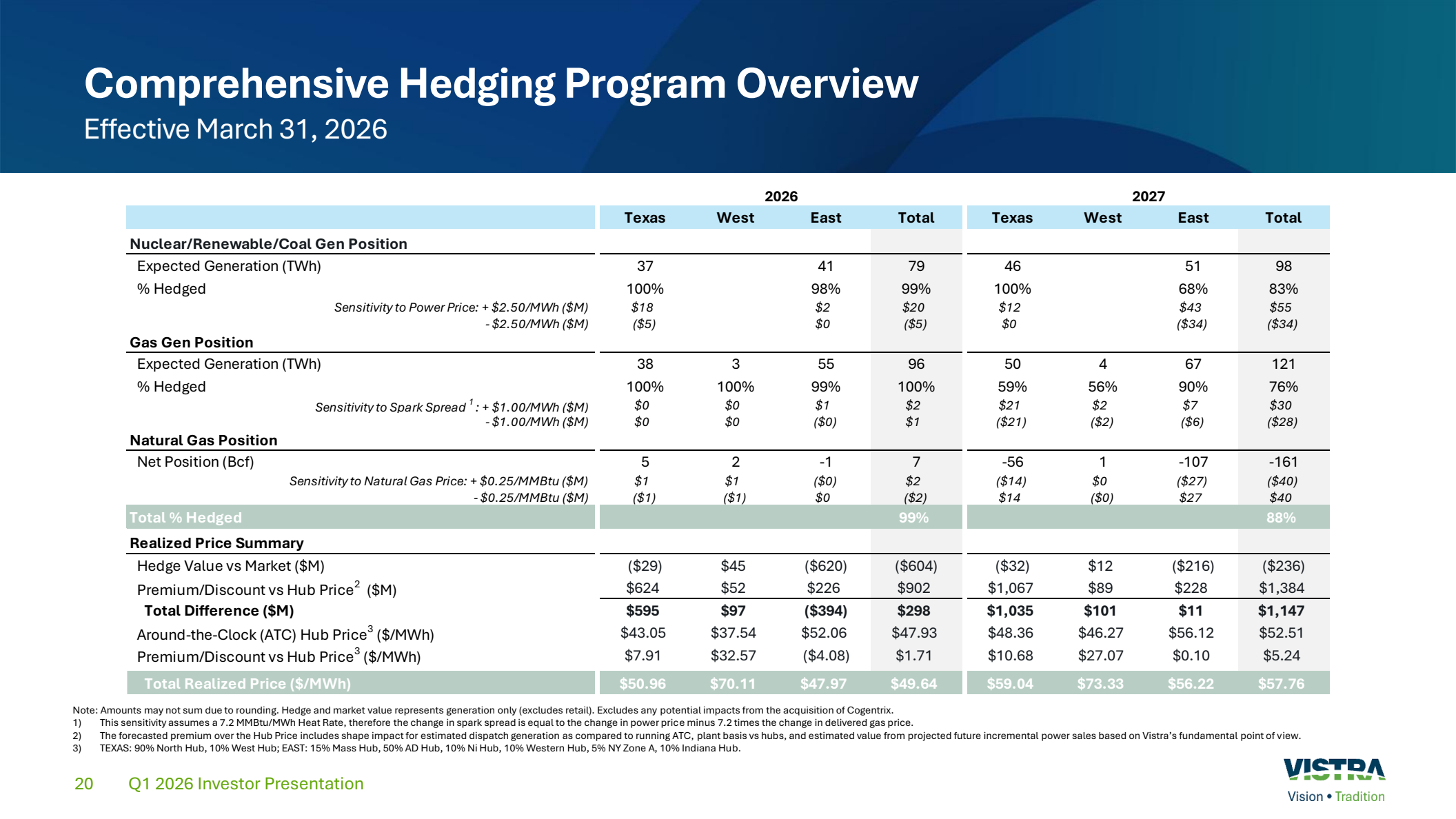

Vistra는 2026-05-01 기준 예상 발전량의 약 98%, 89%, 65%를 각각 2026년·2027년·2028년에 헤지했다고 밝혔다. 2026-03-31 기준 상세 슬라이드는 2026년 99%, 2027년 88%를 표시한다. 1%포인트 차이는 기준일과 반올림이 다른 데서 나온다.

2026-03-31 기준·2026-06-12 업데이트, 2026-07-15 캡처. 발전 부문만 포함하며 리테일과 Cogentrix 잠재 효과는 제외한다. 단위는 TWh, Bcf, $M, $/MWh다.높은 커버리지는 단기 전력·가스 현물가격 민감도를 낮춘다. 그러나 지역 가격차, 시간대별 가격 형태, 발전소 정지, 리테일 날씨와 거래상대방 위험까지 없애지는 않는다. 2028년 커버리지가 낮은 것은 기회이자 위험이다. 선도 가격이 강하면 실현가격이 높아질 수 있지만 약해지면 기대 상승분 일부가 사라진다.

이 구조는 한 기업을 넘어 전력 설비 투자와 연결된다. GE Vernova 수주잔고와 현금흐름 검증은 장비 수요가 마진·운전자본을 거쳐 현금으로 바뀌는지를 본다. Vistra는 발전 가동률·실현가격·계약이 자본 소요 이후 현금으로 전환되는지를 검증하고, Constellation 원전 계약 검증은 프리미엄 계약 재고를 분리해 살핀다.

Risks to the Thesis

첫 번째 위험은 지표 정의다. 조정 FCFbG는 회사가 조정표를 공개하므로 유용하지만, 성장투자 전이라는 표현은 원전 출력증강·가스발전소·인수를 추진하는 시기에 배분 가능 현금을 크게 보이게 할 수 있다. 현금흐름 수익률이 높아져도 성장자금 사용이 더 빠르게 늘면 주당 경제성은 자동으로 개선되지 않는다.

두 번째는 실행과 자금조달이다. Cogentrix는 약 5,500MW를 더하지만 현금, 인수 부채와 신주를 함께 사용한다. Meta 출력증강은 2034년까지 설계·규제 승인이 필요하다. 지연, 비용 상승이나 낮은 전환율은 계산된 PPA 현금층을 줄인다.

세 번째는 사업 구성이다. Q1 발전 조정 EBITDA는 $370M 늘었지만 리테일은 $116M 줄었다. 통합 모델은 도매와 소매 변동성을 상쇄하는 것이 목적이다. 변동성이 큰 여름에도 리테일이 약하면 Q1 성장 구성의 신뢰도가 낮아진다.

네 번째는 헤지 만기다. 단기 커버리지는 높지만 뒤로 갈수록 낮아진다. 장기 계약이 늘어도 모든 PPA 물량이 공급되기 전에는 시장가격, 발전소 정지와 지역 가격차에 노출된다.

| 위험 경로 | 현재 근거 | 확인 가능한 경고 |

|---|---|---|

| 지표 경계 | 중간값 조정 FCFbG 수익률 8.1% | 성장자금 사용이 가이드 현금 증가보다 빠름 |

| PPA 실행 | 2034년까지 2,609MW | 출력증강 투자·승인·공급 일정 악화 |

| 인수 자금 | 현금, 부채 인수와 5M주 | 현금 증가 없이 레버리지·희석 확대 |

| 통합 구성 | 발전 +$370M, 리테일 -$116M | 발전 성장 정상화 뒤에도 리테일 부진 지속 |

| 헤지 만기 | 2026-05-01 기준 98% / 89% / 65% | 선도 커버리지나 실현가격이 뚜렷하게 약화 |

What Flips the Call

Vistra는 2026-08-07에 Q2 실적을 발표할 예정이다. 판단 기준은 GAAP 순이익 하나가 아니라 현금 전환과 자본 요구다.

편집 판단 그림: Q1 실적 발표, Q1 프레젠테이션, Q1 Form 10-Q, 공식 Q2 일정을 사용했다. 회사 가이던스나 투자등급이 아닌 점검 조건이다.

| 점검 항목 | 현재 근거 | 긍정 조건 | 약화 조건 |

|---|---|---|---|

| 2026년 조정 FCFbG | $3.925B-$4.725B | 범위와 조정표 유지 | 가이던스 하향 또는 전환율 약화 |

| 리테일 | Q1 조정 EBITDA $68M | 고객 경제성을 훼손하지 않고 여름 기여 회복 | 또 다른 큰 감소가 발전 기여를 상쇄 |

| 선도 헤지 | 2026-05-01 기준 2027년 89%, 2028년 65% | 높은 가시성과 명확한 실현가격 공개 | 커버리지·실현가격이 뚜렷하게 하락 |

| Meta와 Cogentrix | 2026년 가이던스에서 제외 | 자금과 일정이 제시 수익률에 부합 | 투자·레버리지·희석이 현금 증가보다 빠름 |

| 주식 수 | 2026-05-01 기준 약 337M주 | 자본배분 뒤에도 주당 현금 근거 유지 | 인수 신주와 자금조달이 주당 개선을 되돌림 |

조정 FCFbG 범위가 유지되고 리테일이 회복하며 헤지 공개가 투명하고 PPA·인수 계획이 자금조달 후에도 주당 현금 증가를 남기면 결론은 더 긍정적으로 바뀐다. 그때 중간값 8.1%에는 단기 가이던스와 신뢰할 수 있는 장기 연장선이 함께 생긴다.

반대로 가이던스가 낮아지고 리테일 부진이 이어지며 선도 헤지 가치가 줄고 프로젝트·인수 자금이 예상 현금 증가보다 커지면 논지는 약해진다. 한 분기의 GAAP 변동성만으로 결론을 바꾸지는 않는다. 현금 창출 체계가 함께 약해지는지가 기준이다.

Methodology, Sources & Disclosure

지분가치 대용치는 공개 주가 $158.10에 2026-05-01 기준 약 337M주를 곱했다. 수익률 범위는 Vistra의 2026년 조정 FCFbG 가이던스를 이 값으로 나눴다. Meta 범위는 회사가 제시한 완전 이행 시 합계 13%-17%를 $4.325B 중간값에 적용했다. 서로 다른 날짜, 비GAAP 정의와 미래 공급 경계는 각 계산 옆에 표시했다.

- Vistra 2026년 Q1 실적 발표,

2026-05-07 - Vistra 2026년 Q1 투자자 프레젠테이션,

2026-05-07자료·2026-06-12업데이트 - Vistra 2026년 Q1 Form 10-Q,

2026-05-08제출 - Vistra Meta PPA Form 8-K,

2026-01-09제출 - Vistra 2026년 Q2 발표 일정,

2026-07-06 - Google Finance Vistra 시장 스냅샷,

2026-07-14 17:12:12 UTC관측

사실, 계산, 이미지 캡처와 링크는 2026-07-15에 다시 확인했다. AI는 자료 정리, 결정론적 차트 제작과 EN/KO 일치 검사에 활용했으며 공식 원문·계산·최종 문구는 운영 배포 전 사람의 검토가 필요하다. Vistra·Meta·Google과의 협찬 또는 제휴 관계는 공개된 바 없다. 이 글은 일반 정보이며 개인화된 투자 조언이 아니다. 투자등급이나 목표주가를 제시하지 않는다.