에너지 & 원자재

GE Vernova의 $163B 수주잔고: Q2가 증명해야 할 것

GE Vernova는 Q1을 RPO $163.3B와 수주/매출 1.96배로 마쳤습니다. 핵심은 Power와 Electrification이 수요를 이익률과 지속 가능한 현금으로 전환하는지입니다.

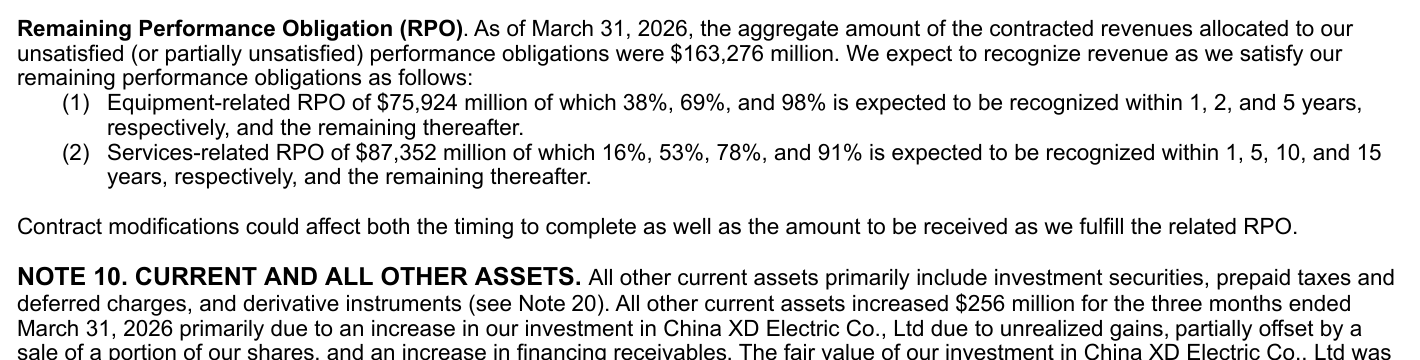

GE Vernova는 매우 강한 수요 증거를 들고 2026년 두 번째 분기에 들어갔습니다. Q1 수주는 $18.3B, 매출은 $9.339B로 수주/매출 비율은 약 1.96배였습니다. 잔여 수행의무(Remaining Performance Obligation·RPO)는 $163.276B까지 늘었습니다.

중요한 구분은 RPO가 이미 벌어들인 매출이 아니라는 점입니다. 아직 전부 또는 일부를 이행하지 않은 계약에 배분된 매출입니다. 투자 판단의 핵심은 이 가시성이 장비 납품, 부문 이익률, 지속 가능한 현금으로 전환돼 약 $288.6B의 시가총액을 뒷받침하는지입니다.

출처 기반 요약: GE Vernova Q1 2026 실적과 Form 10-Q. 계산은 회사가 공개한 반올림 수치를 사용했습니다.

| 30초 핵심 답변 | 확인된 증거 | 아직 확인되지 않은 것 |

|---|---|---|

| 수요는 실제다 | 수주/매출 약 1.96배, RPO $163.3B | 납품 시점과 계약 취소·변경 위험 |

| 두 부문은 전환 중이다 | Power 이익률 16.3%, Electrification 17.8% | Q2가 회사 전망 범위 안에 들어오는지 |

| 보고 현금은 강했다 | 영업현금 $5.188B, FCF $4.791B | 대규모 선수금 유입 없이도 현금 전환이 지속되는지 |

Thesis

Q1 근거는 긍정적인 사업 논리를 지지하지만, 가치평가의 전제는 엄격합니다. Power와 Electrification은 가스터빈 수요, 전력망 투자, 데이터센터 전력 수요의 수혜를 받고 있습니다. 두 부문의 조정 EBITDA 합계는 $1.339B였고 이익률도 전년 대비 크게 개선됐습니다. 서비스가 전체 RPO의 53.5%를 차지한다는 점도 장비 주문만 있는 경우보다 수익의 지속 기간을 늘려줍니다.

경계는 전환 속도입니다. 대규모 수주잔고는 매출로 바뀌기 전에 생산능력, 재고, 고객 선수금, 실행 위험을 함께 키울 수 있습니다. Wind도 여전히 의미 있는 부담이었습니다. 7월 14일 관찰한 시가총액을 기준으로 보면 시장은 2026년 매출 가이던스 중간값의 약 6.41배, 잉여현금흐름 가이던스 중간값의 약 41.2배를 지불하고 있었습니다. 이는 기업가치가 아니라 시가총액 기준입니다.

이 숫자만으로 주가가 비싸거나 싸다고 단정할 수는 없습니다. 다만 무엇을 증명해야 하는지는 보여줍니다. 수주, 납품, 부문 이익률, 현금의 질이 함께 개선돼야 합니다. 수주잔고만 늘고 전환이 약해진다면 같은 논리를 지지하기 어렵습니다.

원문 증거 스냅샷

Form 10-Q는 수주잔고의 성격을 정확히 정의합니다. 분기 말 장비 RPO는 $75.924B, 서비스 RPO는 $87.352B였습니다. 회사는 장비 RPO의 38%, 서비스 RPO의 16%를 향후 한 해 안에 인식할 것으로 예상했습니다. 동시에 계약 변경이 시점과 금액 모두에 영향을 줄 수 있다고 명시했습니다.

원문 캡처: GE Vernova Q1 2026 Form 10-Q, 2026-04-22 제출, 2026-07-15 캡처. 단위는 백만 달러입니다.

공개된 인식 비율을 적용하면 향후 한 해 안에 인식될 것으로 예상되는 금액은 약 $42.827B입니다. 계산은 $75.924B × 38% + $87.352B × 16%입니다. 이는 2026년 매출 가이던스 중간값 $45.0B의 약 95.2%입니다. 다만 두 값이 반드시 일치한다는 예측이 아니라 가시성을 비교한 것입니다. RPO는 다른 시점에 인식될 수 있고, 연간 매출에는 분기 말 RPO 외의 작업도 포함될 수 있습니다.

출처 기반 시각화: GE Vernova Q1 2026 Form 10-Q. 계산은 $75.924B × 38% + $87.352B × 16% = $42.827B입니다.

부문 실적은 전환이 이미 보이는 곳을 알려줍니다. Power 수주는 $10.008B, 매출은 $4.971B였고 조정 EBITDA 이익률은 전년 11.6%에서 16.3%로 개선됐습니다. Electrification 수주는 $7.112B, 매출은 $2.959B였으며 이익률은 11.1%에서 17.8%로 높아졌습니다.

Wind는 반대 방향이었습니다. 매출은 $1.432B로 줄었고 조정 EBITDA는 $382M 손실로 악화됐습니다. 이 손실은 Power와 Electrification의 조정 EBITDA 합계 $1.339B의 약 28.5%에 해당합니다.

출처 기반 시각화: GE Vernova Q1 2026 실적 발표자료. 세 부문 소계 $957M은 본사·기타 항목을 제외하므로 연결 조정 EBITDA가 아닙니다.

이 물리적 인프라 층은 사이트의 AI 인프라 근거 지도와 직접 이어집니다. 가속기와 네트워킹 수요도 발전 설비와 전력망 장비가 도착해야 실제 운영 용량으로 바뀝니다. AI 매출 주장을 읽는 방법의 원칙도 같습니다. 보고 매출, 미래 가이던스, 장기 목표를 하나의 숫자로 섞어서는 안 됩니다.

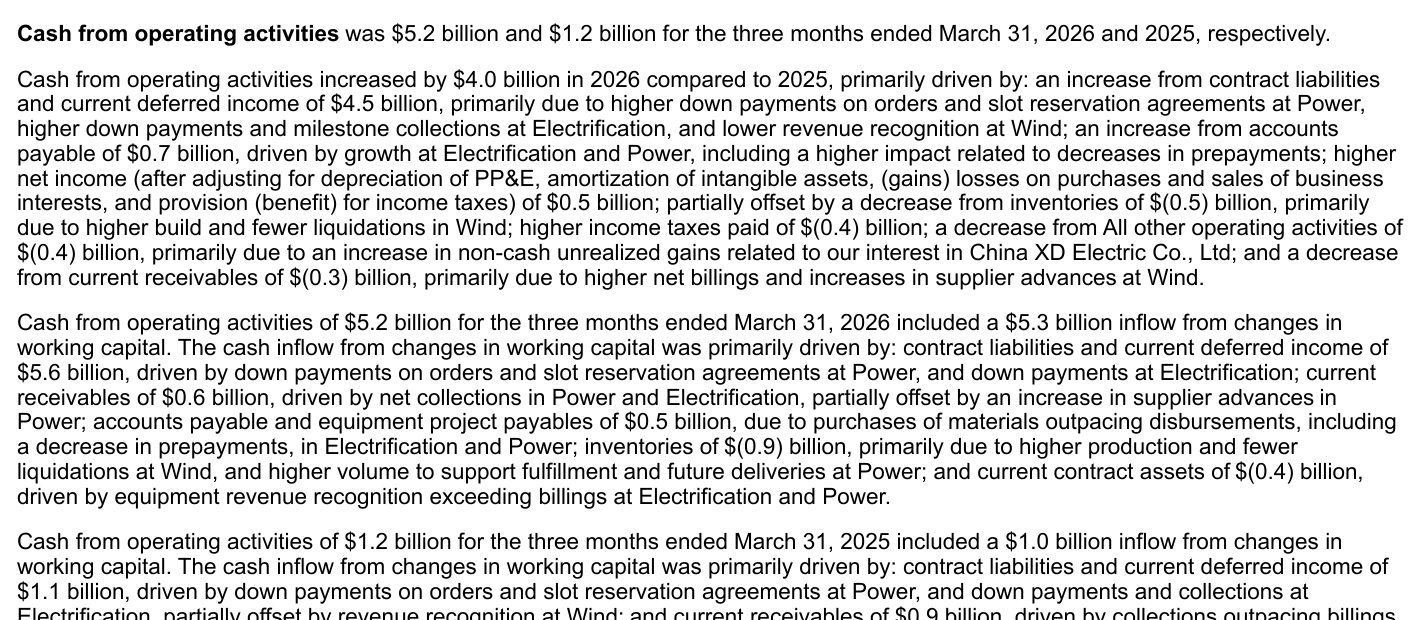

현금흐름표는 가장 중요한 반대 근거를 제공합니다. GE Vernova의 Q1 영업현금흐름은 $5.188B, 잉여현금흐름은 $4.791B였습니다. 하지만 영업현금에는 $5.3B의 운전자본 유입이 포함됐고, 주된 원인은 선수금과 중도금으로 생긴 계약부채 및 유동 이연수익 증가 $5.574B였습니다. 재고는 현금 $0.9B를 흡수했습니다.

원문 캡처: GE Vernova Q1 2026 Form 10-Q, 2026-04-22 제출, 2026-07-15 캡처. 괄호는 현금 유출을 뜻합니다.

고객 선수금은 가짜 현금이 아닙니다. 고객이 납품 전에 자금을 약정했다는 뜻이며 운전자본 부담을 줄여줄 수 있습니다. 다만 시점의 경계는 분명합니다. 선수금은 관련 장비가 납품되고 매출로 인식되기 전에 현금을 높입니다. 계약부채 유입은 보고된 Q1 잉여현금흐름의 약 116%였으므로 다음 공시에서는 신규 선수금과 납품에 따른 현금 전환을 나눠 봐야 합니다.

출처 기반 메커니즘: GE Vernova Q1 2026 Form 10-Q. 잉여현금흐름 조정치가 아니라 공시가 설명한 현금 발생 시점을 단계별로 분리한 그림입니다.

What the Street Is Pricing

이 글은 비공개 컨센서스 데이터, 목표주가, 투자등급을 사용하지 않습니다. 날짜와 시간이 표시된 공개 시장 스냅샷으로 현재 기업가치에 포함된 기대의 크기만 확인합니다.

2026-07-14 10:50:49 EDT 기준 Google Finance는 GEV 주가 $1,072.30과 시가총액 약 $288.60B를 표시했습니다. 시장 데이터는 계속 바뀌므로 아래 비율은 고정된 가치가 아니라 대략적인 기대 수준입니다.

| 시장가치 연결 | 값 | 경계 |

|---|---|---|

| 2026년 매출 가이던스 | $44.5B–$45.5B | 회사 가이던스 |

| 매출 중간값 | $45.0B | 글의 중간값 |

| 2026년 FCF 가이던스 | $6.5B–$7.5B | 회사의 비GAAP 가이던스 |

| FCF 중간값 | $7.0B | 글의 중간값 |

| 시가총액 / 매출 중간값 | 약 6.41배 | 기업가치가 아닌 시가총액 기준 |

| 시가총액 / FCF 중간값 | 약 41.2배 | 가이던스 기반, 시점에 따라 변함 |

| FCF 중간값 / 시가총액 | 약 2.43% | 배당이나 주주수익률 전망이 아님 |

이 비율은 내재가치보다 요구되는 실행 수준을 보여줍니다. 수주잔고 전환과 부문 이익률이 여러 해 동안 누적된다면 현재 재무 스냅샷은 미래 경제성을 충분히 담지 못합니다. 반대로 납품과 이익률이 따라오기 전에 고객 선수금이 둔화하면 같은 시가총액은 실적 미달을 견딜 여지가 더 작아집니다.

Risks to the Thesis

첫 번째 위험은 시점과 계약의 질입니다. RPO는 구속력 없는 시장 규모 추정보다 강한 근거지만, 회사는 계약 변경이 시점과 금액에 영향을 줄 수 있다고 명시합니다. 장기 장비·서비스 계약에는 실행과 원가 추정 위험도 따릅니다.

두 번째는 생산능력과 공급망입니다. GE Vernova는 늘어난 장비 수주잔고를 이행하기 위해 생산능력을 확대하면서 소재, 인건비, 물류비를 통제해야 합니다. 주문은 적절한 수익성으로 납품되기 전까지 이익이 아닙니다.

세 번째는 현금흐름의 역전입니다. 선수금은 현금을 앞당기지만 이후 생산, 재고, 납품이 운전자본을 사용합니다. Q1의 계약부채 유입 $5.6B와 재고 유출 $0.9B가 이 사이클의 양쪽을 보여줍니다.

네 번째는 사업 구성입니다. Power와 Electrification은 개선됐지만 Wind는 조정 EBITDA $382M 손실을 냈습니다. Wind 손실이 회사 전망을 넘어가거나 수익성 높은 부문이 더 긴 구조조정 비용을 부담한다면 논지는 약해집니다.

다섯 번째는 인수 통합입니다. Prolec GE는 약 $5B의 수주잔고와 Electrification 역량을 추가했지만 영업권과 부채도 늘렸습니다. Q1 순이익에는 대규모 인수·합병 이익이 포함됐으므로 반복 가능한 영업이익을 보여주는 깨끗한 지표가 아닙니다.

| 위험 경로 | 현재 증거 | 논지를 약화시키는 신호 |

|---|---|---|

| RPO 전환 | 총 RPO $163.3B | 시점 지연과 계약 변경이 신규 전환보다 빨라짐 |

| 생산 | 장비 수주 유기적 성장 +106% | 재고와 비용이 납품보다 빠르게 증가 |

| 현금 시점 | 계약부채 유입 $5.6B | 이익률 개선 전에 선수금이 정상화되며 FCF가 감소 |

| Wind | Q1 조정 EBITDA 손실 $382M | Q2 손실이 회사 전망 $200M–$300M를 초과 |

| 기대 | FCF 가이던스 중간값의 약 41.2배 | 납품, 이익률, 현금이 동시에 미달 |

What Flips the Call

GE Vernova는 7월 22일 오전 7시 30분(미 동부시간)에 Q2 2026 실적을 발표합니다. 회사가 이미 부문별 전망 범위를 제시했기 때문에 다음 검증은 막연한 이야기가 아니라 관찰 가능한 기준입니다.

출처 기반 판단 시각화: GE Vernova Q1 2026 실적 발표자료와 Q2 공식 웹캐스트 공지. 표시된 부문 범위는 모두 회사 전망입니다.

Power가 유기적 매출 성장 15%–17%와 조정 EBITDA 이익률 17%–18%를 달성하고, Electrification이 매출 $3.3B–$3.5B와 전분기 대비 소폭의 이익률 개선을 보고하며, Wind 손실이 $200M–$300M 범위에 머물면 결론은 더 긍정적으로 바뀝니다. 영업현금이 신규 계약부채에 덜 의존하면서 매출과 부문 이익이 계속 늘어날 때 현금의 질도 개선됩니다.

반대로 수주잔고는 늘지만 Power 또는 Electrification이 전망을 놓치거나, Wind 손실이 $300M를 넘거나, 납품과 이익률 개선 없이 연간 잉여현금흐름 목표를 유지하기 위해 또다시 대규모 선수금 유입이 필요하다면 논지는 약해집니다.

판단 경계는 단순합니다. GE Vernova는 고객이 더 많은 발전·전력망 장비를 원한다는 사실을 이미 증명했습니다. Q2에는 그 수주가 더 큰 약속에 머물지 않고 납품 매출, 수익성 있는 생산능력, 반복 가능한 현금으로 바뀌고 있음을 보여줘야 합니다.

Methodology, Sources & Disclosure

이 글은 회사 보고 사실, 회사 전망, 제3자 시장 데이터, 글의 계산, 편집 관찰 기준을 분리합니다. 수주/매출은 Q1 수주를 보고 매출로 나눴습니다. 향후 한 해 RPO 예상액은 장비와 서비스 RPO에 회사가 공개한 인식 비율을 적용했습니다. 부문 비교에는 비GAAP 지표인 조정 EBITDA를 사용했습니다. 시장가치 비율은 기업가치가 아닌 시가총액 기준입니다.

- GE Vernova Q1 2026 실적,

2026-04-22 - GE Vernova Q1 2026 실적 발표자료,

2026-04-22 - 2026-03-31 종료 분기 GE Vernova Form 10-Q,

2026-04-22제출 - GE Vernova Q2 2026 실적 웹캐스트,

2026-07-22예정 - Google Finance GEV 시장 스냅샷,

2026-07-14 10:50:49 EDT관찰

사실과 링크는 2026-07-15 기준으로 다시 확인했습니다. AI는 구조와 일관성 점검을 보조했으며, 공식 출처·계산·캡처·영문/국문 일치·최종 문구는 운영 배포 전에 사람의 검토가 필요합니다. GE Vernova와 공개할 후원 또는 제휴 관계는 없습니다. 이 글은 일반 정보이며 개인화된 투자 자문, 투자등급, 목표주가를 제공하지 않습니다.