시장 & 매크로

Goldman Sachs 2026년 Q2: ROE 23.5%는 새로운 기준선인가

Goldman의 Q2 ROE는 23.5%였지만 매출 증가의 93.6%가 Global Banking & Markets에서 나왔다. 지속성이 더 높은 매출과 주가/TBV 3.39배의 검증 조건을 계산한다.

Goldman Sachs의 2026년 Q2 자기자본이익률 23.5%는 강한 사업 경쟁력을 보여주지만, 아직 새로운 기준선이라고 단정할 수는 없다. 회사 전체 전년 대비 매출 증가분의 93.6%가 Global Banking & Markets에서 나왔다. 반대편 근거도 있다. 금융, 운용 수수료, 프라이빗 뱅킹 매출을 합친 ‘지속성이 더 높은 매출’ 대용치는 33.9% 성장했다. 거래 환경이 식은 뒤에도 두 흐름이 함께 유지되는지를 다음 두 분기에서 확인해야 한다.

주가 $1,140 스냅샷은 Q2 주당 유형장부가치의 약 3.39배다. 이는 목표주가가 아니라 기대 수준을 보여주는 검증선이다. 이 배수를 지지하려면 높은 수익률, 60% 이하 효율성 비율, 유형장부가치의 복리 성장이 함께 이어져야 한다.

출처 기반 답변 지도: Goldman Sachs 2026년 Q2 실적 발표, 실적 프레젠테이션, 본문 계산. 증거의 관계를 정리한 그림이며 Q3 전망이나 적정가치 추정이 아니다.

| 30초 답변 | 확인된 근거 | 아직 증명되지 않은 것 |

|---|---|---|

| 수익률은 매우 높았다 | ROE 23.5%, ROTE 25.5% | 거래 활동이 둔화돼도 유지되는지 |

| 성장의 출처가 집중됐다 | GBM이 회사 매출 증가의 93.6% 기여 | 다음 증가분을 다른 사업이 더 분담할 수 있는지 |

| 반대 근거도 뚜렷하다 | 지속성 매출 대용치 전년 대비 +33.9% | 회사 전체 매출 비중을 유지하거나 높일 수 있는지 |

| 시장 기대가 높다 | 주가/TBV 약 3.39배 | 높은 수익률과 TBV 성장이 함께 복리화되는지 |

Thesis

Goldman의 Q2는 균형 잡힌 결론을 지지한다. 이 분기를 단순한 트레이딩 급증으로만 볼 수는 없다. 금융 매출, 운용 수수료, 프라이빗 뱅킹 매출을 합친 대용치가 약 삼분의 일 성장했기 때문이다. 그러나 회사 전체 성장 연결표는 Global Banking & Markets에 압도적으로 기울었다. Equities 하나만으로 회사 전체 전년 대비 매출 증가의 54.1%가 발생했다.

높은 수익률을 기록한 분기와 반복 가능한 이익 시스템은 다른 주장이다. 고객 활동, 주식·채권 인수, 자산 가격은 GBM 매출을 빠르게 높일 수 있다. 반면 보상과 인프라 비용은 활동이 정상화될 때 같은 속도로 줄지 않을 수 있다. Q2 효율성 비율 57.4%는 뛰어난 이익 전환을 보여주지만, 약한 매출 구성에서도 같은 전환이 유지된다는 증거는 아니다.

Q3와 Q4가 각각 ROE 20% 안팎 이상을 유지하고, 지속성 매출 대용치가 회사 매출의 약 42% 이상을 차지하며, 효율성 비율이 60% 이하에 머물고, 주당 유형장부가치가 계속 증가하면 긍정적 해석은 강해진다. 이 수치는 Goldman의 가이던스나 투자 등급이 아니라 편집상 관찰 기준이다.

Source Evidence Snapshot

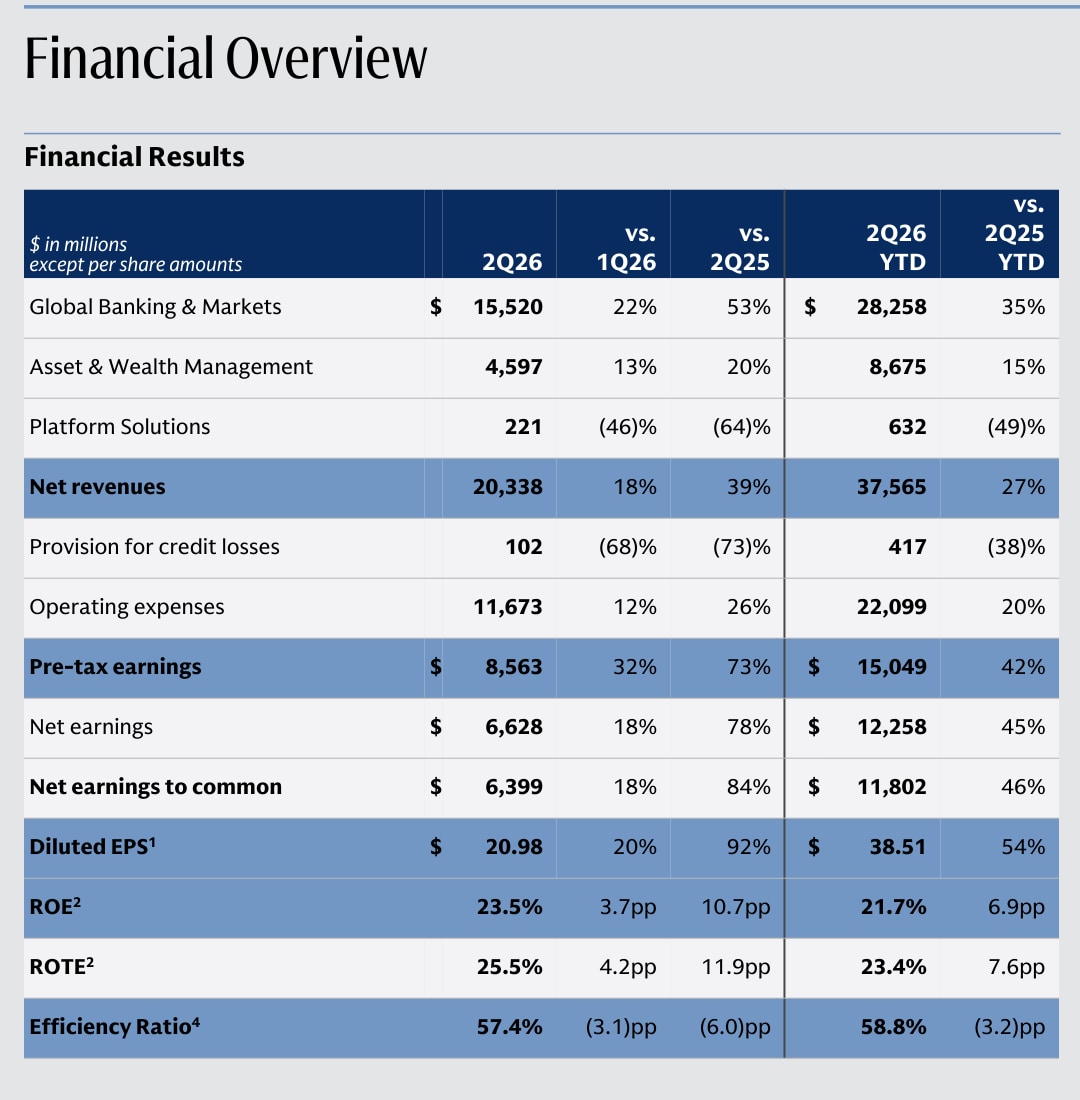

공식 재무 개요에서 분기의 규모를 먼저 확인할 수 있다. 순매출은 $20.338B, 순이익은 $6.628B, 희석 EPS는 주당 $20.98이었다. 연환산 ROE는 23.5%, 연환산 ROTE는 25.5%, 효율성 비율은 57.4%였다.

2026-07-14 공개, 2026-07-15 캡처. 주당 수치와 비율 외 값은 USD millions. 보고 실적을 증명하지만 미래 반복 여부는 증명하지 않는다.순매출은 $14.583B에서 $20.338B로 늘어 증가분이 $5.755B였다. Global Banking & Markets는 $10.133B에서 $15.520B로 늘어 $5.387B를 더했다. 두 수치를 나누면 93.6%다. Asset & Wealth Management는 $766M을 더했고 Platform Solutions는 $398M 감소했다. 회사 전체 성장의 거의 전부가 GBM에서 나왔다는 산술 연결이다.

출처 기반 그림: Goldman Sachs 2026년 Q2 실적 발표와 실적 프레젠테이션, 2페이지. 계산: $5.387B / $5.755B = 93.6%. 매출 증가의 출처를 나눈 것이며 증분 이익을 배분한 계산은 아니다.

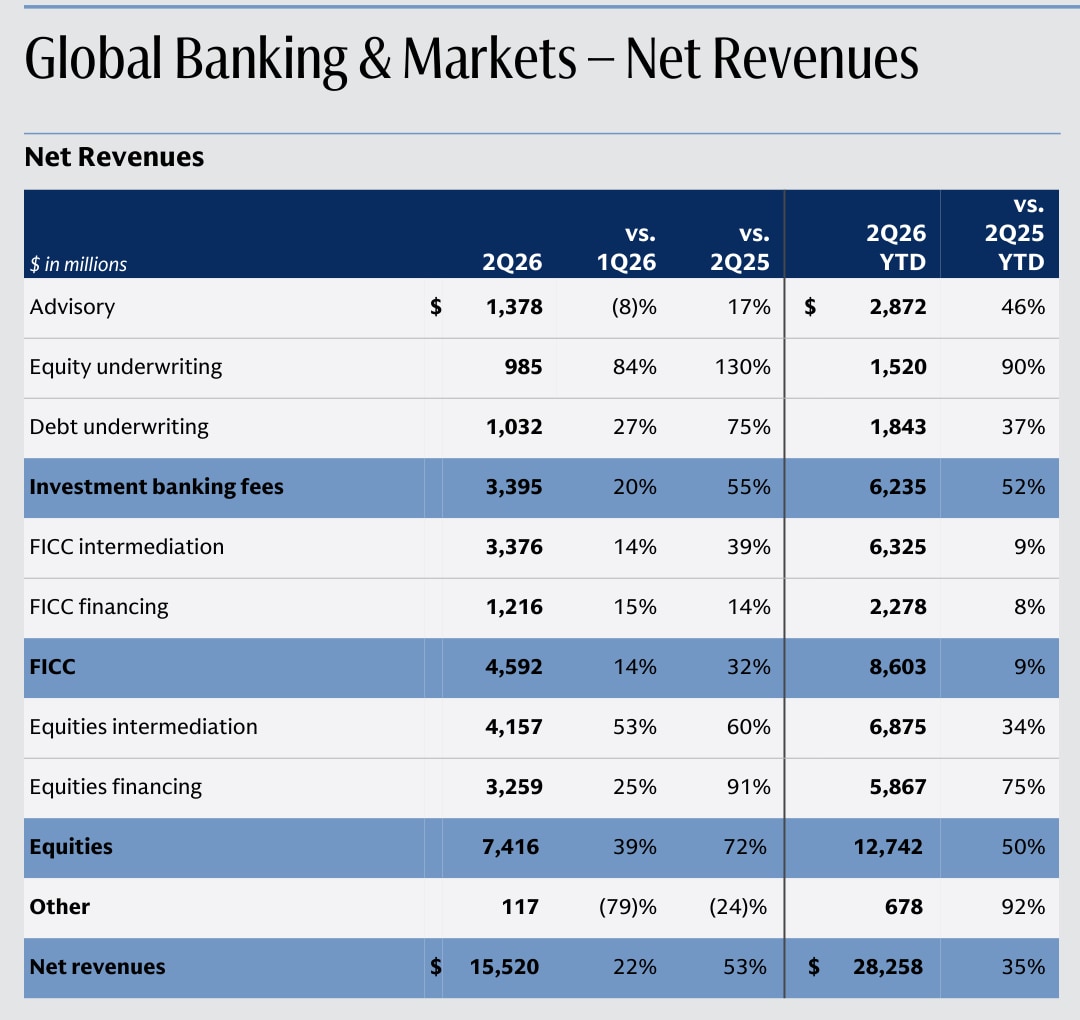

GBM의 공식 세부 표는 집중도가 높아진 이유를 보여준다. 투자은행 수수료는 $2.191B에서 $3.395B로 증가했다. FICC는 $3.487B에서 $4.592B로, Equities는 $4.301B에서 $7.416B로 늘었다. Equities의 증가분 $3.115B는 회사 전체 매출 증가의 54.1%다. Equities financing은 $3.259B로 거의 두 배가 됐다.

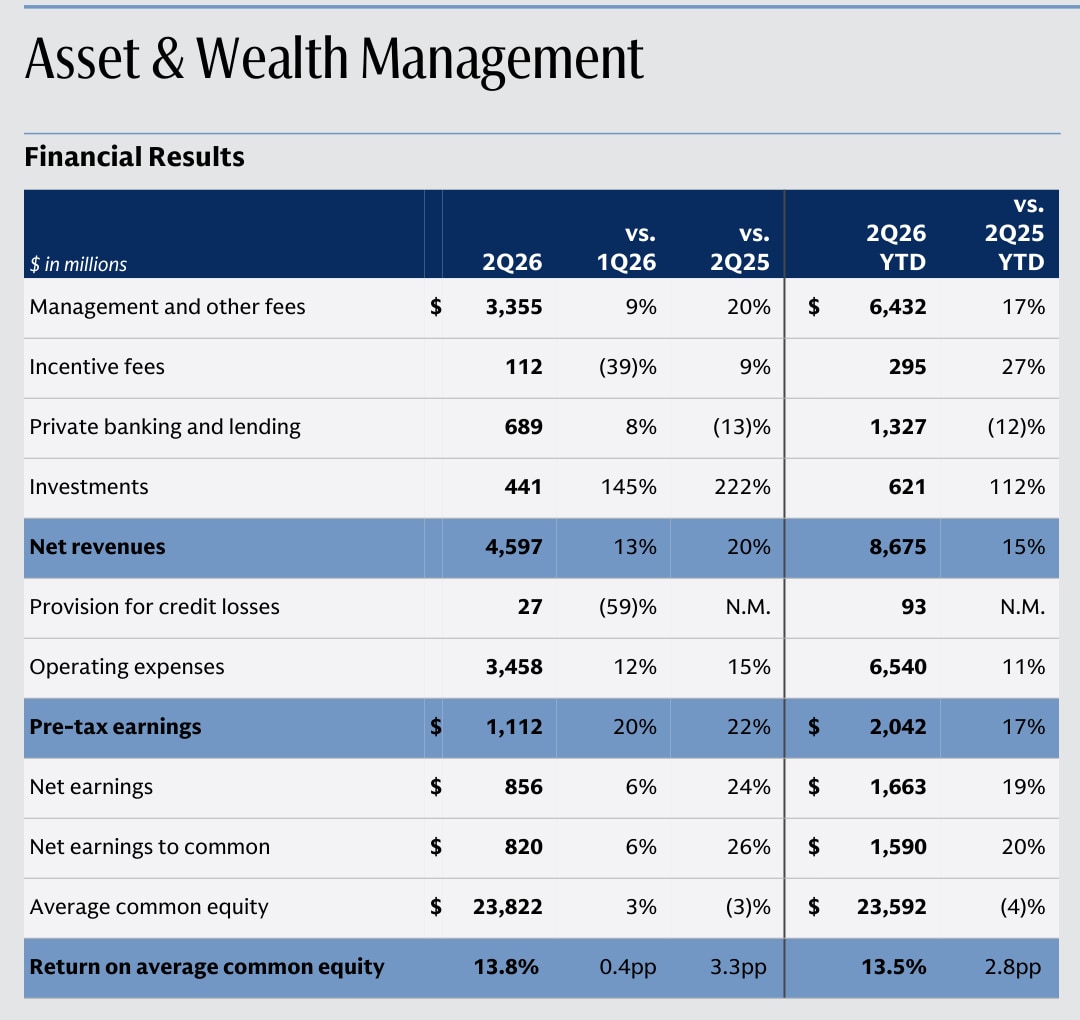

2026-07-14 공개, 2026-07-15 캡처. 단위는 USD millions. Q2 매출 구성을 증명하지만 고객 활동의 정상화 속도는 보여주지 못한다.Goldman은 2025년 연차보고서에서 FICC financing, Equities financing, management and other fees, private banking and lending을 ‘지속성이 더 높은 매출’로 설명했다. 이 분류를 Q2에 적용하면 $1.216B + $3.259B + $3.355B + $0.689B = $8.519B다. 전년 동기 같은 항목은 $6.361B였으므로 대용치는 33.9% 성장했다.

출처 기반 설명: 회사 분류는 Goldman Sachs 2025년 연차보고서, 입력값은 Q2 2026 실적 프레젠테이션, 4~5페이지를 사용했다. Nex는 설명 역할만 한다. ‘지속성이 더 높다’는 회사 분류이며 매출 반복을 보장하지 않는다.

중요한 한계가 있다. 대용치의 회사 전체 매출 비중은 41.9%로, 전년의 43.6%보다 낮다. 거래성 매출이 더 빠르게 늘었기 때문이다. 또한 $137M에서 $441M로 늘어난 AWM Investments 매출은 제외했다. Goldman은 주로 사모주식 이익 증가가 원인이라고 설명했다. 실제 매출이지만 반복성 검증에는 넣지 않는 편이 보수적이다.

2026-07-14 공개, 2026-07-15 캡처. 운용자산 외 값은 USD millions. 수수료·대출 입력값과 투자 이익을 대용치에서 제외한 근거를 제공한다.이 출처 순서는 은행 실적을 읽는 다섯 관문을 따른다. 보고된 분모를 보존하고 이익 메커니즘을 재구성한 다음, 지속성 근거와 경기순환 근거를 분리한다. 일회성 이익을 먼저 제거해야 했던 JPMorgan Q2 조정 ROTCE 분석과도 질문이 다르다.

What the Street Is Pricing

2026-07-14 23:59:36 UTC에 Google Finance는 Goldman Sachs 주가를 주당 $1,140.00로 표시했다. Goldman의 Q2 주당 유형장부가치는 $336.61이었고 주당 장부가치는 $367.67이었다. 각각으로 나누면 주가/TBV는 약 3.39배, 주가/BV는 약 3.10배다.

출처 기반 시장 스냅샷: Google Finance와 Goldman Sachs Q2 2026 실적 프레젠테이션, 11페이지. 계산: $1,140.00 / $336.61 = 3.39배. 기대 수준을 보여주는 값이며 적정가치나 목표주가 추정이 아니다.

| 기대 수준 연결 | 값 | 경계 |

|---|---|---|

| 주가 / 유형장부가치 | 약 3.39배 | 시점 표시 주가를 분기말 회사 TBV로 나눔 |

| 주가 / 장부가치 | 약 3.10배 | $1,140.00 / $367.67 |

| Q2 연환산 ROE | 23.5% | 활동 환경이 우호적이었던 한 분기 |

| Q2 연환산 ROTE | 25.5% | 회사 비GAAP 지표 |

| Q2 효율성 비율 | 57.4% | 과거 전환율이며 미래 약속은 아님 |

이 배수 자체가 고평가를 증명하지는 않는다. 무엇이 계속 작동해야 하는지를 보여준다. 유형장부가치의 3배가 넘는 구간에서는 할인 해소보다 높은 수익률을 유지하면서 주당 자기자본 기반을 늘리는 것이 더 중요하다.

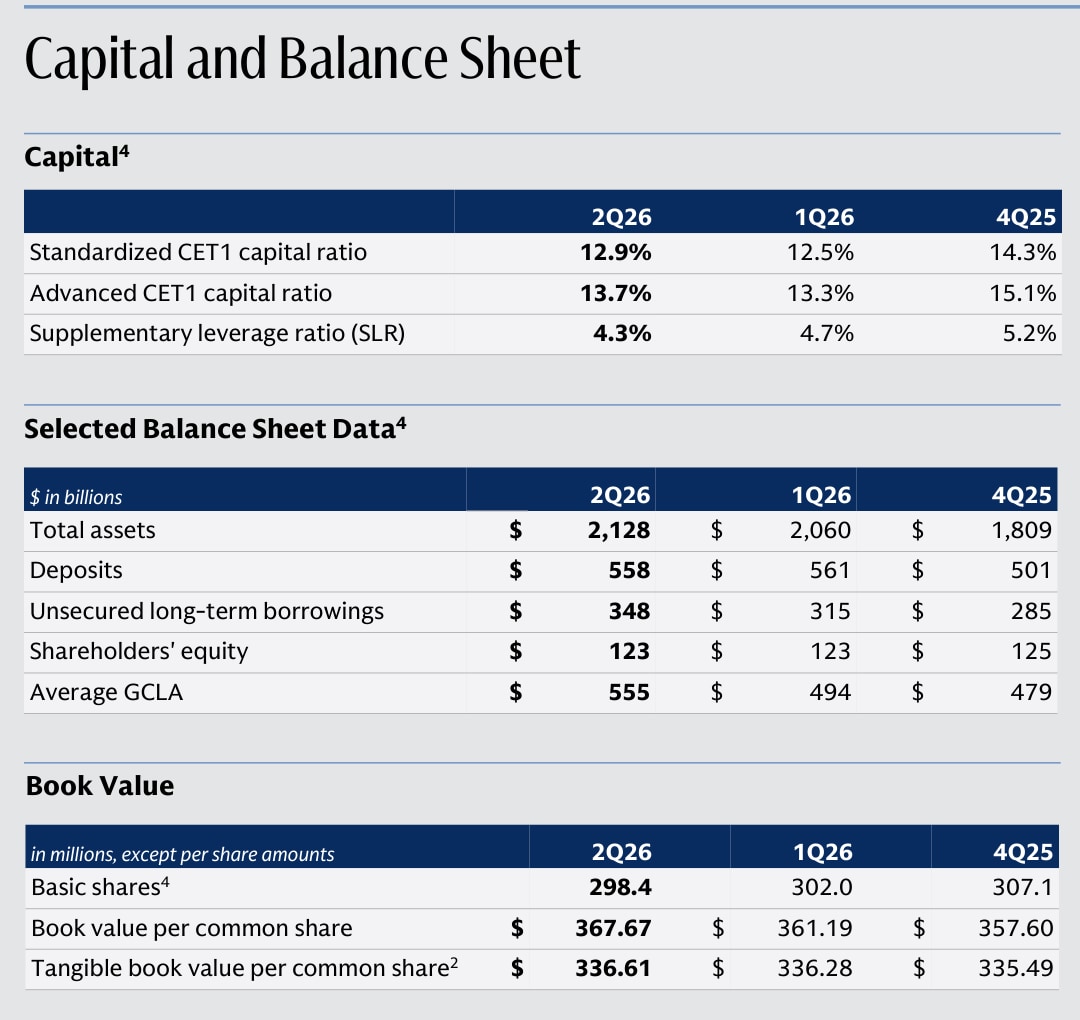

공식 자본 표가 그 분모를 제공한다. 표준화 CET1은 12.9%, 보완적 레버리지 비율은 4.3%, 주당 유형장부가치는 $336.61이었다. Goldman은 Q2에 주당 평균 $984.57로 자사주 $4.0B를 매입했다. $1,140 스냅샷은 이 평균보다 15.8% 높아, 다른 조건이 같다면 이후 매입의 주당 가치 증대 효과가 Q2보다 낮아진다.

2026-07-14 공개, 2026-07-15 캡처. 분기말 자본과 Q2 주주환원을 증명하지만 미래 매입 가격이나 자본 요건은 예측하지 않는다.Risks to the Thesis

첫째 위험은 매출 집중도다. GBM은 회사 전체 매출의 76.3%, 보통주 순이익의 88.0%를 차지했다. 인수 활동, 고객 거래, 자산 가격이 둔화되면 매출과 보상 중심 영업 레버리지에 동시에 영향을 줄 수 있다.

둘째 위험은 금융 매출을 고정 매출로 오해하는 것이다. FICC와 Equities financing은 Goldman 분류상 방향성 트레이딩보다 지속성이 높지만, 잔액·스프레드·고객 수요는 변한다. 분류는 분석을 개선할 뿐 시장 민감 매출을 구독 매출로 바꾸지 않는다.

셋째 위험은 비상장 자산 평가다. AWM Investments 매출은 사모주식 이익 증가로 늘었다. 이 이익은 Q2 순이익에 기여했지만 지속성 대용치에서는 제외했다. 운용 수수료가 건강해도 투자 이익이 반전되면 역풍이 생긴다.

넷째 위험은 밸류에이션과 자본의 상호작용이다. 주가 스냅샷은 TBV의 약 3.39배였고 Q2 평균 자사주 매입 가격보다 높았다. 수익률이 정상화되고 규제 자본 필요가 늘거나 TBV 성장이 둔화하면, 재무 위기가 없어도 배수의 지지력이 약해질 수 있다.

| 위험 경로 | Q2 근거 | 결론을 약화하는 조건 |

|---|---|---|

| GBM 집중도 | 회사 매출 증가의 93.6% | 활동 둔화를 AWM과 Platform Solutions가 상쇄하지 못함 |

| 매출 지속성 | 대용치 +33.9%, 비중은 41.9%로 하락 | 금융과 수수료가 감속하는 동시에 거래 매출도 하락 |

| 영업 레버리지 | 효율성 비율 57.4% | 매출은 줄고 비용은 유지돼 비율이 60%를 상회 |

| 비상장 자산 평가 | AWM Investments $441M | 투자 이익이 반전되고 수수료 성장이 이를 상쇄하지 못함 |

| 밸류에이션과 자본 | 주가/TBV 약 3.39배, CET1 12.9% | 자본 요구나 환원 압력이 커지는 동안 ROE와 TBV 성장 둔화 |

What Flips the Call

Goldman의 2026년 Q3 실적 발표 예정일은 2026-10-13이다. 한 분기로 방향은 확인할 수 있지만, Q2가 더 강한 수익률 체제를 만들었는지를 판단하려면 두 분기가 필요하다.

편집 판단 그림: Q2 실적 발표, 실적 프레젠테이션, 공식 2026년 실적 일정을 사용했다. 기준값은 Goldman 가이던스가 아니라 편집상 관찰 기준이다.

| 관찰 항목 | Q2 근거 | 긍정 조건 | 약화 조건 |

|---|---|---|---|

| 연환산 ROE | 23.5% | Q3와 Q4 각각 20% 안팎 이상 | 활동 정상화와 함께 20% 아래로 하락 |

| 지속성 매출 대용치 | $8.519B, 매출의 41.9% | 회사 매출의 약 42% 이상 유지 | 금융·수수료 항목이 함께 비중을 잃음 |

| 효율성 비율 | Q2 57.4%, 상반기 58.8% | 60% 이하 유지 | 매출 둔화와 함께 60% 상회 |

| 유형장부가치 | 주당 $336.61 | 주주환원 후에도 증가 | 주가/TBV 3배 이상에서 TBV 정체 |

| 성장 폭 | GBM이 증가분의 93.6% | 다음 증가분에서 AWM 등 기여 확대 | GBM 약화를 다른 사업이 상쇄하지 못함 |

Q3와 Q4가 모두 ROE 20% 안팎 이상을 유지하고, 지속성 매출 비중이 약 42%를 지키며, 효율성 비율이 60% 아래에 있고, 주당 TBV가 늘면 결론은 더 긍정적으로 바뀐다. Q2의 높은 수익률을 더 넓은 이익 시스템이 지지한다는 뜻이기 때문이다.

반대로 GBM 활동이 식을 때 세 완충 장치가 함께 무너지면 결론은 약해진다. 금융·수수료 비중이 낮아지고, 효율성 비율이 60%를 넘으며, 유형장부가치 성장이 멈추는 경우다. 트레이딩 한 분기가 둔화됐다는 이유만으로 판단을 바꾸지는 않는다. 매출 구성과 이익 전환이 함께 약해질 때 바뀐다.

Methodology, Sources & Disclosure

회사 전체 성장 연결은 2026년 Q2 순매출에서 2025년 Q2를 빼고 각 사업부에도 같은 계산을 적용했다. 지속성 매출 대용치는 Goldman 연차보고서의 분류를 Q2 금융, 운용 수수료, 프라이빗 뱅킹 항목에 적용했으며 AWM Investments는 제외했다. 주가 대비 장부가치 비율은 한 시점의 공개 주가와 회사의 분기말 값을 사용했다. 적정가치 계산은 아니다.

- Goldman Sachs 2026년 Q2 실적 발표,

2026-07-14공개 - Goldman Sachs 2026년 Q2 실적 PDF,

2026-07-14공개 - Goldman Sachs 2026년 Q2 실적 프레젠테이션,

2026-07-14공개 - Goldman Sachs 2025년 연차보고서,

2026-07-15확인 - Goldman Sachs 2026년 실적 일정,

2026-07-15확인 - Google Finance Goldman Sachs 시장 스냅샷,

2026-07-14 23:59:36 UTC관찰

사실, 계산, 이미지 캡처와 링크는 2026-07-15 기준으로 재확인했다. AI는 구조, 차트 제작, EN/KO 일치 검사를 보조했으며 공식 출처, 계산, 최종 문구는 운영 배포 전 사람의 검토가 필요하다. Goldman Sachs와의 협찬 또는 제휴 관계는 공개된 바 없다. 이 글은 일반 정보이며 개인화된 투자 조언, 투자 등급, 목표주가를 제공하지 않는다.