시장 & 매크로

Citigroup 2026년 Q2 실적: 턴어라운드는 1.34배 TBV를 정당화했나

Citi는 Q2 RoTCE 13.0%를 기록했고 증분 매출 $3.098B 중 비용은 20.6%만 흡수했다. 이제 핵심은 유형장부가 위에서 수익률을 지속하는 것이다.

Citigroup의 Q2는 더 이상 구조조정 이야기만으로 설명할 수 없다. 매출은 14%, 비용은 5%, 세전이익은 54% 늘었고 평균 유형보통자본이익률(RoTCE)은 13.0%에 도달했다. 이제 더 어려운 질문은 주가가 유형장부가보다 높은 상황에서도 이 수익률을 지속할 수 있느냐는 것이다.

가장 명확한 증거는 이익 전환 브리지다. Citi는 2025년 Q2에서 2026년 Q2 사이 매출을 $3.098B 늘리는 동안 비용은 $638M 늘렸다. 따라서 증분 매출 중 비용이 흡수한 비율은 20.6%였다. 신용손실충당금이 $350M 줄면서 세전이익은 $2.810B 증가했다.

출처 기반 핵심 지도: Citi 2026년 Q2 실적, 실적 발표자료, Google Finance 시장 스냅샷. RoTCE와 유형장부가는 회사의 비GAAP 지표다.

| 30초 핵심 답변 | 확인된 증거 | 아직 입증되지 않은 것 |

|---|---|---|

| 수익률 개선 | Q2 RoTCE 13.0%, 상반기 13.1% | 덜 유리한 매출 구성에서도 지속되는지 |

| 이익 전환 개선 | 증분 매출 중 비용 흡수율 20.6% | 장기적으로 효율성 비율이 55% 아래로 내려가는지 |

| 성장 폭 확대 | 다섯 사업부 모두 매출 증가 | 미국 소비자 카드가 비용보다 빠르게 성장하는지 |

| 기대 상승 | 주가가 분기 말 TBV의 약 1.34배 | TBV 위 자사주 매입에도 주당 TBV가 성장하는지 |

Thesis

Citi의 Q2 증거는 턴어라운드 논리를 지지하지만 입증 책임을 바꾼다. 이제 은행은 단순화와 비용 통제가 작동한다는 것만 보여주면 충분하지 않다. 고객 중심 성장, 운영 효율, 자본 생산성이 유형장부가 프리미엄에 맞는 수익률을 지속할 수 있음을 증명해야 한다.

긍정적 논리는 세 부분이다. 첫째, 매출 성장이 넓었다. Services는 18%, Markets는 17%, Banking은 34%, Wealth는 13%, 미국 소비자 카드는 1% 늘었다. 둘째, 매출이 비용보다 훨씬 빠르게 성장해 효율성 비율이 62.7%에서 57.4%로 개선됐다. 셋째, 신용 악화가 운영 개선을 상쇄하지 않았다. 충당금은 12% 줄었고 카드 순상각률은 4.4%에서 4.1%로, 90일 이상 카드 연체율은 1.4%에서 1.3%로 낮아졌다.

경계는 밸류에이션과 지속 기간이다. 13.0%의 한 분기 RoTCE는 Citi의 2026년 연간 목표 10–11%를 웃돌지만, 회사가 정의한 14–15% 중기 목표는 2029–2031년에 적용된다. 약 1.34배의 유형장부가 배수는 시장이 더 이상 할인 축소만 기대하지 않는다는 뜻이다. 아직 전달해야 할 여러 해의 수익률 개선을 미리 가격에 반영하고 있다.

Source Evidence Snapshot

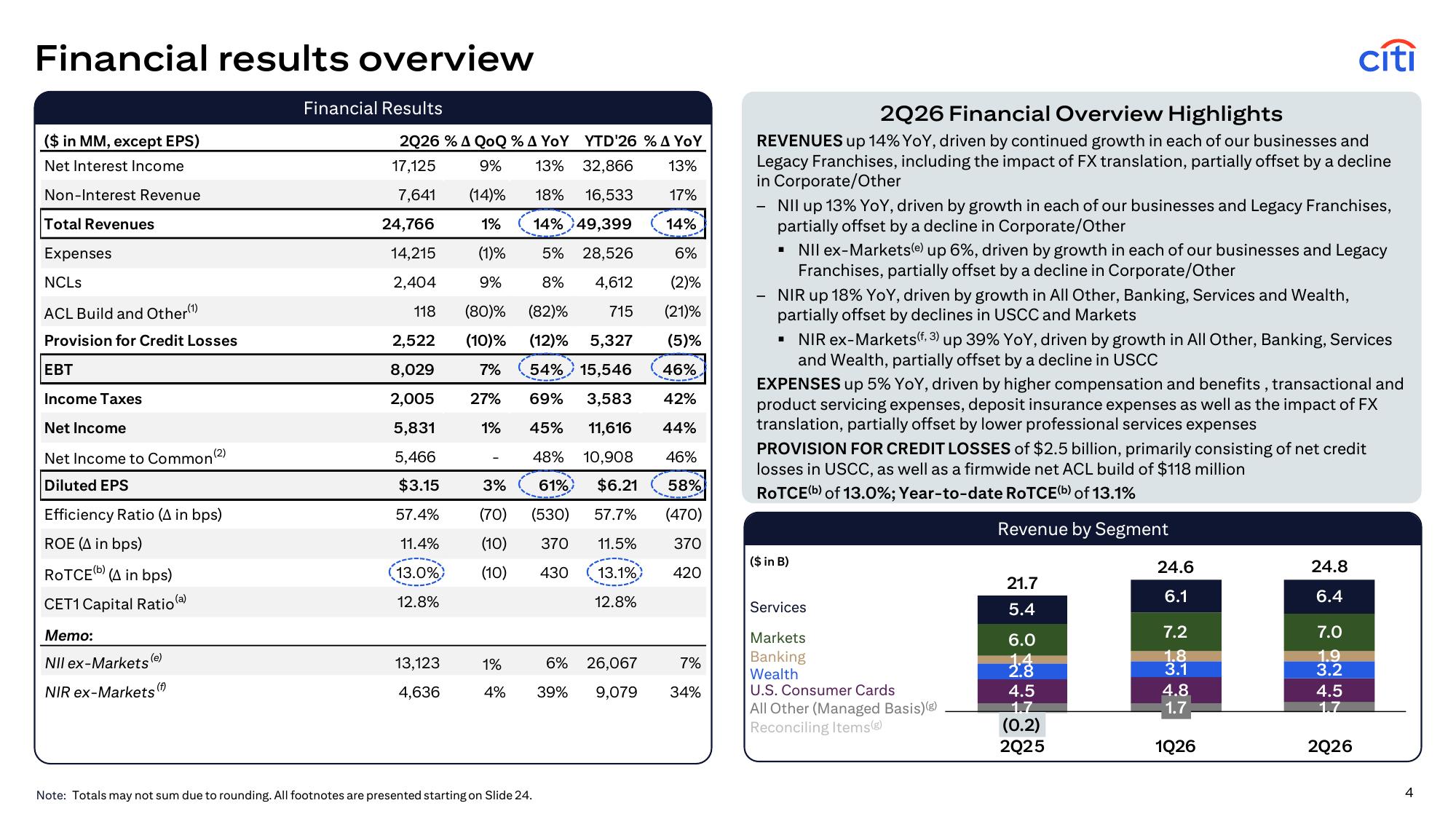

Citi의 공식 개요 자료는 주요 숫자를 한 화면에 모아 놓았다. 매출 $24.766B, 비용 $14.215B, 충당금 $2.522B, 세전이익 $8.029B, 순이익 $5.831B, 희석 EPS $3.15다. 같은 화면에 RoTCE 13.0%, 효율성 비율 57.4%, CET1 12.8%가 제시된다.

원문 캡처: Citi 2026년 Q2 실적 발표자료 4쪽, 2026-07-14 공개, 2026-07-15 캡처. RoTCE는 회사의 비GAAP 지표다.

전년 대비 브리지는 운영 전환과 신용 비용의 도움을 분리한다. 매출은 $21.668B에서 $24.766B로 늘었고 비용은 $13.577B에서 $14.215B로 증가했다. 두 증분의 차이 $2.460B는 본문 계산이며 회사가 공시한 충당금 전 순수익(PPNR)이 아니다. 충당금은 $2.872B에서 $2.522B로 줄어 세전이익 증가분 $2.810B와 정확히 연결된다.

출처 기반 시각 자료: Citi 2026년 Q2 실적 및 핵심 지표. 계산: $24.766B - $21.668B = $3.098B, $14.215B - $13.577B = $0.638B, $2.872B - $2.522B = $0.350B.

매출 구성은 한 트레이딩 부서에만 의존했다고 보기 어려울 만큼 넓었다. Banking은 투자은행 성장으로 34% 늘어 가장 빨랐다. Services와 Markets는 각각 규모 있는 성장을 보였고 Wealth도 두 자릿수 성장했다. 약점은 미국 소비자 카드였다. 매출은 1% 늘었지만 비용은 10% 증가했다.

출처 기반 시각 자료: Citi 2026년 Q2 실적. 비율은 회사가 공시한 전년 대비 사업부 매출 성장률이다.

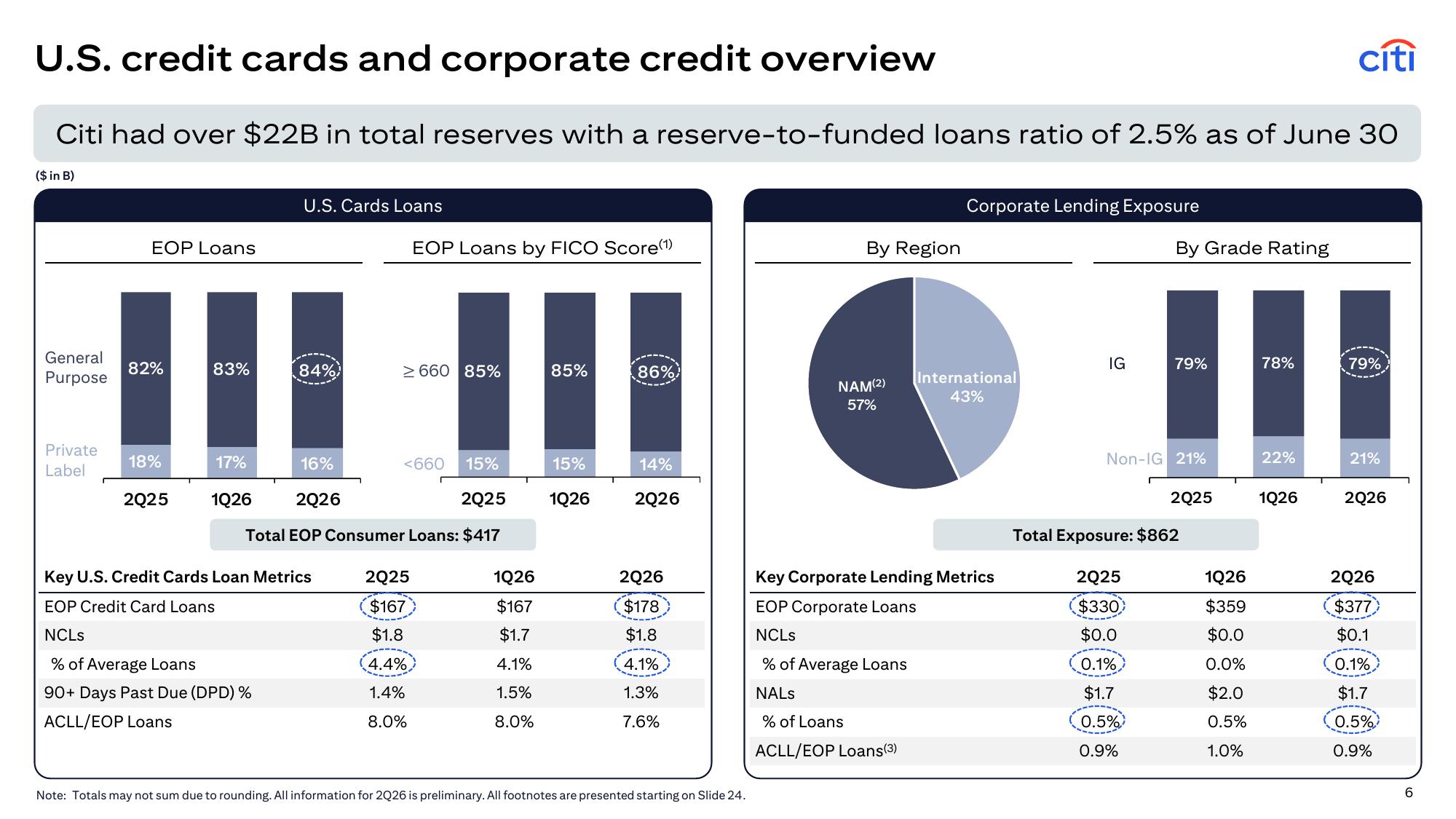

신용은 긍정적 증거와 경고를 동시에 준다. Citi는 총 준비금이 $22B를 넘고 대출 대비 준비금 비율이 2.5%라고 밝혔다. 미국 카드 대출은 $167B에서 $178B로 늘었지만 순상각률은 4.4%에서 4.1%로, 90일 이상 연체율은 1.4%에서 1.3%로 개선됐다. 기업 대출은 $330B에서 $377B로 늘었고 무수익여신은 대출의 0.5%를 유지했다.

원문 캡처: Citi 2026년 Q2 실적 발표자료 6쪽, 2026-07-14 공개, 2026-07-15 캡처. Q2 정보는 Citi 표시대로 예비 수치다.

반대 근거는 절대 순신용손실이 대출 성장과 함께 전년 대비 8% 늘어 $2.404B가 됐다는 점이다. 비율 개선만으로 대출자 스트레스가 뒤늦게 손실로 나타날 가능성을 없앨 수 없다. 밸류에이션이 이미 수익률 개선을 가정할수록 이 시차는 중요해진다.

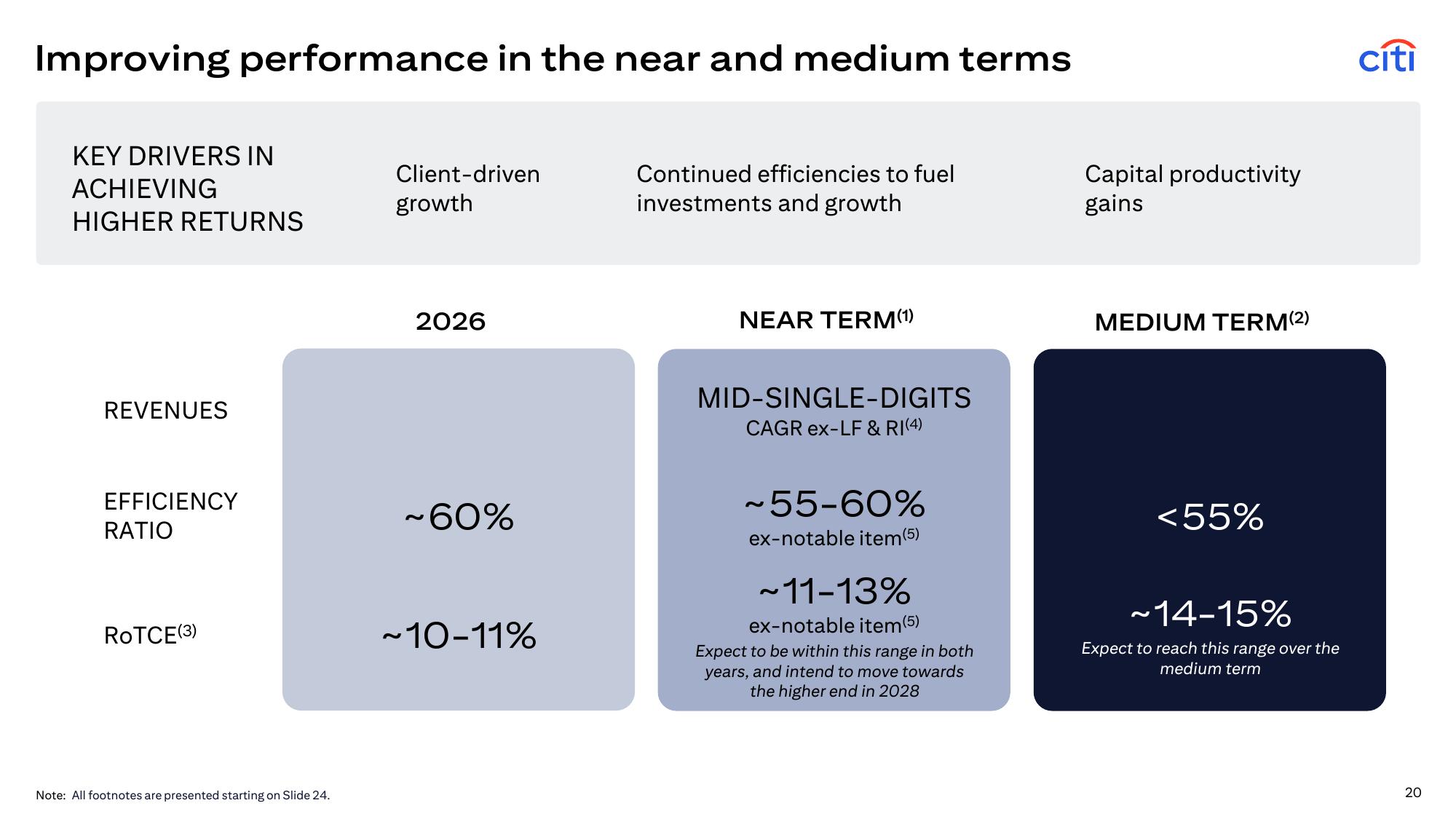

Citi의 목표 슬라이드는 판단 경계를 가장 분명하게 보여준다. 경영진은 2026년 효율성 비율 약 60%와 RoTCE 10–11%, 2027–2028년 효율성 비율 55–60%와 RoTCE 11–13%, 2029–2031년 효율성 비율 55% 미만과 RoTCE 14–15%를 목표로 한다.

원문 캡처: Citi 2026년 Q2 실적 발표자료 20쪽, 2026-07-14 공개, 2026-07-15 캡처. 목표는 거시·시장 환경에 따라 달라질 수 있는 미래지향적 비GAAP 지표다.

출처 기반 시각 자료: Citi 2026년 Q2 실적 발표자료 4쪽과 20쪽. Citi는 근시일을 2027–2028년, 중기를 2029–2031년으로 정의한다.

What the Street Is Pricing

이 절은 비공개 리서치, 특정 애널리스트 의견이나 목표주가 대신 시점이 표시된 공개 시장 스냅샷을 사용한다. Qualcomm 기대 분석도 다른 사업 모델에 같은 경계를 적용한다.

2026-07-14 16:08:50 UTC에 Google Finance는 Citi 주가를 $135.01, 시가총액을 약 $239.83B, 후행 주가수익비율을 약 16.69로 표시했다. Citi는 Q2 주당 유형장부가 $100.89와 주당 장부가 $114.74를 공시했다.

| 기대 연결표 | 값 | 경계 |

|---|---|---|

| 주가 / 유형장부가 | 약 1.34배 | $135.01 / $100.89, TBV는 비GAAP |

| 주가 / 장부가 | 약 1.18배 | $135.01 / $114.74 |

| Q2 RoTCE | 13.0% | 한 분기 실제, 회사 비GAAP 지표 |

| 2026년 RoTCE 목표 | 10–11% | 회사의 미래지향적 목표 |

| 중기 RoTCE 목표 | 14–15% | 다음 분기가 아니라 2029–2031년에 적용 |

1.34배의 주가 대비 TBV는 논쟁의 성격을 바꾼다. 은행이 유형장부가 아래에서 거래될 때는 신뢰할 수 있는 정상화만으로 할인 축소가 가능하다. 유형장부가 위에서는 자본비용을 웃도는 수익률을 신용과 시장 사이클을 지나서도 유지해야 한다. Q2는 그 증명에 가까워졌지만 완성하지는 못했다.

자본 환원은 두 번째 기대를 만든다. Citi는 Q2에 보통주 $4.0B를 매입했고 배당을 포함해 약 $5.0B를 환원해 지급률은 92%였다. 보통주 수는 전년 대비 8.9% 줄어 1.677B가 됐지만 Citi는 자사주 매입이 주당 유형장부가와 장부가에 희석적이었다고 명시했다. 주당 장부가보다 높은 가격의 매입은 주식 수와 주당이익을 개선할 수 있지만, 주당 TBV를 계속 키우기 위해 필요한 내부 자본 생성의 문턱을 높인다.

이 구분은 Bank of America Q2 매출 브리지와 같다. 공시 수치, 경영진 목표, 공개 시장 데이터, 본문 계산을 서로 섞지 않는다.

JPMorgan Q2 조정 수익률 검증은 은행 수익률 스펙트럼의 반대쪽을 보여준다. 조정 ROTCE 23%와 유형장부가 약 3.01배가 함께 있어도 매출 구성 검증은 필요하다.

Risks to the Thesis

첫 번째 위험은 매출 폭이 좁아지는 것이다. Markets 매출은 17%, 주식 부문 매출은 45% 늘었다. 트레이딩이나 인수 시장이 조용해지면 느리게 나타나는 효율 개선이 대신하기 전에 Q2 운영 레버리지의 일부가 사라질 수 있다.

두 번째 위험은 미국 소비자 카드다. 매출은 1%, 비용은 10%, 카드 대출은 7% 늘었다. 순상각률은 개선됐지만 고객 확보와 참여 비용을 흡수하려면 매출 성장과 신용 성과가 함께 유지돼야 한다.

세 번째 위험은 신용 시차다. 비율이 개선되는 동안에도 순신용손실은 8% 늘었다. 대출 성장이 둔화되고 손실이 함께 늘면 충당금은 전년 대비 $350M의 이익 도움에서 부담으로 바뀔 수 있다.

네 번째 위험은 자본 환원의 상충관계다. $30B 자사주 매입 승인은 주식 수를 줄일 수 있지만 유형장부가보다 높은 가격의 매입은 주당 장부가 증가를 어렵게 한다. 이 산술을 이익 생성이 상쇄해야 한다.

다섯 번째 위험은 시간이다. 14–15% RoTCE 목표는 2029–2031년에 적용된다. 1.34배 TBV 스냅샷은 최종 시점보다 수년 앞서 일부 개선을 반영하므로 효율성, 신용, 사업 성장의 동시 부진을 감당할 여지가 작다.

| 위험 경로 | Q2 증거 | 논리를 약화시키는 변화 |

|---|---|---|

| 매출 구성 | 다섯 사업부 성장, Markets +17% | Markets 정상화와 함께 Services·Banking·Wealth도 둔화 |

| 미국 카드 | 매출 +1%, 비용 +10% | 매출이 비용을 따라잡기 전에 손실률 상승 |

| 신용 | 순신용손실 +8%, 충당금 −12% | 충당금과 손실률이 함께 상승 |

| 자본 | $4B 매입, 주당 TBV +7% | TBV 위 매입이 계속되는 동안 주당 TBV 정체 |

| 수익률 지속성 | Q2 RoTCE 13.0% | 누적 수익률이 2026년 목표 아래로 하락 |

What Flips the Call

Citi는 2026년 Q3 실적 발표일을 2026-10-13으로 안내한다. 다음 공시는 한 개의 EPS 숫자가 아니라 수익률, 효율성, 성장 폭, 주당 자본을 함께 시험해야 한다.

편집 판단 시각 자료: Citi 2026년 Q2 실적, 실적 발표자료, 공식 투자자 일정을 기반으로 했다. 편집 관찰 기준이며 Citi의 가이던스가 아니다.

누적 RoTCE가 연간 목표 10–11% 안팎 이상을 유지하고, 효율성 비율이 약 60% 가이드 안팎 이하에 머물며, Markets의 이례적 급증 없이 Services·Banking·Wealth가 성장하고, 카드 손실 지표가 통제되며, 자사주 매입 뒤에도 주당 TBV가 늘면 결론은 더 긍정적으로 바뀐다.

핵심 사업 성장이 둔화되고 비용 증가가 매출을 따라잡으며 충당금과 손실률이 함께 오르고 주가가 유형장부가 위에 있는 동안 주당 TBV가 멈추면 결론은 약해진다. Markets의 한 분기 둔화만으로 논리가 무너지지는 않는다. 성장 폭, 효율성, 신용, 자본 증가가 동시에 실패하면 판단이 바뀐다.

판단 경계는 단순하다. Q2는 Citi가 강한 이익 전환과 함께 13% 수익률의 한 분기를 만들 수 있음을 증명했다. Q3는 그 결과가 긴 목표 기간 안의 유리한 한 분기가 아니라 반복 가능한 이익 시스템에 속하는지 보여줘야 한다.

Methodology, Sources & Disclosure

운영 브리지는 Citi가 공시한 GAAP 매출, 비용, 신용손실충당금, 세전이익을 사용한다. 증분 비용 흡수율은 전년 대비 비용 증가분을 매출 증가분으로 나눈다. 주가 대비 장부가 배수는 한 시점의 공개 주가와 분기 말 회사 공시 값을 사용하며 적정가치 추정치가 아니다. RoTCE, 유형장부가, 경영진 수익률 목표는 회사의 비GAAP 지표다. 한 분기 실제 수치를 다년 목표 달성의 증거로 취급하지 않는다.

- Citi 2026년 Q2 실적 및 핵심 지표,

2026-07-14공개 - Citi 2026년 Q2 실적 발표자료,

2026-07-14공개 - Citi 2026년 Q2 재무 보충자료,

2026-07-14공개 - Citi 투자자 관계,

2026-07-15확인 - Google Finance Citigroup 시장 스냅샷,

2026-07-14 16:08:50 UTC관찰

사실, 계산, 링크는 2026-07-15 기준으로 다시 확인했다. AI는 구조와 일관성 점검을 보조했으며 공식 출처, 계산, 캡처, EN/KO 일치와 최종 문구는 운영 배포 전에 사람의 검토가 필요하다. Citigroup과의 후원 또는 제휴 관계는 공개된 바 없다. 이 글은 일반 정보이며 개인별 투자 조언이 아니고 투자 등급이나 목표주가를 제시하지 않는다.