에너지 & 원자재

퍼스트솔라 수주잔고 2026: 47.9GW가 실제로 증명하는 것

퍼스트솔라의 47.9GW 수주잔고는 2026년 판매량 중간값의 약 2.7년치지만, Q1 순수주는 출하량의 42%만 대체했고 현금 전환이 더 어려운 검증 과제다.

퍼스트솔라의 47.9GW 수주잔고는 납품 가시성이 높다는 증거이지, 가치 창출이 자동이라는 증거는 아니다. 중간값 기준으로 2026년 판매량의 약 2.72년치이자 연간 매출 가이던스의 2.85배다. 하지만 Q1 순수주는 출하량의 42.1%만 대체했고 영업현금흐름은 여전히 음수였다.

따라서 유용한 질문은 수주잔고가 큰지가 아니다. 퍼스트솔라가 납품만큼 신규 수주를 보충하고, 계약 경제성을 지키며, 제조 계획을 실행하고, 현재 정책 가정에 모두 의존하지 않은 채 회계이익을 현금으로 바꿀 수 있는지가 핵심이다.

| 30초 답변 | 확인된 입력값 | 한계 |

|---|---|---|

| 수주잔고는 상당한 판매량 가시성을 제공한다 | 2030년까지 47.9GW | 납품 시점은 고르지 않다 |

| Q1 주문 보충률은 낮았다 | 순수주 1.6GW / 판매 3.8GW | 한 분기가 전체 사이클은 아니다 |

| 회계이익이 현금으로 전환되지 않았다 | 영업현금흐름 -$214.9M | 회사는 운전자본 계절성을 설명했다 |

| 다음 검증은 여러 변수로 구성된다 | 수주·가이던스·정책·현금 | 한 지표만으로 논지를 증명할 수 없다 |

핵심 논지

퍼스트솔라의 수주잔고는 2026년 납품 계획을 뒷받침하지만, 품질은 네 개의 연결고리로 따로 봐야 한다. 출하 커버리지, 신규 수주 보충률, 가격·정책 경제성, 현금 전환이다. 첫 번째는 강하다. 나머지 세 가지는 분기마다 증명이 필요하다.

가장 강한 긍정 근거는 규모다. 47.9GW의 계약 물량은 2030년까지 이어지고, Q1 미국 공장 가동률은 96%였으며, 순매출은 전년 대비 24% 증가한 $1.044B였다. 경영진은 2026년 판매량 17.0-18.2GW와 순매출 $4.9B-$5.2B 가이던스를 유지했다.

불편한 사실은 흐름이다. 기말 수주잔고는 50.1GW에서 줄었다. 1.6GW의 순수주가 3.8GW 판매량을 대체하지 못했기 때문이다. 이는 기존 계약을 잘 이행했다는 뜻이지만 동시에 미래 주문 재고가 한 분기에 2.2GW 줄었다는 뜻이다. 이 보충 격차가 계속되면 논지는 약해진다.

이 질문은 GE 버노바의 수주잔고-현금 전환 검증과 같은 전력 인프라 읽기 경로에 있다. 컨스텔레이션의 계약 가능 발전량 분석과도 연결된다. 한 회사는 장비를 제조·납품해야 하고, 다른 회사는 가용 발전량을 장기 계약으로 전환해야 한다.

원문 증거 스냅샷

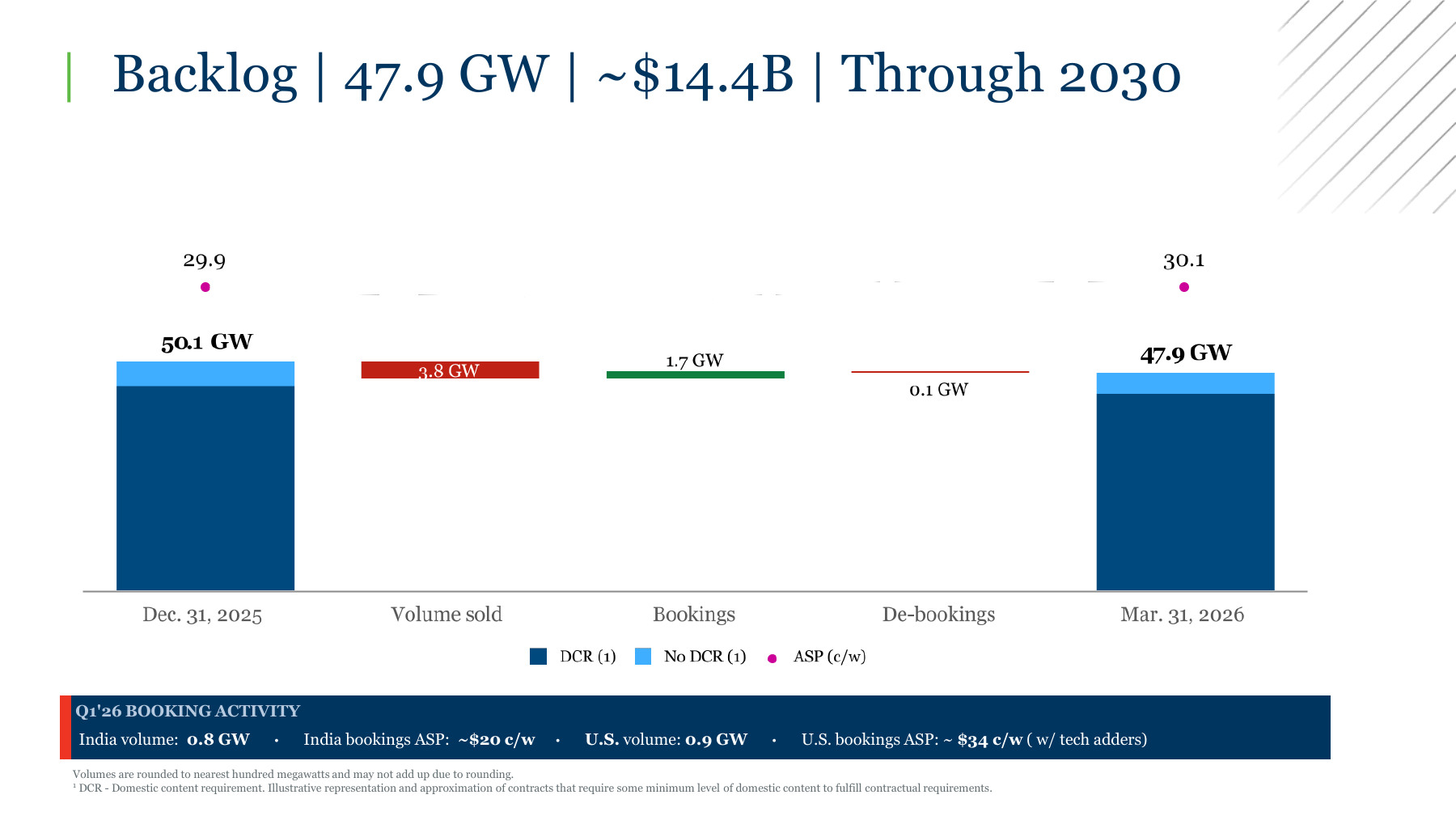

공식 Q1 슬라이드는 수주잔고 변화를 한 화면에서 조정한다. 퍼스트솔라는 50.1GW에서 시작해 3.8GW를 판매하고 1.7GW를 수주했으며 0.1GW가 디부킹돼 47.9GW로 끝났다. 회사가 제시한 계약 금액은 약 $14.4B, 평균 수주잔고 가격은 30.1¢/W다.

2026-04-30, 원본 PDF를 2026-07-15에 렌더링. 수치는 0.1GW 단위로 반올림됐다. DCR은 미국산 요건을 뜻한다.기말 막대보다 중요한 것은 흐름 계산이다. 순수주는 1.7 - 0.1 = 1.6GW다. 이를 판매량 3.8GW로 나누면 순수주 대체율은 42.1%, 총수주만 사용하면 44.7%다. 수요 전망이 아니라 Q1에 출하한 물량을 얼마나 빨리 다시 채웠는지 보는 투명한 지표다.

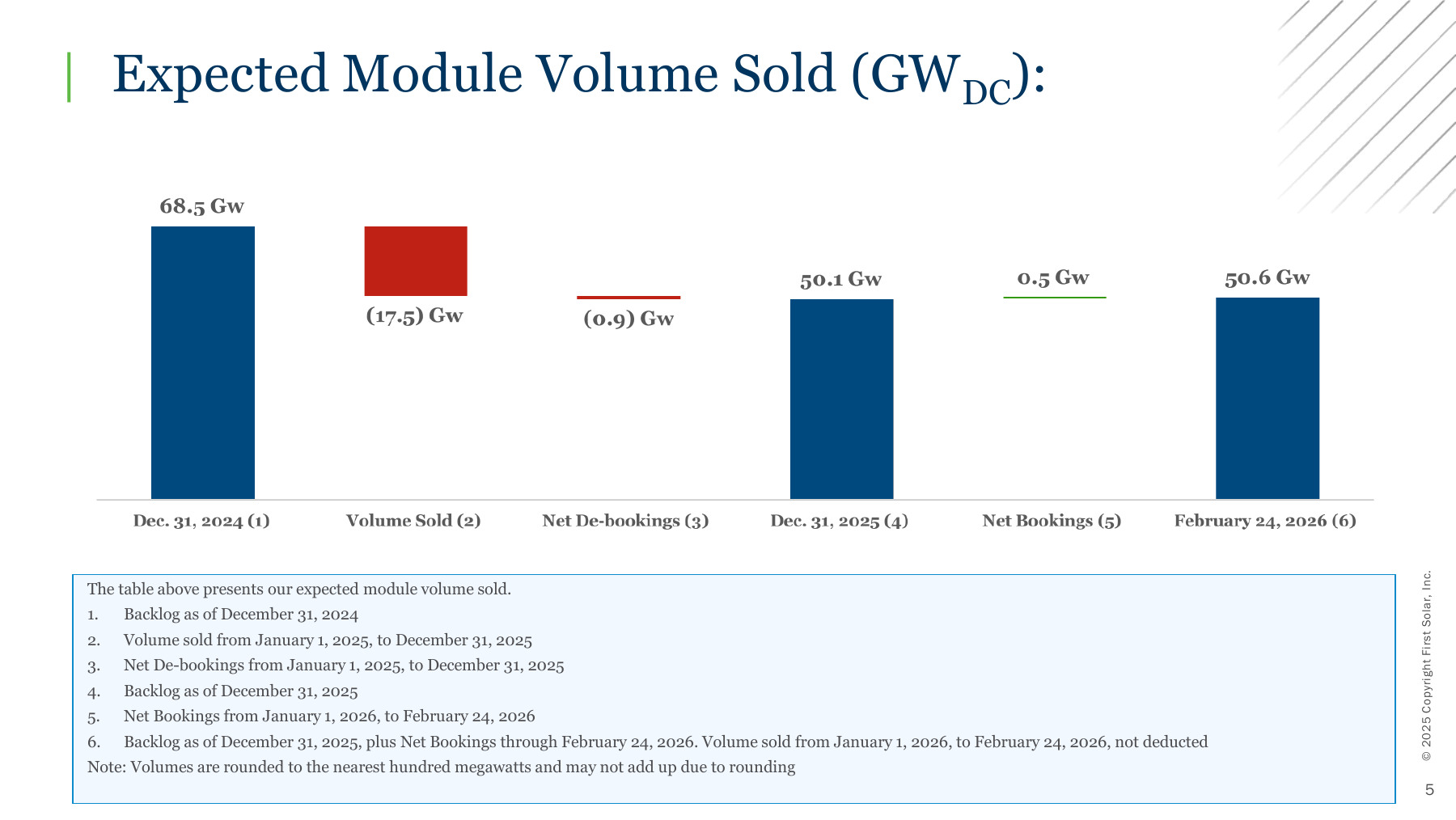

(1.7GW - 0.1GW) / 3.8GW = 42.1%. 원문 반올림 수치 때문에 브리지에 작은 차이가 날 수 있다.더 긴 이력은 한 분기만 보고 과잉 반응하는 것을 막아준다. 2025년 퍼스트솔라는 17.5GW를 판매하고 0.9GW 순디부킹을 기록해 수주잔고가 68.5GW에서 50.1GW로 줄었다. 이후 2026년 해당 월 말까지 0.5GW 순수주를 더했다. 기록적인 납품과 함께 수주잔고가 소진됐지만 Q1 이전에도 보충 속도는 출하 속도를 따라가지 못했다.

2026-02-24, 원본 PDF를 2026-07-15에 렌더링. 마지막 50.6GW는 해당 날짜까지 순수주를 더했지만 2026년 판매량은 차감하지 않은 수치다.47.9GW는 어느 정도의 실행 기간인가

2026년 판매량 가이던스 17.0-18.2GW의 중간값을 사용하면 수주잔고는 연간 출하량의 2.72년치다. 순매출 가이던스 $4.9B-$5.2B의 중간값을 사용하면 $14.4B 계약 금액은 연간 매출의 2.85x다. 유용한 규모 비율이지만 납품 일정은 아니다.

47.9 / 17.6 = 2.72, $14.4B / $5.05B = 2.85x. 납품은 2030년까지 이어지며 균등하지 않다.수주잔고의 W당 가치는 두 번째 시각을 제공한다. $14.4B를 47.9B와트로 나누면 약 30.1¢/W이며 공식 슬라이드와 일치한다. 퍼스트솔라의 2026년 글로벌 ASP 가정은 약 28.7¢/W다. 수주잔고 평균이 1.4¢, 즉 4.9% 높다.

차이는 긍정적 방향이지만 이익 모델은 아니다. Q1 신규 수주도 인도 약 20¢/W, 기술 조정항목을 포함한 미국 약 34¢/W로 달랐다. 지역 믹스, 운송비, 관세, 미국산 요건, 기술 이정표가 헤드라인 ASP 뒤의 경제성을 바꾼다.

시장이 가격에 반영해야 하는 것

2026-07-15 00:15 UTC 시장 스냅샷에서 FSLR은 $220.58이었다. 이 가격에 Q1 공시의 발행주식 107.453M주를 곱한 단순 시가총액 근사치는 $23.7B다. 수주잔고 금액 $14.4B는 그 약 60.8%지만 이 값은 기업가치가 아니며 수주 매출은 이익이 아니다.

따라서 시장은 수주잔고 달러를 일대일로 가격에 반영할 수 없다. 그 달러에 붙는 마진, 정책 지원, 자본집약도, 현금 시점을 가격에 반영해야 한다. Q1이 이유를 보여준다. 순매출 $1.044B, 총이익률 47%, 순이익 $347M, 조정 EBITDA $520M이었다.

2026-04-30, 원본 PDF를 2026-07-15에 렌더링. 조정 EBITDA는 회사 비GAAP 지표이며 원문은 조정표 참조를 그대로 표시한다.정책 브리지는 크다. 퍼스트솔라는 Q1 Section 45X 크레딧 $418M과 GAAP 총이익 $486.1M을 보고했다. 크레딧은 총이익의 86.0%다. 기계적으로 차감하면 $68.1M, 매출의 6.5%가 남는다.

$418M / $486.131M = 86.0%, $486.131M - $418M = $68.131M. 정상 마진이나 가이던스가 아니라 단순 민감도이며 정책이 달라져도 사업이 그대로라는 뜻이 아니다.이 계산이 크레딧을 인위적이라고 만드는 것은 아니다. Section 45X는 적격 미국 제조의 현행 법적 경제성에 포함되며 회사의 2026년 가이던스는 $2.10B-$2.19B 크레딧을 가정한다. 다만 투자자는 모듈 기술과 공장 실행뿐 아니라 정책 지속성과 크레딧 실현을 함께 추적해야 한다.

수주잔고는 결국 현금이 돼야 한다

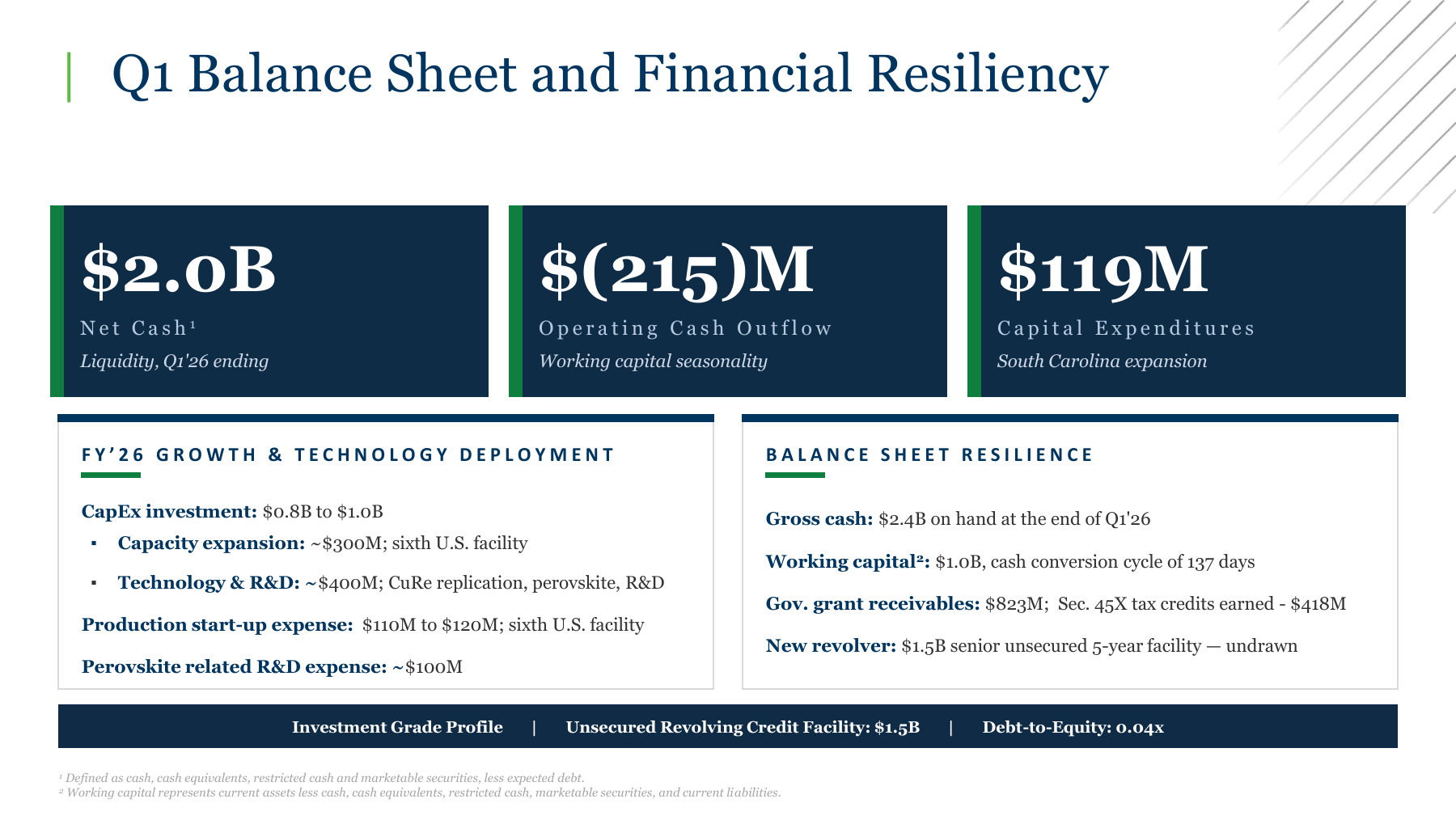

Q1 회계이익은 영업현금으로 전환되지 않았다. 퍼스트솔라는 순이익 $346.6M을 보고했지만 영업현금 $214.9M을 사용했다. 매출채권, 재고, 정부 보조금 미수금이 자금을 흡수했다. 설비투자도 $118.5M이었다.

2026-04-30, 원본 PDF를 2026-07-15에 렌더링. 순현금은 회사 정의 지표이며 영업현금흐름과 설비투자는 반올림됐다.영업현금흐름에서 설비투자를 뺀 단순 지표는 -$333.4M이었다. 회사가 정의한 잉여현금흐름이 아니며 계절성이 있는 한 분기를 연간으로 환산해서도 안 된다. 다만 수주잔고 그림만으로 답할 수 없는 현금 전환 문제를 분명히 드러낸다.

-$214.866M 영업현금흐름 - $118.529M 설비투자 = -$333.395M. 글의 단순 지표이며 퍼스트솔라의 비GAAP 정의가 아니다.대차대조표는 시간을 제공한다. 분기 말 순현금은 $2.0B이고 미사용 회전신용한도는 $1.5B였다. 그러나 순현금은 연말 $2.4B에서 줄었고 사우스캐롤라이나 마감 공장과 기술 프로그램에도 자금이 필요하다. 납품과 확장이 먼저 경제성을 소모하지 않을 때만 가시성이 가치가 된다.

Risks to the Thesis

| 위험 | 현재 근거 | 실패 신호 | 중요한 이유 |

|---|---|---|---|

| 신규 수주가 출하를 따라가지 못한다 | Q1 순대체율 42.1% | 다음 분기도 50% 미만 | 신규 수요보다 수주 기간이 빠르게 줄어든다 |

| 계약 금액이 실현 매출과 다르다 | 납품은 2030년까지 | 지연·디부킹·가격 조정 | 시점과 믹스가 헤드라인 금액을 약화한다 |

| 정책 경제성이 변한다 | Q1 Section 45X $418M | 크레딧·관세·적격성 가정 악화 | 보고 마진의 정책 민감도가 높다 |

| 고객 프로젝트가 실패한다 | 10-Q에 해지·금융 위험 명시 | 채무불이행·프로젝트 포기·소송 | 계약 물량이 계획대로 전환되지 않을 수 있다 |

| 제조 실행이 지연된다 | 신규 공장과 CuRe 전환 진행 | 램프 지연·저가동률·보증비용 | 납품과 마진이 공장 실행에 달렸다 |

| 현금이 운전자본에 묶인다 | Q1 CFO -$214.9M | 납품에도 반복되는 유출 | 회계이익이 주주 경제성을 과장할 수 있다 |

고객 위험은 문구만의 문제가 아니다. 10-Q에는 퍼스트솔라가 남은 해지대금 $323.6M을 청구하는 분쟁이 있고, 상대방은 $175M 손해와 $15M 신용지원 반환을 주장한다. 결과를 가정해서는 안 되지만 계약에도 집행·회수 위험이 있다는 실제 사례다.

무역정책도 양방향으로 작동한다. 관세는 미국 제조를 지원할 수 있지만, 공시는 트래커·인버터·변압기의 고객 비용을 높여 프로젝트를 지연시키거나 특정 조항에 따라 계약이 취소될 수 있다고 설명한다. 모듈 공급자의 정책 순풍이 프로젝트 구매자의 금융 역풍이 될 수 있다.

판단을 바꾸는 조건

다음 공식 실적 자료가 $4.9B-$5.2B 매출 가이던스를 유지하고, 42.1% 순수주 대체율을 개선하며, 디부킹을 제한하고, 영업현금흐름을 보고 이익에 가깝게 움직이면 논지는 강해진다. 반대로 두 번째 50% 미만 보충률과 가이던스 압박, 고객 분쟁, 현금 전환 악화가 함께 나오면 약해진다.

2026-07-15 기준 공식 Q2 일정을 투자자 캘린더에 게시하지 않았다. 등급이나 가격 목표가 아니라 근거 관문이다.| 다음 근거 관문 | Q1 기준 | 강해지는 근거 | 경고 근거 |

|---|---|---|---|

| 순수주 대체율 | 42.1% | 가격을 지키며 뚜렷한 개선 | 두 번째 50% 미만 분기 |

| 디부킹 | 0.1GW | 출하 대비 미미한 수준 유지 | 중요한 취소·해지 |

| 2026년 순매출 가이던스 | $4.9B-$5.2B | 납품 세부와 함께 유지 | 하향 또는 물량 지연 |

| Section 45X | Q1 $418M | 가정과 일치하는 크레딧 실현 | 적격성·할인·정책 약화 |

| 영업현금흐름 | -$214.9M | 운전자본 회수 | 출하에도 계속되는 유출 |

| 순현금 | $2.0B | 확장 자금 유지 | 가시적 수익 없이 감소 |

방법론·출처·공개사항

이 글은 2026-07-15까지 공개된 자료만 사용했다. 수주잔고 커버리지는 47.9GW를 판매량 가이던스 중간값 17.6GW로 나누고, $14.4B를 매출 가이던스 중간값 $5.05B로 나눴다. W당 수주잔고 가치는 $14.4B를 47.9B와트로 나눴다. 시장 비교는 Nasdaq 스냅샷 $220.58에 Q1 공시 발행주식 107,453,363주를 곱했다. 기업가치, DCF, 가격 목표가 아니다.

Section 45X 브리지는 보고된 크레딧 $418M을 총이익 $486.131M에서 기계적으로 차감했다. 정책이 달라질 때 가격, 물량, 조달, 설비, 경쟁사가 어떻게 바뀌는지는 모델링하지 않았다. 현금 지표는 GAAP 영업현금흐름에서 설비투자를 뺐으며 퍼스트솔라의 잉여현금흐름 정의가 아니다.

AI는 공개 자료 주장 장부, 계산, EN/KO 일관성 점검을 보조했다. 모든 핵심 숫자, 산식, 이미지, 결론은 인용한 원자료와 대조했다. 교육용 리서치이며 개인화된 투자·법률·세무 자문이 아니다. 이 글과 관련된 포지션, 협찬, 제휴 관계는 공개할 것이 없다.