시장 & 매크로

아마존 주식 2026: AWS 모멘텀과 캐펙스 기준선

아마존의 2025년 Form 10-K와 4분기 발표는 AWS 재가속, AWS 영업이익 456억 달러, 영업현금흐름 1,395억 달러, 2026년 약 2,000억 달러 capex 계획을 함께 보여준다. AMZN의 핵심 쟁점은 AI 인프라 비용이 눈에 보이는 수익으로 돌아오느냐다.

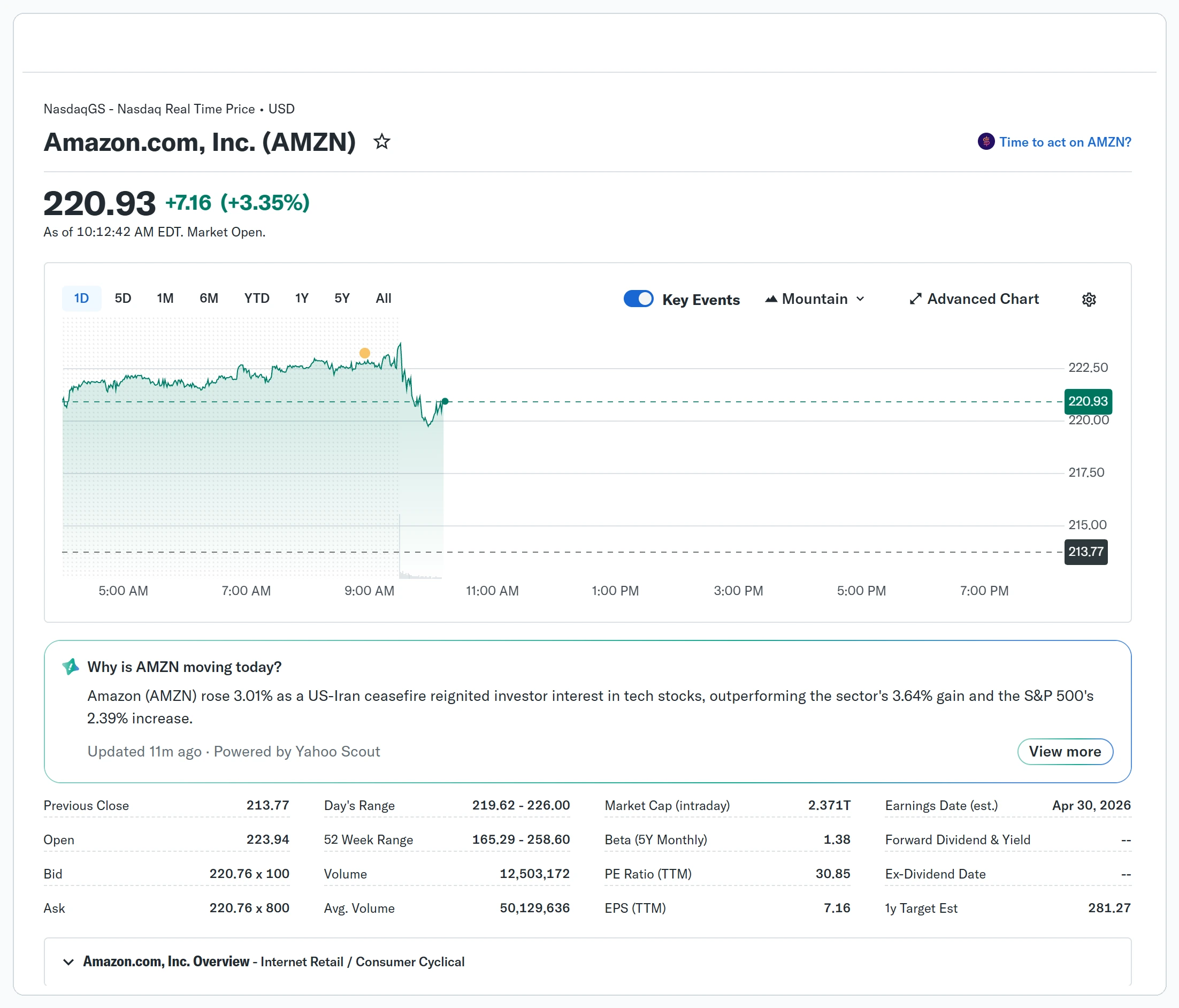

(출처: Amazon 2025 Form 10-K PDF, Amazon Q4 2025 results release, Yahoo Finance AMZN quote page)

아마존의 2026년 주식 구도는 단순히 "AWS가 다시 빨라졌다"로 끝나지 않는다. 더 정확한 해석은 조건부다. AWS 모멘텀은 실제지만, capex 기준선도 너무 높아져서 아마존은 인프라 지출이 지속 가능한 수익으로 전환된다는 증거를 계속 보여줘야 한다.

함께 읽을 글: 연준 금리 전망 2026: 인하 전 데이터 트리거 | 탄소 크레딧 익스포저 2026: 상품 구조와 실사 질문 | 미국 주식 투자 2026: 종목 선택 전 증권사 점검

아마존은 2026년 2월 5일 발표에서 2025년 4분기 AWS 매출이 전년 대비 24% 증가한 356억 달러였고, 13개 분기 만의 가장 빠른 AWS 성장률이라고 밝혔다. 2025년 Form 10-K도 연간 AWS 매출이 2024년보다 20% 늘어난 1,287억 달러, AWS 영업이익이 456억 달러였음을 보여준다.

숫자는 강하다. 긴장은 다른 곳에 있다. 아마존은 2026년 capex가 약 2,000억 달러가 될 것으로 예상한다고 말했다. 10-K에서는 영업현금흐름이 1,395억 달러로 늘었지만, 순재산·장비 지출이 1,283억 달러까지 올라가면서 자유현금흐름은 112억 달러로 줄었다.

논지

아마존은 여전히 질 좋은 운영 사업을 갖고 있지만, 2026년 AMZN의 논점은 클라우드 성장에서 클라우드 수익률로 이동했다. AWS는 다시 빠르게 성장하고 있고 큰 이익 풀도 만든다. 문제는 AI와 인프라 투자 확대가 더 커진 자본 기반에서 충분히 매력적인 수익률을 만들 수 있느냐다.

이 구분은 편집 기준상 중요하다. 유용한 질문은 자유현금흐름 전환율, AWS 영업 레버리지, 시장이 capex를 생산적 재투자로 볼지 아니면 높아진 허들로 볼지를 따지는 것이다.

1차 출처 스냅샷

대표 이미지는 시장 시세 맥락을 맡는다. 본문 증거는 같은 패널을 반복하지 않고, 논지에 직접 필요한 두 가지 공식 확인 지점인 AWS 영업이익과 무거워진 capex 아래의 자유현금흐름 전환율에 집중한다.

Source capture: Amazon 2025 Form 10-K, captured 2026-04-08 from the AWS segment table. 표시된 행은 2025년 AWS 영업이익 456억 달러를 보여준다.

원문 보기.

Source capture: Amazon 2025 Form 10-K, captured 2026-04-08 from the AWS segment table. 표시된 행은 2025년 AWS 영업이익 456억 달러를 보여준다.

원문 보기.

자유현금흐름 조정 표는 두 번째 초광폭 표 캡처 대신 링크된 출처 설명으로 남겼습니다. Source capture: Amazon 2025 Form 10-K, captured 2026-04-08 from the free-cash-flow reconciliation. 인용한 값은 영업현금흐름 1,395억 달러, 순재산·장비 지출 1,283억 달러, 자유현금흐름 112억 달러입니다.

시장이 가격에 반영한 것

시장은 이미 아마존을 클라우드와 AI 인프라의 주요 플랫폼으로 보고 있다. 그래서 2026년 기준선은 더 높다. AWS가 다시 빨라진 것은 필요 조건이지만, 이제 그것만으로는 충분하지 않다.

건설적인 증거는 AWS에서 시작된다. 연간 매출은 1,287억 달러까지 늘었고, 4분기 매출은 24% 증가한 356억 달러였다. AWS 영업이익도 456억 달러까지 올라왔기 때문에, 이 사업부가 낮은 마진으로 성장만 사는 구조라고 보기는 어렵다. 여전히 큰 이익 엔진이다.

문제는 아마존이 그 수요에 맞춰 매우 공격적으로 지출하고 있다는 점이다. 회사는 자유현금흐름 감소의 주된 이유가 재산 및 장비 지출이 전년 대비 507억 달러 증가했기 때문이며, 이 증가분은 주로 인공지능 투자와 관련돼 있다고 설명했다.

그래서 증거 기준은 일반적인 성장주 이야기와 달라진다. 아마존이 AWS 수요 자체를 증명해야 하는 단계는 아니다. Form 10-K와 4분기 발표가 이미 그 부분을 보여준다. 이제 필요한 것은 추가 인프라가 고객 락인, 더 높은 서비스 밀도, 충분한 활용률로 이어져 자유현금흐름 하락이 구조적 문제가 아니라 일시적 투자 국면처럼 보이게 만드는 것이다.

따라서 시장은 두 가지를 동시에 가격에 반영한다. AWS가 지속 가능한 AI 인프라 플랫폼이라는 점, 그리고 아마존이 훨씬 무거운 capex 사이클을 흡수하면서도 자유현금흐름 전환율을 영구적으로 훼손하지 않을 수 있다는 점이다.

논지를 흔드는 리스크

첫 번째 리스크는 capex가 활용률보다 먼저 도착하는 것이다. 2,000억 달러 규모의 capex도 합리적일 수 있다. 다만 용량, 고객 수요, AI 서비스가 충분히 보이는 속도로 매출에 연결돼야 한다. 배포가 수익화보다 앞서면 AWS가 건강해도 주가는 압박받을 수 있다.

두 번째 리스크는 마진 믹스다. AWS 영업이익은 크지만, 아마존은 AWS 매출 증가 효과가 더 높은 기술 인프라 지출로 일부 상쇄됐다고 적었다. 이 문장은 중요하다. 이미 이익 풀이 더 무거운 인프라 부담을 흡수하고 있음을 보여주기 때문이다.

세 번째 리스크는 자유현금흐름 해석이다. 영업현금흐름 1,395억 달러는 강한 사업을 확인시켜주지만, 자유현금흐름 112억 달러는 capex가 주주수익 관점을 얼마나 바꿀 수 있는지도 보여준다. 넓은 간격은 한동안 견딜 수 있다. 하지만 무기한 무시할 수는 없다.

논리가 바뀌는 조건

AWS가 현재 성장 구간에 가깝게 유지되고, AI 서비스가 인프라 활용률을 높이며, 경영진이 2026년 capex 계획이 경쟁사 지출을 따라잡기 위한 비용이 아니라 높은 수익률의 용량이라는 증거를 더 명확히 제시하면 논지는 강해진다.

반대로 capex 투자 효과가 보이기 전에 AWS 성장률이 둔화되거나, 자유현금흐름 전환율이 약한 상태로 오래 머물거나, 경영진 설명이 수요 포착보다 용량 따라잡기 쪽으로 이동하면 논지는 약해진다.

따라서 분기별 점검은 capex 총액 자체보다 활용률, 백로그의 매출 전환, 투자 확대 이후 AWS 이익이 실제로 늘어나는지에 맞춰야 한다.

2026년 AMZN은 이렇게 읽는 것이 가장 깔끔하다. AWS 모멘텀은 실제다. 현금 엔진도 실제다. capex 기준선도 실제다. 이제 분석 프레임은 이 세 가지가 동시에 유지될 수 있음을 확인해야 한다.