시장 & 매크로

알파벳 주식 2026: 클라우드 이익과 AI 캐펙스 램프

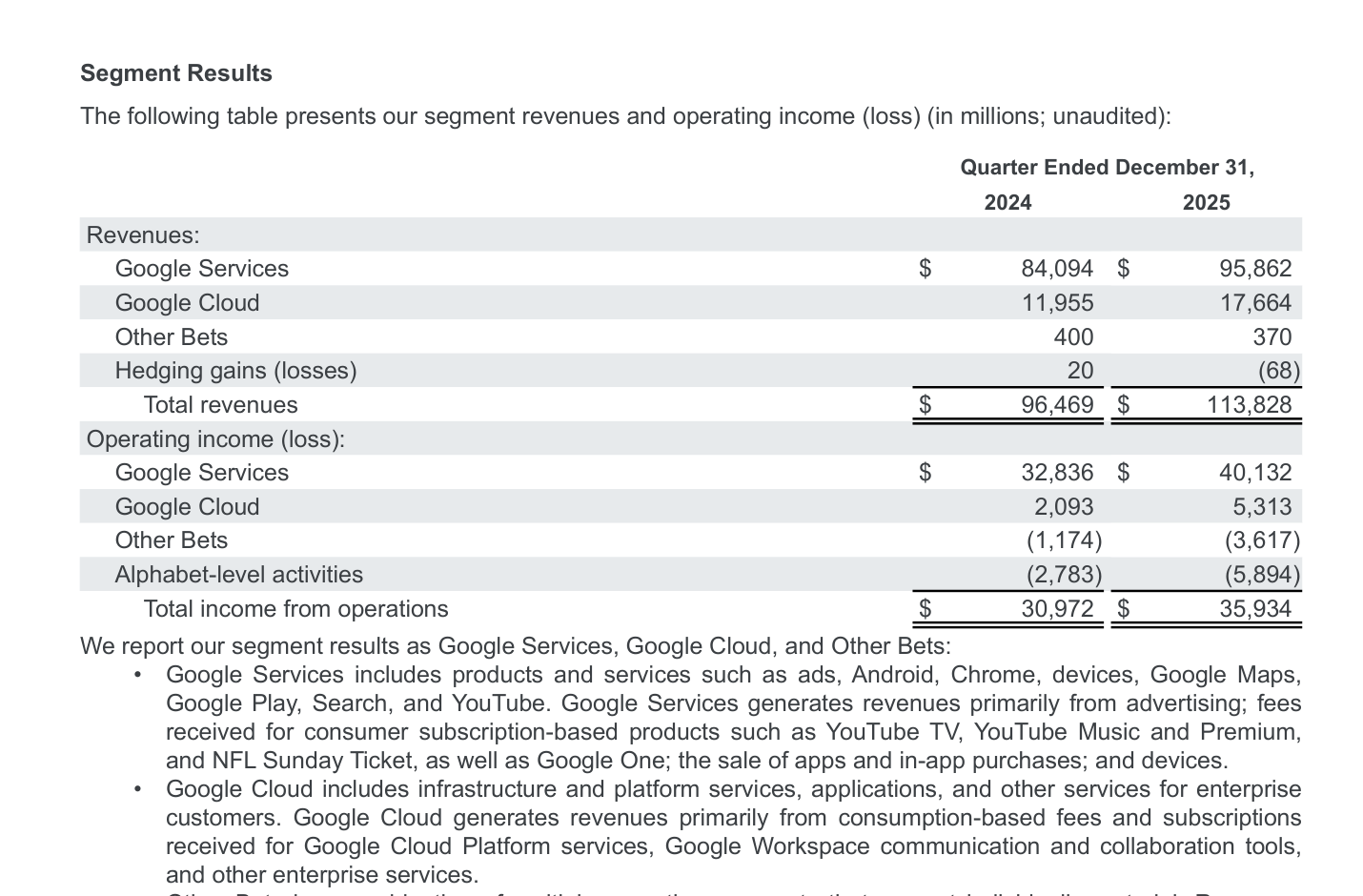

알파벳의 2025년 4분기 자료는 Google Cloud 매출 48% 성장, Cloud 영업이익 53억 달러, 2026년 capex 1,750억~1,850억 달러 가이던스를 함께 보여준다. 2026년 핵심 질문은 AI 인프라 지출이 커지는 동안 Search 현금흐름과 Cloud 이익이 계속 보이느냐다.

(출처: Alphabet Q4 2025 earnings release PDF, Google Finance GOOG quote page)

알파벳은 더 이상 Search 안정성만으로 설명되는 주식이 아니다. 2025년 4분기 자료가 보여주는 2026년 밸류에이션 쟁점은 더 구체적이다. Google Cloud는 이제 규모와 이익이 모두 의미 있는 수준으로 커졌지만, AI 인프라 투자 부담도 그만큼 커져 증거를 요구하는 단계에 들어왔다.

함께 읽을 글: 연준 금리 전망 2026: 인하 전 데이터 트리거 | 탄소 크레딧 익스포저 2026: 상품 구조와 실사 질문 | 미국 주식 투자 2026: 종목 선택 전 증권사 점검

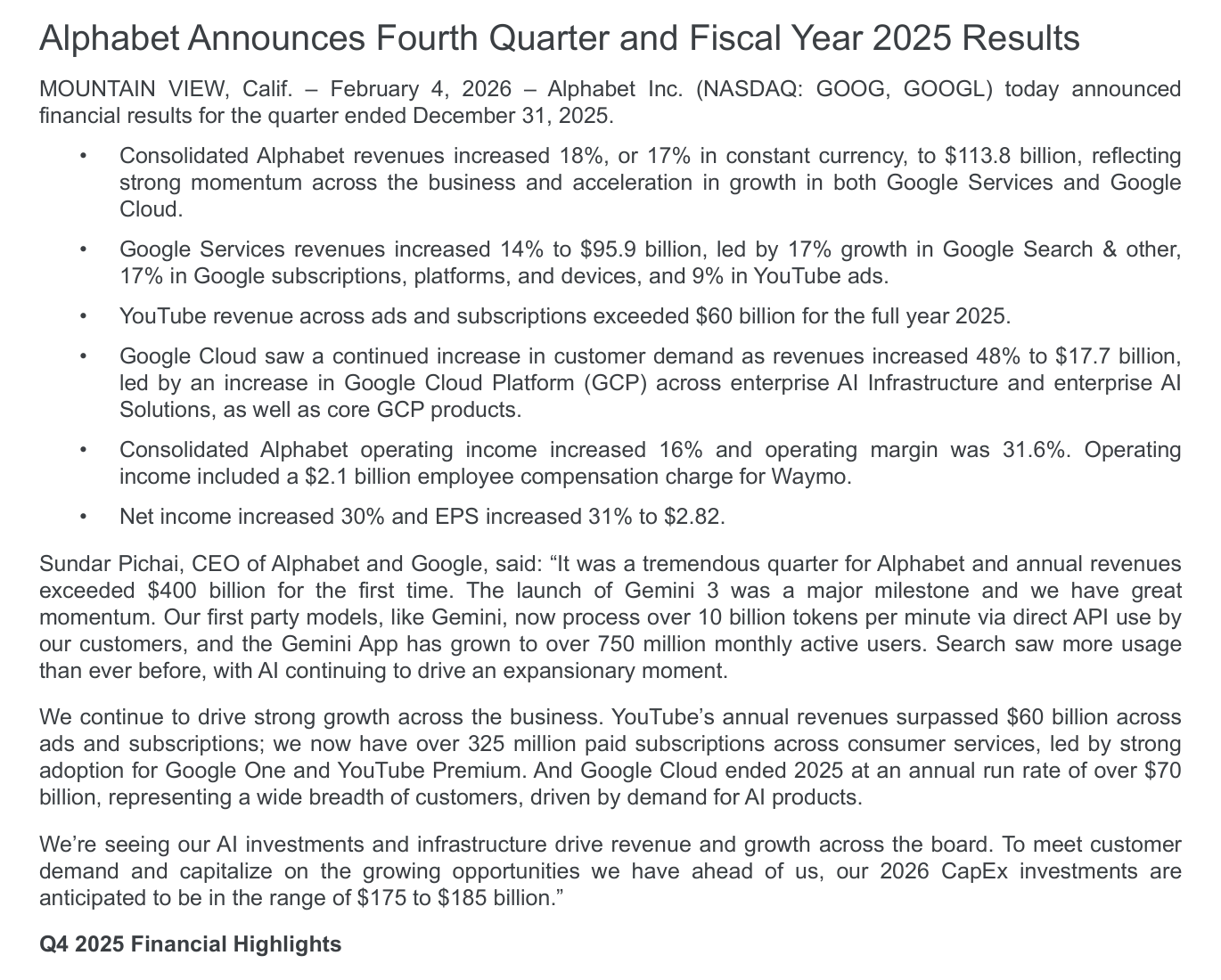

공식 실적 발표 자료에 따르면 2025년 4분기 매출은 1,138억 달러, 순이익은 345억 달러였고, Google Cloud 매출은 48% 증가한 177억 달러였다. 자료는 또 Google Cloud가 2025년 말 기준 700억 달러 이상의 연간 매출 런레이트에 도달했다고 밝혔다.

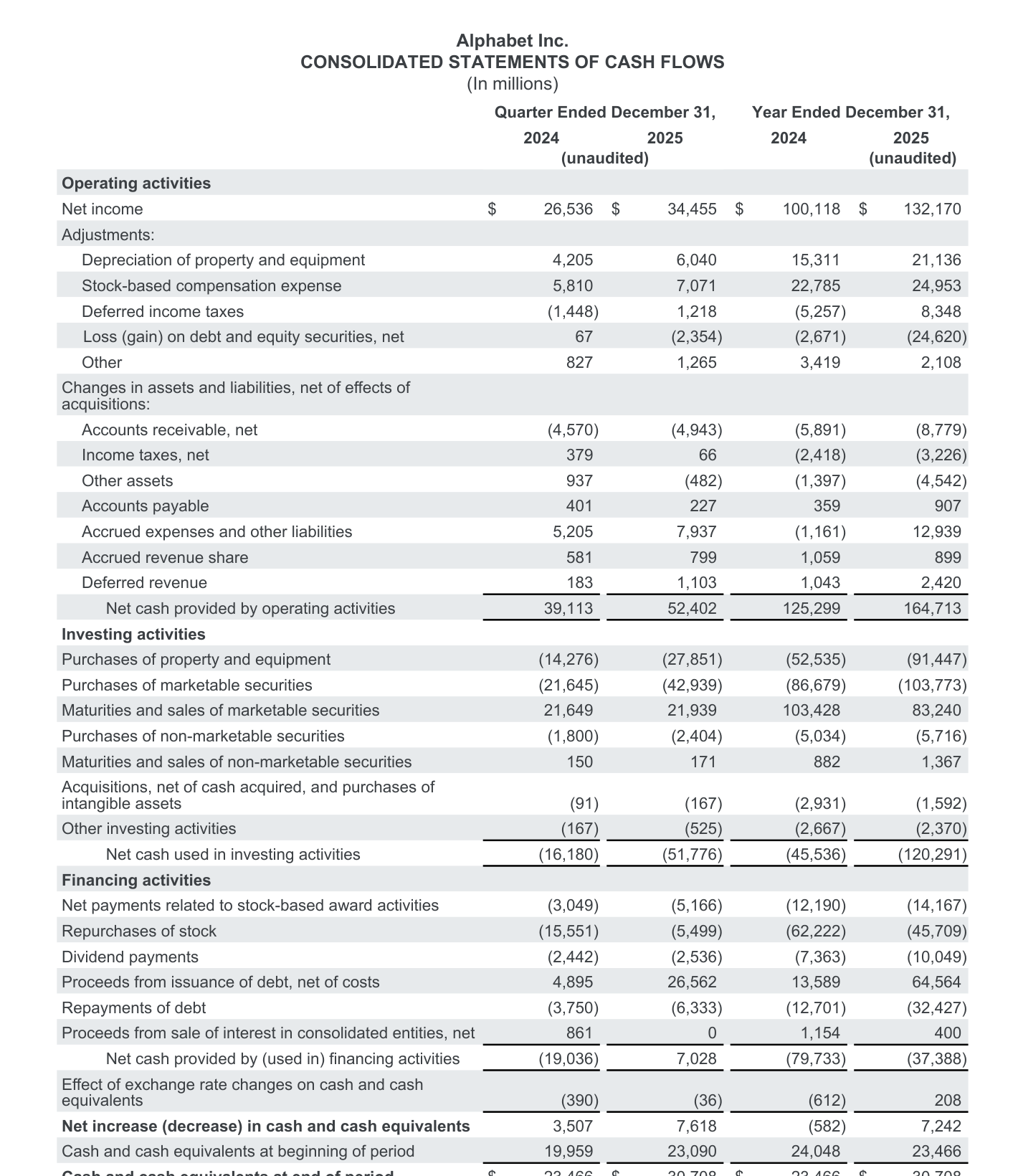

운영 증거는 강하다. 그러나 같은 문서는 2026년 자본적 지출이 1,750억~1,850억 달러가 될 것이라고 제시했다. 2025년 유형자산 취득 914억 달러와 비교하면 훨씬 무거운 투자 곡선이다. 그래서 지금의 질문은 알파벳이 돈을 쓸 수 있느냐가 아니다. Search 현금흐름, Cloud 이익, AI 수익화가 그 지출의 수익성을 계속 보이게 만들 수 있느냐가 핵심이다.

논지

알파벳의 2026년 구도는 여전히 건설적이지만, 이전보다 더 까다롭다. Search와 Google Services는 핵심 현금 엔진이고, Google Cloud는 이제 실제 이익 풀을 만든다. 이 조합은 더 큰 AI 인프라 투자를 지지할 수 있지만, capex가 올라가는 동안에도 영업 레버리지가 계속 보여야 한다.

이 글의 논지는 단순한 강세론이 아니다. 자본수익률 논지다. Cloud 매출과 영업이익은 AI와 클라우드 투자가 이미 측정 가능한 이익을 만들고 있음을 보여준다. 동시에 2026년 capex 범위는 인프라 투자 부담이 훨씬 커졌음을 보여준다. 분석은 더 무거운 인프라 투자 연도를 전제로 두어야 하고, 주식은 이 두 가지가 동시에 유지돼야 한다.

1차 출처 스냅샷

대표 이미지는 capex 가이던스 발췌 역할을 맡는다. 본문 증거는 투자 논점을 실제 숫자로 묶는 두 가지 운영 체크, 즉 Cloud 수익성과 현금흐름 여력에 집중한다.

Source capture: Alphabet 2025년 4분기 실적 발표 자료, captured 2026-04-08. 표시된 행은 Google Cloud 매출 177억 달러와 Google Cloud 영업이익 53억 달러를 보여준다.

원문 보기.

Source capture: Alphabet 2025년 4분기 실적 발표 자료, captured 2026-04-08. 표시된 행은 Google Cloud 매출 177억 달러와 Google Cloud 영업이익 53억 달러를 보여준다.

원문 보기.

Source capture: Alphabet 2025년 4분기 실적 발표 자료, captured 2026-04-08. 표시된 줄은 2025년 4분기 영업현금흐름 524억 달러와 2025년 유형자산 취득 914억 달러를 보여준다.

원문 보기.

Source capture: Alphabet 2025년 4분기 실적 발표 자료, captured 2026-04-08. 표시된 줄은 2025년 4분기 영업현금흐름 524억 달러와 2025년 유형자산 취득 914억 달러를 보여준다.

원문 보기.

시장이 가격에 반영한 것

시장은 알파벳을 AI 옵션이 없는 회사처럼 보고 있지 않다. 이 지점에서 출발해야 한다. 지금의 논점은 프리미엄이 AI 표현만으로 정당화되는지, 아니면 사업부 숫자로도 받쳐지는지다.

Google Cloud가 가장 깔끔한 증거다. 분기 매출은 177억 달러, 영업이익은 53억 달러였고, 연간 런레이트는 700억 달러 이상으로 올라왔다. 이제 Cloud는 부가 스토리가 아니라 알파벳의 마진과 자본배분 논의에 직접 들어오는 사업이다.

Search는 여전히 더 중요하다. Google Services 매출은 분기 959억 달러였고, 회사 전체 영업현금흐름은 524억 달러였다. 이 숫자들이 있기 때문에 알파벳은 대규모 인프라 투자를 단기 자금 문제 없이 진행할 수 있다.

이 현금 엔진은 capex 질문의 기준도 바꾼다. 더 작은 회사라면 먼저 자금 조달 리스크를 봐야겠지만, 알파벳에서는 증거의 품질이 먼저다. Cloud 활용률, Search 수익화, AI 제품 채택이 충분히 보이면 큰 자본 기반은 방어적 지출이 아니라 의도적 재투자로 해석될 수 있다.

따라서 주가는 하나의 균형을 가격에 반영한다. Search가 견고하고, Cloud가 계속 커지고, AI 인프라가 시간이 지나며 두 사업 모두의 수익성을 높인다는 균형이다. 이 균형이 유지되면 capex 램프는 재투자로 보인다. 균형이 깨지면 같은 capex 램프가 밸류에이션 압박의 출발점이 된다.

논지를 흔드는 리스크

가장 큰 리스크는 현금 부족이 아니다. 지출이 보이는 수익보다 빨리 커지는 것이다. 2026년 capex 1,750억~1,850억 달러는 부연 설명에 넣기에는 너무 큰 숫자다. Cloud 성장, AI 제품 사용, Search 수익화, 영업 레버리지 중 적어도 일부에서 계속 증거가 나와야 한다.

두 번째 리스크는 인프라 강도가 높은 상태에서 Cloud 이익 확대가 둔화되는 것이다. 빠르게 성장하지만 이익이 약해지는 Cloud라면 AI 투자는 성장 엔진보다 마진 부담처럼 보일 수 있다.

세 번째 리스크는 타이밍이다. AI 수요가 실제라고 해도 데이터센터 용량, 칩, 전력, 내부 배포 일정은 고르게 오지 않는다. 비용 곡선이 매출 곡선보다 먼저 보이면 장기 논지가 깨지지 않아도 시장은 먼저 멀티플을 낮출 수 있다.

논리가 바뀌는 조건

Google Cloud가 높은 성장률을 유지하면서 영업이익을 계속 키우고, Google Services가 큰 영업현금흐름을 만들며, 경영진이 capex 범위를 막연한 AI 야심이 아니라 구체적 수요 지표와 연결하면 논지는 강해진다.

반대로 Cloud 영업 레버리지 없이 capex 가이던스가 다시 올라가거나, Search 수익화가 약해지거나, 인프라 투자가 수익성 있는 수요 포착보다 단순한 용량 따라잡기로 설명되기 시작하면 논지는 약해진다.

2026년 GOOG는 이렇게 읽는 것이 가장 깔끔하다. 알파벳은 큰 AI 투자를 방어할 현금 엔진과 Cloud 증거를 모두 갖고 있다. 이제 검증해야 할 부분은 capex 곡선이 올라가는 동안에도 이익 곡선이 계속 보이는지다.