시장 & 매크로

AMD 데이터센터 성장: 2026년 1분기 이후의 이익 검증

AMD 데이터센터는 2026년 1분기 매출 증가분의 74.6%와 부문 영업이익 15억9900만 달러를 만들었습니다. 다음 관건은 2분기 매출이 이익률과 현금으로 전환되는지입니다.

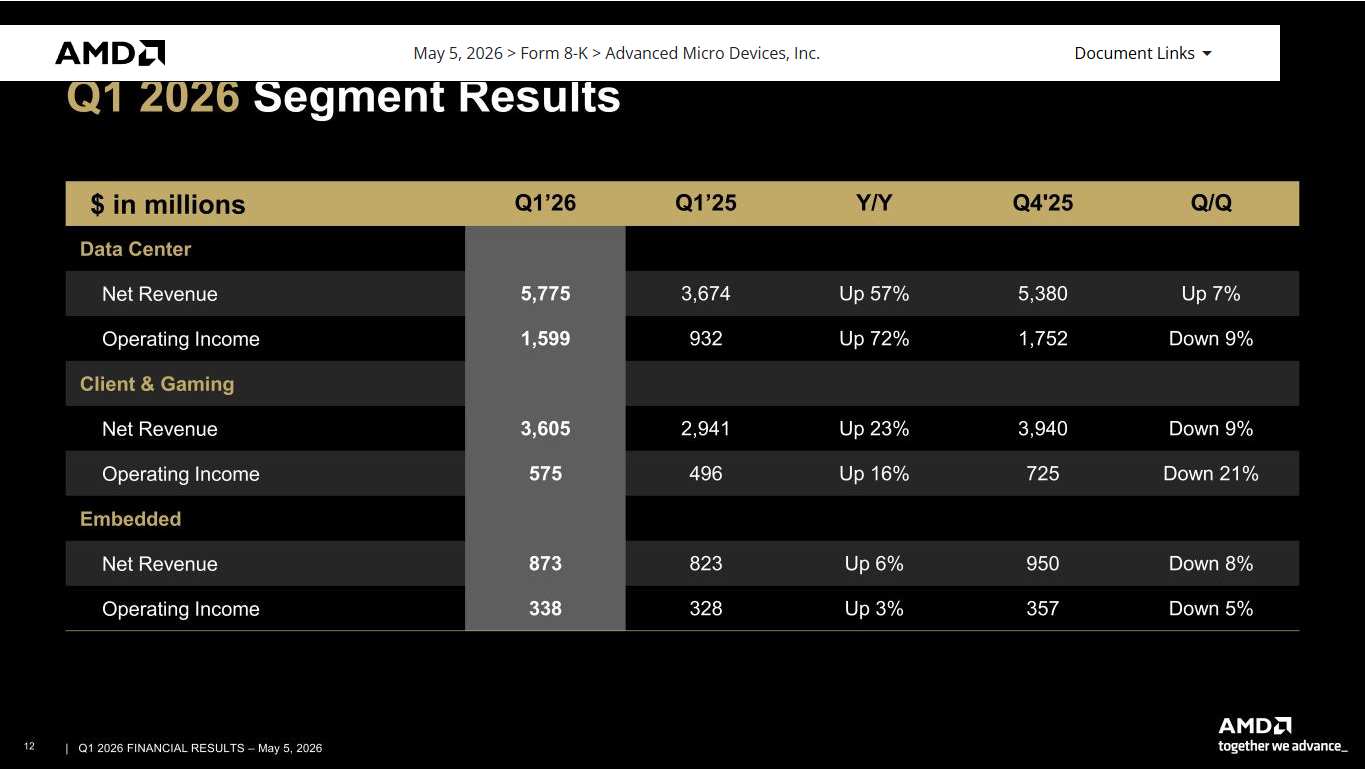

AMD의 데이터센터 사업은 더 이상 PC 칩 회사 안의 작은 선택지가 아닙니다. Q1 2026, 데이터센터 매출은 $5.775B로 전체의 56.3%를 차지했고, 전년 대비 회사 매출 증가액의 약 74.6%를 만들었습니다. 부문 영업이익도 $1.599B에 달했습니다.

더 어려운 질문은 현재 주가가 무엇을 전제하고 있느냐입니다. July 14 market 스냅샷에서 AMD의 시가총액은 약 $881.7B였습니다. trailing reported revenue 약 $37.454B와 비교하면 순현금을 조정하기 전 약 23.5 times입니다. 따라서 다음 실적은 수요만 보여줘서는 부족합니다. 데이터센터의 규모가 부문 이익률과 회사 현금흐름으로 이어져야 합니다.

출처 기반 시각화: AMD Q1 2026 실적. 비율은 AMD가 보고한 매출과 부문 영업이익을 바탕으로 편집부가 계산했습니다.

| 30초 요약 | 확인된 증거 | 아직 확인되지 않은 것 |

|---|---|---|

| 데이터센터는 AMD의 성장 엔진 | 매출 비중 56.3%, 전년 대비 성장 기여도 74.6% | 가속기와 서버 제품 조합의 지속성 |

| 부문은 이미 수익을 냄 | 영업이익 $1.599B, 이익률 27.7% | 다음 매출 증가와 함께 이익률이 높아질지 |

| 현금 전환은 강했음 | 잉여현금흐름 $2.566B, 마진 25.0% | Q1 운전자본 효과가 반복될지 |

Thesis

근거가 지지하는 논지는 두 부분입니다. 첫째, EPYC 서버 CPU와 Instinct 가속기의 성장으로 데이터센터가 AMD의 가장 큰 보고 성장원이 됐습니다. 둘째, 현재 기업가치는 한 분기만으로 입증할 수 없는 훨씬 큰 이익과 현금흐름 기반을 요구합니다.

이 사업을 단순히 “이익 없는 매출 성장”이라고 부르는 것도 정확하지 않습니다. 데이터센터 영업이익률은 Q1 2025 to Q1 2026. 약 25.4%에서 27.7%로 개선됐습니다. AMD는 영업현금흐름 $2.955B와 잉여현금흐름 $2.566B로 모두 분기 최고치를 기록했습니다. 이는 가장 단순한 약세 논리에 대한 강한 반대 증거입니다.

다만 부문에서 회사 전체로 이어지는 다리는 남은 과제를 보여줍니다. 데이터센터 영업이익은 연결 GAAP 영업이익의 108.3%에 해당했습니다. 클라이언트·게이밍과 임베디드의 이익까지 있었지만 본사 및 기타 비용 $1.036B가 이를 상쇄했기 때문입니다. 투자 판단의 핵심은 AI 수요의 존재가 아니라, 가장 큰 이익 풀이 이를 뒷받침하는 비용과 자본보다 빠르게 커지는지입니다.

원문 증거 스냅샷

가장 깨끗한 출발점은 AMD의 공식 부문 표입니다. 데이터센터 매출은 전년 대비 57% 증가한 $5.775B, 부문 영업이익은 72% 증가한 $1.599B였습니다. 클라이언트·게이밍과 임베디드도 흑자를 유지했으므로 회사의 모든 영업이익이 한 부문에만 의존하는 것은 아닙니다.

원문 캡처: AMD Q1 2026 실적 슬라이드, 2026-05-05 발표, 2026-07-14 캡처. 단위는 백만 달러입니다.

성장률 헤드라인보다 성장 기여도가 더 많은 정보를 줍니다. 전체 매출은 $7.438B에서 $10.253B로 $2.815B 증가했습니다. 데이터센터는 $3.674B에서 $5.775B로 $2.101B 늘었습니다. 두 증가액을 나누면 기여도는 약 74.6%입니다.

출처 기반 시각화: AMD Q1 2026 실적의 Q1 2025 비교. 계산은 (5.775 − 3.674) / (10.253 − 7.438) = 74.64%이며 회사의 반올림 수치를 사용했습니다.

74.6%라는 숫자가 모든 데이터센터 매출이 AI 가속기에서 나왔다는 뜻은 아닙니다. AMD는 EPYC 프로세서와 Instinct GPU가 성장을 이끌었다고 설명하지만 두 제품군을 별도 매출 항목으로 보고하지 않습니다. 부문 숫자를 제품 숫자로 바꿔 읽으면 안 됩니다. AI 매출 주장을 읽는 방법에서 분모가 중요한 이유를 설명했습니다.

기업별 실현 실적, 가이던스, 장기 목표를 비교하려면 헤드라인 숫자를 나란히 놓기 전에 AI 인프라 근거 지도를 함께 확인할 수 있습니다.

이익 다리는 또 다른 경계를 보여줍니다. AMD의 부문 영업이익은 본사 및 기타 항목 차감 전 수치입니다. 세 부문의 이익을 더하고 기타 손실 $1.036B를 빼면 연결 GAAP 영업이익 $1.476B와 일치합니다.

출처 기반 시각화: AMD Q1 2026 Form 10-Q. 계산은 $1.599B + $0.575B + $0.338B − $1.036B = $1.476B입니다.

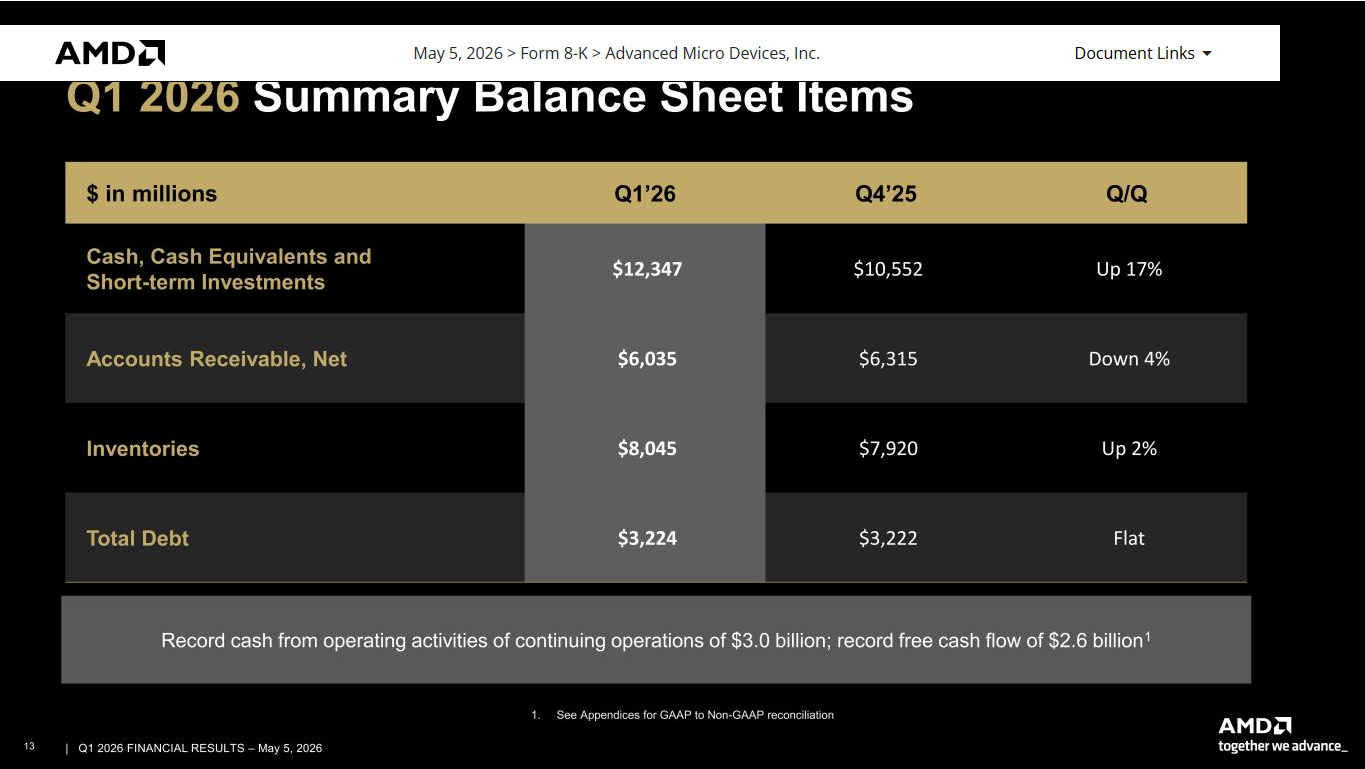

현금 전환은 회사 전체에서 가장 강한 증거였습니다. AMD는 현금·현금성자산·단기투자자산 $12.347B와 총부채 $3.224B로 Q1을 마쳤습니다. 계속사업 영업현금흐름은 $2.955B였고, 유형자산 취득 $389M을 제외한 잉여현금흐름은 $2.566B였습니다.

원문 캡처: AMD Q1 2026 실적 슬라이드, 2026-05-05 발표, 2026-07-14 캡처. 단위는 백만 달러이며 잉여현금흐름은 부록에서 조정한 AMD의 비GAAP 지표입니다.

What the Street Is Pricing

이 글은 비공개 컨센서스 데이터베이스, 애널리스트 목표주가, 투자등급을 사용하지 않습니다. 대신 날짜와 시간이 표시된 시장 스냅샷으로 현재 기업가치에 담긴 기대의 크기만 확인합니다.

2026 기준 July 14, 10:31 UTC에 Investing.com의 AMD 시세는 주당 $534.39와 약 $881.7B의 시가총액을 표시했습니다. 시장 가격은 계속 움직이므로 이는 고정된 가치가 아니라 특정 시점의 기록입니다.

| 가치평가 연결 | 값 | 경계 |

|---|---|---|

| FY2025 매출 | $34.639B | 회사 보고 |

| Q1 2026 매출 추가 | +$10.253B | 회사 보고 |

| Q1 2025 매출 제거 | −$7.438B | 회사 보고 |

| trailing revenue 근사값 | $37.454B | 글의 계산 |

| 시가총액 / trailing revenue | 약 23.5× | 시점 스냅샷, EV나 선행 배수가 아님 |

높은 매출 배수만으로 고평가를 단정할 수는 없습니다. 다만 투자자가 아직 재무제표에 완전히 나타나지 않은 미래 성장, 이익률 개선, 경쟁력의 지속성에 값을 지불하고 있다는 뜻입니다. Q1의 기록적인 잉여현금흐름은 그 기대의 신뢰도를 높이지만, 높은 배수는 실적 미달의 영향을 더 크게 만듭니다.

유용한 해석은 조건부입니다. 데이터센터가 계속 증가분의 대부분을 만들고 영업이익률도 높아지면 연결 이익은 빠르게 확장될 수 있습니다. 반대로 매출은 늘지만 부문 이익률이 멈추거나 본사 비용이 추가 이익을 흡수하면 현재 기대를 뒷받침하기 어려워집니다.

Risks to the Thesis

첫 번째 위험은 제품 구성의 불투명성입니다. 데이터센터에는 EPYC CPU와 Instinct GPU가 함께 들어갑니다. 두 제품은 모두 성장할 수 있지만 이익률, 공급 요건, 고객 배치 시점이 다를 수 있습니다. 부문 실적은 합산 경제성을 증명할 뿐 각 제품군을 따로 증명하지 않습니다.

두 번째는 실행과 공급 위험입니다. AMD는 수출 통제, 메모리와 부품 가용성, 제3자 제조, 수율, 대형 고객 의존을 중요한 위험으로 명시합니다. AI 가속기 증설에는 첨단 패키징, HBM, 시스템 배치의 동시 진행이 필요하므로 단순한 상투적 면책 문구로 보기 어렵습니다.

세 번째는 운전자본입니다. 재고는 전분기보다 2% 증가한 $8.045B였고 분기 매출은 전분기와 비슷했습니다. 이것이 과잉 재고를 뜻하지는 않습니다. 향후 증설을 준비하는 재고일 수 있습니다. 다만 Q2 매출과 함께 잉여현금흐름의 질을 다시 확인해야 하는 이유가 됩니다.

네 번째는 비용 흡수입니다. 데이터센터는 회사가 연결 영업이익으로 남긴 금액보다 더 큰 부문 영업이익을 만들었습니다. 주식보상, 인수 관련 무형자산 상각, 연구개발 투자, 기타 본사 비용은 회사 이익이 부문 매출만큼 빠르게 늘지 못하게 할 수 있습니다.

| 위험 경로 | 현재 증거 | 더 나빠지는 신호 |

|---|---|---|

| 제품 구성 | 하나의 데이터센터 부문 | 매출은 빨라지지만 이익률이 개선되지 않음 |

| 공급과 배치 | 대규모 CPU·GPU 증설 | 지연, HBM·패키징 제약, 가이던스 미달 |

| 운전자본 | 재고 $8.045B | 재고가 매출보다 빨리 늘고 현금흐름이 감소 |

| 본사 비용 | 기타 손실 $1.036B | 부문 이익은 늘지만 연결 이익률이 정체 |

| 기대 위험 | trailing revenue 약 23.5× | 성장 둔화와 현금 전환 악화가 동시에 발생 |

What Flips the Call

AMD의 Q2 2026 실적 발표일은 August 4. Management가 제시한 매출은 $11.2B±$0.3B이고 비GAAP 총이익률은 약 56%입니다. 이는 회사의 가이던스입니다. 아래의 부문 이익률과 현금 기준은 AMD 가이던스가 아니라 편집 관찰 기준입니다.

출처 기반 판단 시각화: AMD Q1 2026 실적과 Q2 실적 발표일 공지. 회사 가이던스는 매출 범위뿐입니다.

매출이 가이던스 범위에 들어오고 데이터센터 영업이익률이 Q1 27.7%보다 높아지며, 재고가 과도하게 늘지 않은 상태에서 잉여현금흐름도 매출과 함께 증가하면 결론은 더 긍정적으로 바뀝니다. 규모가 부문과 회사 모두에 전달된다는 증거이기 때문입니다.

반대로 매출이 $10.9B 아래로 내려가거나 데이터센터 매출이 늘어도 영업이익률이 27.7% 이하에 머물면 논지는 약해집니다. 운전자본이 매출 증가의 효과를 흡수해 잉여현금흐름이 크게 줄어드는 경우도 마찬가지입니다.

판단 경계는 단순합니다. AMD는 데이터센터가 성장 엔진이라는 사실을 이미 증명했습니다. August 4, 이 엔진이 단순히 더 큰 매출원이 아니라 더 큰 이익과 현금의 원천이 되고 있음을 보여줘야 합니다.

Methodology, Sources & Disclosure

이 글은 회사 보고 실적, 회사 가이던스, 제3자 시장 데이터, 글의 계산, 편집 관찰 기준을 분리합니다. 성장 기여도는 데이터센터 매출 증가액을 연결 매출 증가액으로 나눴습니다. 이익 다리는 보고된 부문 영업이익을 연결 GAAP 영업이익에 맞췄습니다. trailing-revenue 계산은 FY2025 revenue에 Q1 2026을 더하고 Q1 2025를 뺐습니다.

- AMD Q1 2026 실적,

2026-05-05 - AMD Q1 2026 실적 슬라이드,

2026-05-05 - quarter ended 2026-03-28 AMD Form 10-Q,

2026-05-06제출 - AMD FY2025 실적,

2026-02-03 - AMD Q2 2026 실적 발표일 공지,

2026-07-08 - Investing.com AMD 시장 스냅샷,

2026-07-14 10:31 UTC관찰

사실과 링크는 2026-07-14 기준으로 다시 확인했습니다. AI는 구조와 일관성 점검을 보조했으며, 공식 출처·계산·캡처·영문/국문 일치·최종 문구는 운영 배포 전에 사람의 검토가 필요합니다. AMD와의 후원 또는 제휴 관계는 공개할 사항이 없습니다. 이 글은 일반 정보이며 개인화된 투자 자문, 투자등급, 목표주가를 제공하지 않습니다.