시장 & 매크로

10-Q 공시 2026: 실적 발표 뒤 주식 논지 점검

실적 발표 뒤 주식 논지를 만들기 전에 10-Q에서 보고기간, 손익계산서, 현금흐름표, MD&A, 공시 업데이트를 차례로 확인하는 2026년 filing-first 가이드입니다.

(출처: Investor.gov - How to Read a 10-K/10-Q, Apple Form 10-Q for the quarter ended December 28, 2024, Apple FY25 Q1 Consolidated Financial Statements PDF)

논지

실적 발표 직후 많은 해석은 출발점이 거꾸로 되어 있습니다. 먼저 컨센서스 상회 또는 하회 헤드라인을 보고, 장후 주가 반응을 확인한 뒤, 나중에야 회사가 실제로 무엇을 공시했는지 묻습니다.

함께 읽을 글: 연준 금리 전망 2026: 인하 전 데이터 트리거 | 탄소 크레딧 익스포저 2026: 상품 구조와 실사 질문 | 미국 주식 투자 2026: 종목 선택 전 증권사 점검

그 순서는 반대가 되어야 합니다. 주식 논지가 하루짜리 뉴스 반응을 넘어 살아남으려면 첫 헤드라인보다 filing이 더 중요합니다. Investor.gov는 10-Q를 10-K보다 짧은 분기 보고서라고 설명하지만, 이 문서에는 해당 분기가 실제로 강했는지, 약했는지, 아니면 시장 해석과 다른지 판단하는 데 필요한 핵심 항목이 들어 있습니다.

Apple의 2024년 12월 28일 종료 분기는 좋은 예시입니다. 10-Q와 공식 분기 재무제표를 함께 보면 매출, 마진, 현금 창출이 동시에 움직이더라도 항상 같은 메시지를 주지는 않는다는 점이 보입니다.

1차 출처 스냅샷

대표 이미지는 이미 Apple 10-Q 표지를 보여주므로, 본문 증거는 한 단계 더 들어가 손익계산서와 현금흐름표에 집중합니다. 목표는 "어떤 filing인가?"에서 "이 분기가 실제로 무엇을 증명했는가?"로 이동하는 것입니다.

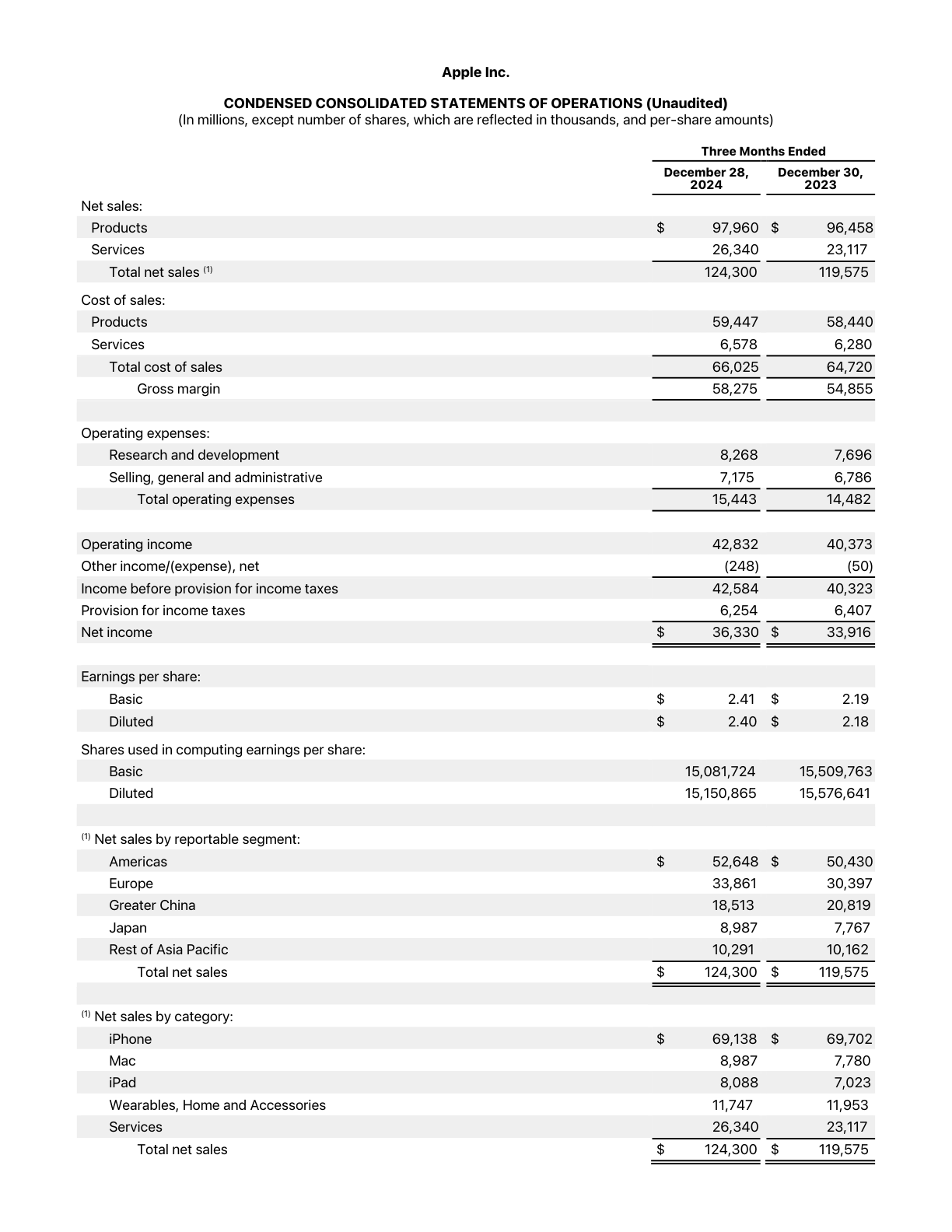

Source capture: Apple FY25 Q1 손익계산서, captured 2026-04-05 from the official financial statements PDF. 분기 순매출, 매출총이익, 영업이익, 희석 EPS가 헤드라인 요약이 너무 단순한지 확인하는 기준입니다.

원문 열기.

Source capture: Apple FY25 Q1 손익계산서, captured 2026-04-05 from the official financial statements PDF. 분기 순매출, 매출총이익, 영업이익, 희석 EPS가 헤드라인 요약이 너무 단순한지 확인하는 기준입니다.

원문 열기.

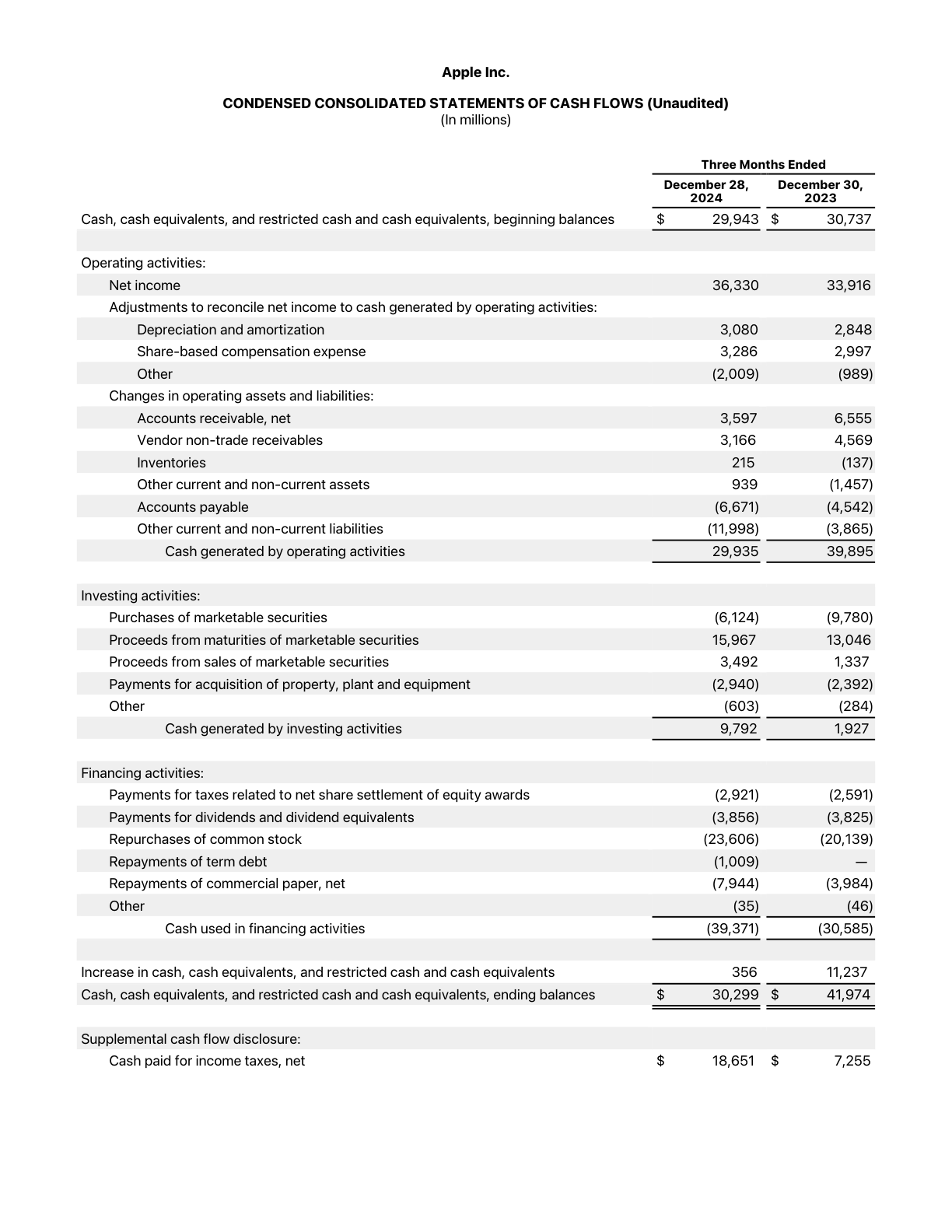

Source capture: Apple FY25 Q1 현금흐름표, captured 2026-04-05 from the official financial statements PDF. 영업현금 창출, 투자 현금흐름, 배당, 자사주 매입이 같은 분기 해석을 어떻게 바꾸는지 보여줍니다.

원문 열기.

Source capture: Apple FY25 Q1 현금흐름표, captured 2026-04-05 from the official financial statements PDF. 영업현금 창출, 투자 현금흐름, 배당, 자사주 매입이 같은 분기 해석을 어떻게 바꾸는지 보여줍니다.

원문 열기.

해설보다 filing을 먼저 확인해야 합니다

실적 발표 직후 첫 번째 좋은 습관은 정확히 무엇이 제출됐고 어느 기간을 다루는지 확인하는 것입니다. Apple의 10-Q 표지는 이 점을 분명하게 보여줍니다. 이 문서는 2024년 12월 28일 종료 분기에 대한 Form 10-Q입니다.

기본적인 확인처럼 보이지만, 이 단계가 있어야 독자는 요약 코멘트만 보고 실제 보고기간과 다른 이야기에 반응하는 일을 피할 수 있습니다. 표지는 경영진 해석을 읽기 전에 스토리를 법적 filing, 날짜 범위, 발행사와 연결합니다.

손익계산서는 헤드라인이 너무 단순한지 보여줍니다

다음 단계는 손익계산서입니다. Apple의 분기 재무제표는 순매출 $124.3 billion, 매출총이익 $58.3 billion, 영업이익 $42.8 billion, 희석 EPS $2.40을 보여줍니다.

이 숫자들은 강합니다. 하지만 손익계산서를 읽는 목적은 숫자를 축하하는 것이 아닙니다. 어느 줄이 분기 설명을 실제로 만들었는지 보는 것이 목적입니다. 매출, 매출총이익, 영업이익은 모두 개선될 수 있지만, 그 아래에서 사업 믹스는 달라질 수 있습니다.

실무적으로 손익계산서는 세 가지 질문에 빠르게 답합니다.

- 매출이 실제로 늘었는가, 아니면 비용 통제에 지나치게 의존했는가?

- 매출총이익률 개선이 낙관적 해설을 뒷받침할 만큼 충분했는가?

- 영업이익이 개선을 확인해 주는가, 아니면 표면적인 EPS 개선에 그쳤는가?

이 세 줄이 실적 스토리를 뒷받침하지 못한다면, 그 분기는 더 천천히 다시 읽어야 합니다.

현금흐름표는 분기 해석을 현실적으로 만듭니다

많은 빠른 해설은 현금흐름표에서 무너집니다. Apple의 FY25 Q1 현금흐름표는 영업활동 현금흐름 $29.9 billion, 보통주 재매입 $23.6 billion, 배당 $3.9 billion을 보여줍니다.

그래서 현금흐름표는 마지막이 아니라 첫 번째 읽기 안에 들어가야 합니다. 매출과 영업이익이 좋아 보여도, 현금 창출, 자금 사용, 운전자본 변화가 더 복잡한 이야기를 말할 수 있습니다.

가장 유용한 질문은 단순합니다.

- 이익이 실제 영업현금으로 전환되고 있는가?

- 회사는 현금을 재투자, 자사주 매입, 부채 축소, 배당 중 어디에 주로 썼는가?

- 현금 프로필이 시장의 해석과 일치하는가, 아니면 더 복잡하게 만드는가?

비싼 주식일수록 이 확인은 더 중요합니다. 시장이 깔끔한 헤드라인만으로 움직일 때가 많기 때문입니다.

실적 발표 뒤 15분 filing 루틴

목표는 한 번에 회계사가 되는 것이 아닙니다. 목표는 헤드라인만 보고 느슨한 결정을 하지 않는 것입니다.

1~3분: filing 확인

10-Q를 열고 보고기간, 발행사, 서식 종류를 확인합니다. 기사 요약이 맞을 것이라고 가정하지 않습니다.

4~8분: 재무제표 읽기

총매출, 매출총이익, 영업이익, 제품·세그먼트·지역별 믹스 표를 확인합니다. 무엇이 실제로 바뀌었는지 묻습니다.

9~12분: MD&A 읽기

경영진의 분기 설명을 확인합니다. 그런 다음 이미 본 재무제표 줄과 비교합니다. 설명과 숫자가 어긋나 보이면 속도를 늦춰야 합니다.

13~15분: 현금흐름과 공시 업데이트 확인

영업현금흐름, 설비투자, 재무활동 현금흐름, 중요한 위험요인 또는 통제 관련 문구를 확인합니다. 유용한 2차 정보는 이 구간에 숨어 있는 경우가 많습니다.

이 과정이 여전히 중요한 이유

10-Q의 가치는 어떤 행동을 취해야 하는지 알려주는 데 있지 않습니다. 가치는 시장 헤드라인과 공시된 사실 사이의 간격을 좁히는 데 있습니다.

분기 스토리는 종종 지나치게 깔끔합니다. 어떤 주식은 실적 서프라이즈로 오르지만 현금 전환은 약할 수 있습니다. 어떤 주식은 한 줄의 실망으로 하락하지만, filing은 시장이 생각한 것보다 더 넓은 회복력을 보여줄 수 있습니다.

그래서 10-Q는 여전히 공개시장 리서치에서 가장 실용적인 문서 중 하나입니다. 읽을 만큼 짧고, 헤드라인보다 신뢰할 만큼 공식적이며, 코멘터리가 놓치는 내용을 잡아낼 만큼 자세합니다.

공시 기반 주식 리서치가 목표라면, 분기는 보도자료에서 시작하지 않습니다. filing을 열고 숫자로 스토리를 검증할 때 시작합니다.