시장 & 매크로

마이크로소프트 주식 2026: Azure 수요와 AI 설비투자 램프

Azure 수요, 상업용 잔여수행의무, 클라우드 마진, Intelligent Cloud 이익, 현금으로 감당하는 AI 인프라 지출을 함께 보는 2026년 마이크로소프트 주식 분석입니다.

(출처: Microsoft FY26 Q2 Press Release & Webcast, Microsoft FY26 Q2 Investor Metrics, Microsoft FY26 Q2 Segment Results, Microsoft FY26 Q2 Cash Flows, Microsoft FY26 Q2 Performance)

논지

2026년의 마이크로소프트 주식은 "Azure가 잘 나간다" 한 문장으로 읽기 어렵습니다. 핵심 검증 포인트는 Azure 성장, 클라우드 수주잔고, 세그먼트 이익이 마이크로소프트의 인프라 투자 속도를 계속 정당화할 수 있느냐입니다.

함께 읽을 글: 연준 금리 전망 2026: 인하 전 데이터 트리거 | 탄소 크레딧 익스포저 2026: 상품 구조와 실사 질문 | 미국 주식 투자 2026: 종목 선택 전 증권사 점검

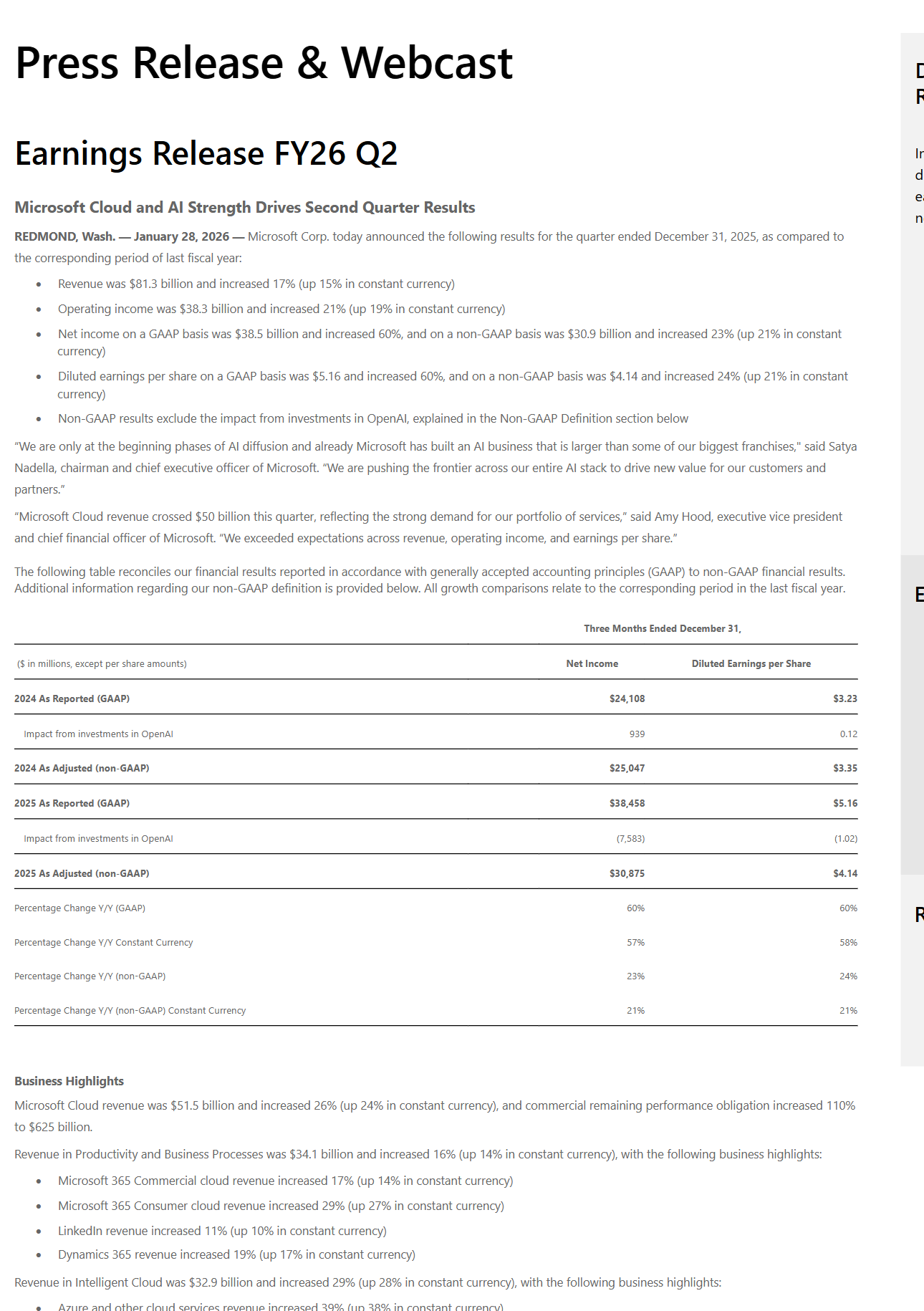

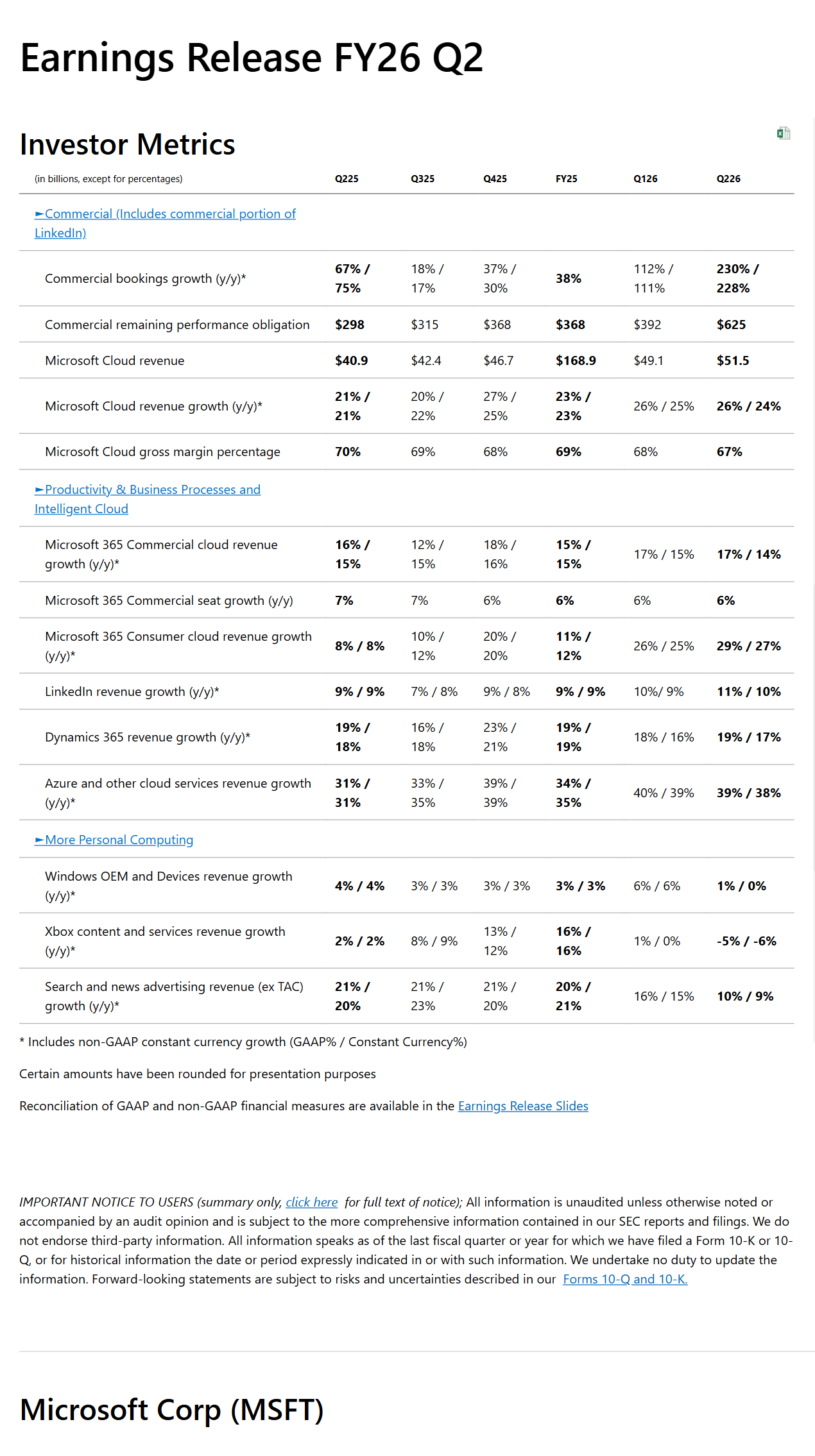

공식 자료는 이 균형을 꽤 선명하게 보여줍니다. 마이크로소프트는 2026년 1월 28일 FY26 2분기 실적 자료에서 매출이 812.7억 달러, 영업이익이 382.8억 달러였고, Microsoft Cloud 매출이 515억 달러에 도달했다고 밝혔습니다. 같은 발표에서 상업용 잔여수행의무는 110% 늘어난 6,250억 달러였습니다. 이것이 수요 쪽 그림입니다.

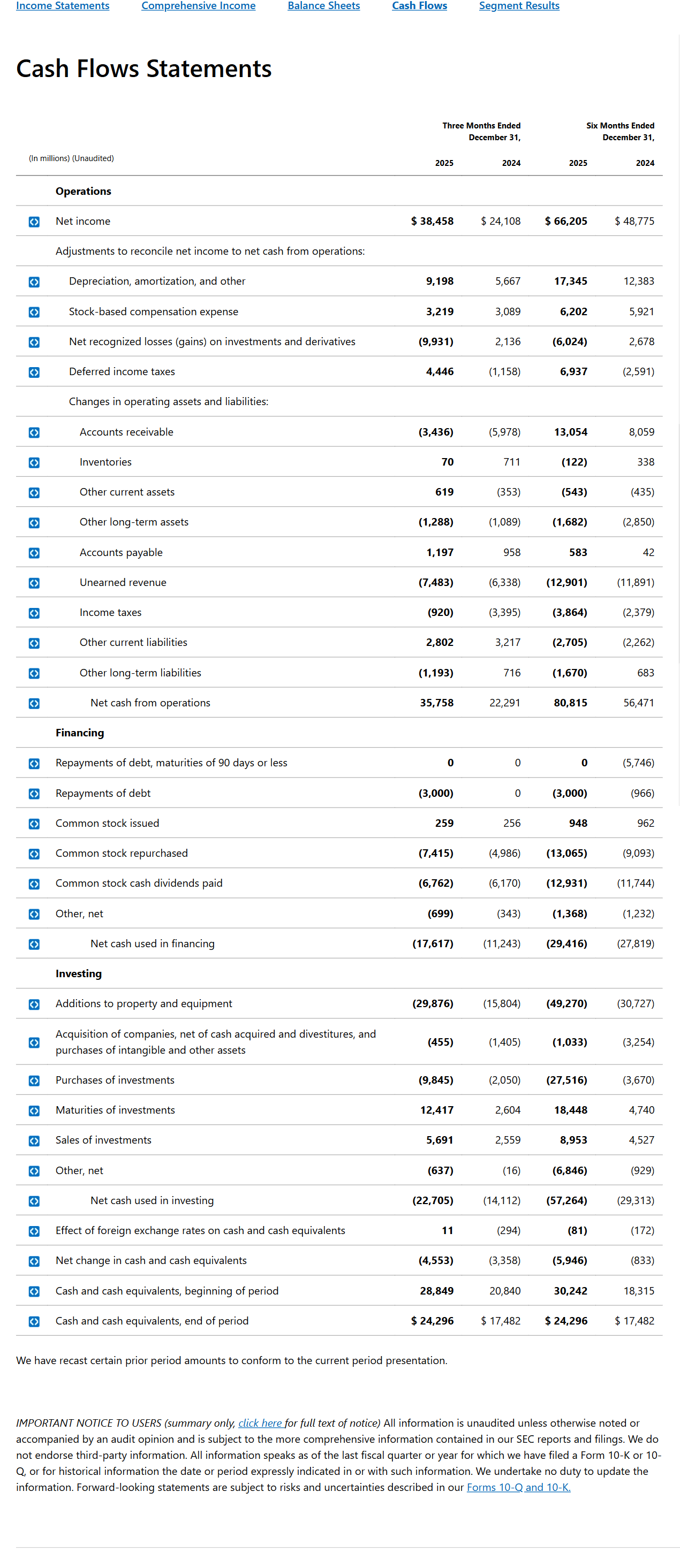

반면 비용 쪽 그림은 현금흐름표에 있습니다. FY26 상반기 유형자산 취득은 492.7억 달러로, 1년 전 307.3억 달러에서 크게 뛰었습니다. 증가율로 보면 약 60%입니다. 데이터센터와 AI 인프라 구축 속도가 얼마나 공격적인지 보여주는 핵심 숫자입니다.

그래서 지금의 투자 포인트는 "수요가 있느냐"가 아닙니다. 수요는 분명히 있습니다. 검증할 부분은 그 수요가 충분히 크고, 충분히 수익성이 높고, 충분히 오래 지속돼서 AI 인프라 투자 속도를 계속 앞설 수 있느냐입니다.

1차 출처 스냅샷

대표 이미지는 실적 발표의 핵심 표면을 이미 담당합니다. 본문 증거는 수요와 백로그의 질, 현금으로 감당하는 인프라 투자 강도라는 서로 겹치지 않는 두 가지 시각 역할만 남깁니다. Intelligent Cloud 세그먼트 이익은 Microsoft 표 캡처가 세 개 연속으로 쌓이지 않도록 출처 노트로 유지합니다.

이 표는 이번 분기의 핵심 긴장을 가장 빠르게 보여줍니다. 상업용 잔여수행의무는 6,250억 달러, Microsoft Cloud 매출은 515억 달러, Microsoft Cloud 총마진은 67%, Azure 및 기타 클라우드 서비스 매출 성장률은 39%입니다. 수요는 확실히 큽니다. 마진도 여전히 높습니다. 다만 마진이 더 좋아지는 흐름은 아닙니다.

출처 노트: Microsoft FY26 Q2 Segment Results, 2026-04-08 캡처. Intelligent Cloud 매출은 분기 329.1억 달러, 상반기 638.0억 달러였고, 세그먼트 영업이익은 각각 138.7억 달러, 272.6억 달러였습니다.

이 표가 이번 글의 핵심입니다. 마이크로소프트는 상반기 영업현금흐름 808.2억 달러, 자사주 매입 130.7억 달러, 배당금 129.3억 달러, 유형자산 취득 492.7억 달러를 기록했습니다. 엄청난 내부 현금을 만들고 있지만, 그만큼 공격적으로 다시 투자하고 있다는 뜻입니다.

시장이 가격에 반영한 것

시장은 마이크로소프트를 AI 인프라 승자로 보고, 더 무거운 데이터센터 증설도 Azure 수요가 흡수할 수 있다고 가격에 반영하고 있습니다. 이 출발점은 합리적이지만, 일반적인 클라우드 성장주보다 훨씬 높은 기준선이기도 합니다.

Azure 및 기타 클라우드 서비스 매출 성장률이 39%였고, Microsoft Cloud 매출이 515억 달러까지 올라왔다는 건 상업 수요가 약해졌다는 그림과는 거리가 멉니다.

잔여수행의무 수치도 같은 메시지를 다른 방식으로 보여줍니다. 6,250억 달러의 수치는 아직 매출로 인식되지 않은 계약 잔고가 얼마나 큰지 보여줍니다. 모든 금액이 당장 한 분기에 실현되는 것은 아니지만, 회사가 분기마다 억지로 수요를 만들어내는 상황이 아니라는 점은 분명합니다.

Performance 페이지도 같은 방향을 확인해 줍니다. 마이크로소프트는 Microsoft Cloud 총마진이 67%로 내려온 배경을 "AI 인프라에 대한 지속적인 투자"와 "AI 제품 사용 증가"라고 직접 설명합니다. 이 문장이 중요한 이유는 마진 부담이 수요 부진 때문이 아니라, 강한 수요를 처리하는 비용 증가 때문이라는 점을 보여주기 때문입니다.

물론 이것이 무조건 좋은 일만은 아닙니다. 지금은 건강한 문제이지만, 투자자는 이제 이 비용 구조까지 같이 봐야 합니다.

논지를 흔드는 리스크

가장 큰 리스크는 마이크로소프트에 수요가 없다는 것이 아닙니다. Azure 성장률이나 클라우드 마진이 정상화되는 속도보다 인프라 비용 곡선이 더 빨리 무거워지는 것입니다.

많은 AI 관련 종목이 매출 성장률만 강조하다가 끝나지만, 마이크로소프트 자료는 세그먼트 이익까지 확인할 수 있어서 훨씬 유용합니다.

Intelligent Cloud 매출은 전년 동기 255.4억 달러에서 이번 분기 329.1억 달러로 늘었고, 영업이익은 108.5억 달러에서 138.7억 달러로 증가했습니다. 상반기 누적으로는 638.0억 달러 매출에 272.6억 달러 영업이익입니다.

이 점이 마이크로소프트 스토리를 단순한 "AI 인프라 비용 부담" 이야기와 구분해 줍니다. 클라우드 사업은 아직 높은 설비투자를 감당하면서도 이익을 확실히 만들고 있습니다.

다만 성장과 투자 간 간격이 이제는 작아진 것도 사실입니다. Azure 성장률이 눈에 띄게 둔화되는데 투자 속도는 그대로 유지된다면, 시장은 그 차이를 곧바로 문제 삼을 것입니다.

AI 설비투자는 더 이상 배경 숫자가 아니다

현금흐름표를 보면 이번 분기가 왜 "제품 이야기"가 아니라 "주식 이야기"인지 분명해집니다.

마이크로소프트는 FY26 상반기에 808.2억 달러의 영업현금흐름을 만들었습니다. 매우 큰 숫자입니다. 하지만 같은 표에서 유형자산 취득이 492.7억 달러였고, 이는 전년 동기 307.3억 달러에서 크게 증가한 수준입니다. 증가율로 보면 약 60%입니다.

그래서 capex 논의는 이제 주식 해석의 중심에 가깝습니다. Azure는 39% 성장했지만, 설비투자는 그보다 더 빠르게 늘었습니다.

그렇다고 이 지출이 무모하다고 단정할 수는 없습니다. 마이크로소프트는 이를 감당할 현금이 있습니다. 같은 자료에서 자사주 매입 130.7억 달러, 배당금 129.3억 달러도 동시에 집행했습니다. 기본 사업의 현금창출력은 여전히 매우 강합니다.

다만 한 가지는 분명합니다. 이제 투자자는 단순한 제품 모멘텀이 아니라, 수년짜리 데이터센터·모델 용량 증설이 실제로 얼마나 높은 수익률을 낼지까지 같이 보고 있습니다.

논리가 바뀌는 조건

지금 이 종목을 읽는 가장 깔끔한 방법은 숫자 하나가 아니라 세 가지 관계를 같이 추적하는 것입니다.

첫째, Azure 성장률이 인프라 투자 속도를 계속 정당화하는지 봐야 합니다. 클라우드 사업이 이 정도로 빠르게 성장하면 높은 capex도 감당할 수 있습니다. 문제는 성장률이 투자보다 먼저 식을 때 드러납니다.

둘째, 상업용 잔여수행의무와 Microsoft Cloud 총마진을 같이 봐야 합니다. 잔여수행의무는 수요가 아직 얼마나 쌓여 있는지 보여주고, 총마진은 그 수요를 처리하는 비용이 얼마나 커졌는지 보여줍니다.

셋째, Intelligent Cloud 영업이익이 계속 버텨주는지 확인해야 합니다. 이 숫자가 있어야 이야기가 "수요는 크지만 경제성은 나쁘다"로 흐르지 않습니다. 현재까지는 이익 구조가 여전히 견고합니다. 포인트는 지출이 통제 불능이라는 것이 아니라, 이제 주가가 그 지출의 생산성을 계속 확인받아야 하는 단계라는 점입니다.

이번 분기가 유용한 이유도 여기에 있습니다. 수요와 이익이 모두 실재하기 때문에 단순한 약세 논리를 뒷받침하지는 않습니다. 동시에 인프라 비용이 작지 않기 때문에 단순한 강세 논리만으로도 부족합니다.

가장 방어적인 결론은 이렇습니다. 마이크로소프트는 여전히 고품질 복리 성장주로 보이고, AI 수요도 실체가 있습니다. 하지만 다음 주가 상승 구간은 "AI가 뜨겁다"는 말보다, Azure 성장률과 수주잔고 전환, 클라우드 수익성이 capex 곡선을 계속 앞설 수 있다는 증거에 더 크게 좌우될 가능성이 높습니다.