시장 & 매크로

인텔 주식 2026: 제품 이익과 파운드리 마진 복원

시가총액 부담, 제품 세그먼트 이익, 파운드리 손실, 현금흐름 커버리지, PC 사이클 배경을 분리해 읽는 2026년 인텔 주식 분석입니다.

(출처: Nasdaq 공식 quote APIs, Intel Q4/FY2025 financial results, Intel Q4/FY2025 earnings release PDF, IDC PC market outlook blog, AMD Q4/FY2025 financial results)

논지

Intel은 더 이상 "조금만 PC 수요가 살아나면 반등하는 망가진 CPU 기업"처럼 가격이 매겨지고 있지 않다. 캡처된 Nasdaq 공식 응답 기준으로 INTC는 $62.38, 시가총액은 약 $312.7 billion이었다. Intel이 보고한 2025년 매출 $52.9 billion과 비교하면, 이는 연간 매출의 약 5.9배다.

함께 읽을 글: 연준 금리 전망 2026: 인하 전 데이터 트리거 | 탄소 크레딧 익스포저 2026: 상품 구조와 실사 질문 | 미국 주식 투자 2026: 종목 선택 전 증권사 점검

더 정확한 논지는 Intel이 실제 제품 이익 엔진을 갖고 있지만 제조 부담을 아직 해결하지 못했다는 것이다. 클라이언트와 데이터센터 CPU 사업은 여전히 영업이익을 낸다. Intel Foundry는 그 이익을 너무 많이 흡수한다. 주가는 제품 회복과 18A 실행이 투자자가 우려하는 것보다 빠르게 마진 구조를 복원할 때만 계속 설득력을 갖는다.

1차 출처 스냅샷

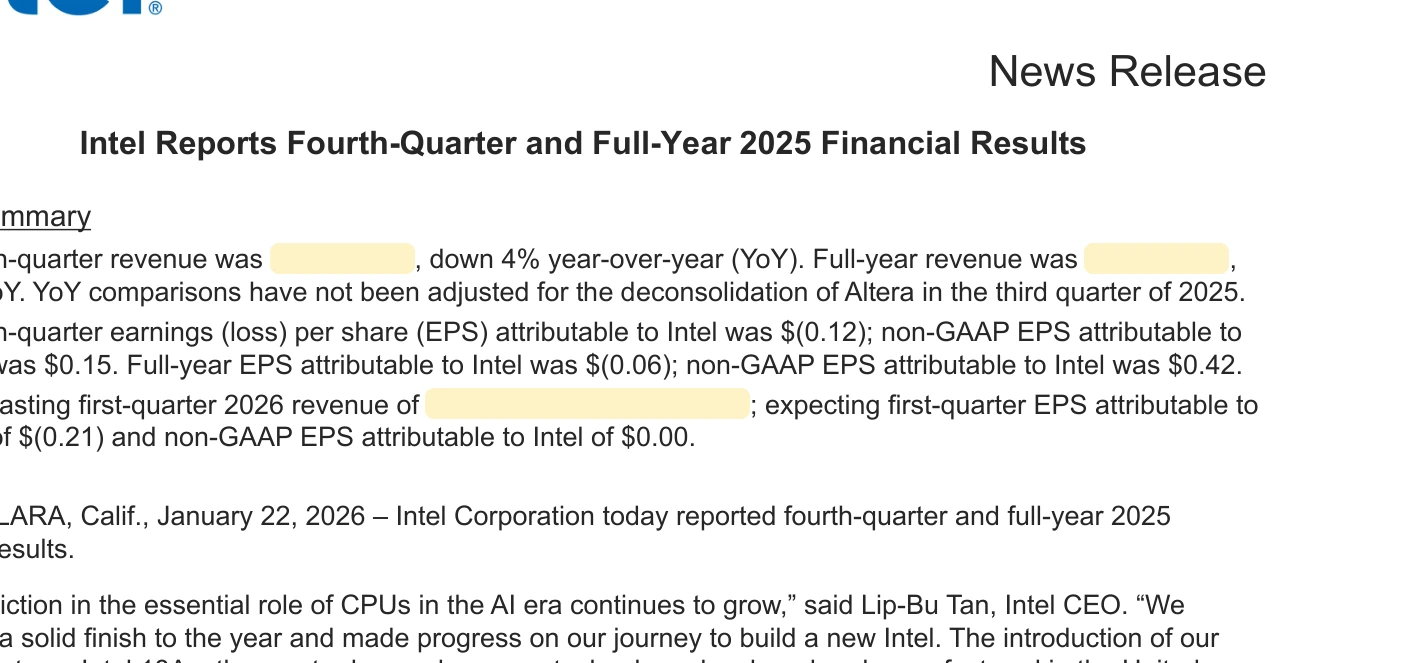

대표 이미지는 Intel의 Q4/FY2025 요약과 Q1 가이던스 표면을 이미 담당합니다. 본문 증거는 시가총액 맥락, 제품과 파운드리의 수익성 대비, 현금흐름과 설비투자 규율이라는 서로 겹치지 않는 세 가지 시각 역할만 남깁니다. IDC와 AMD는 추가 스크린샷이 아니라 링크형 맥락으로 유지합니다.

출처 캡처: Nasdaq 공식 quote APIs, 2026-04-13 캡처. 강조된 값은 INTC 62.38달러, 시가총액 312,731,235,770, 평균 거래량 95,405,685입니다.

Quote API |

Summary API.

출처 캡처: Nasdaq 공식 quote APIs, 2026-04-13 캡처. 강조된 값은 INTC 62.38달러, 시가총액 312,731,235,770, 평균 거래량 95,405,685입니다.

Quote API |

Summary API.

이 가격 맥락은 "싸니까 산다"는 프레임을 제거한다. 시가총액이 $312 billion을 넘는 순간, Intel은 이미 일부 회복을 가격에 반영하고 있다.

출처 캡처: Intel supplemental operating segment results, Q4/FY2025 release page 9, 2026-04-13 캡처. 표시한 수치는 CCG 영업이익 22.09억 달러, DCAI 영업이익 12.50억 달러, Intel Foundry 영업손실 25.09억 달러입니다.

원본 보기.

출처 캡처: Intel supplemental operating segment results, Q4/FY2025 release page 9, 2026-04-13 캡처. 표시한 수치는 CCG 영업이익 22.09억 달러, DCAI 영업이익 12.50억 달러, Intel Foundry 영업손실 25.09억 달러입니다.

원본 보기.

이 공시 화면이 투자 논리의 중심이다. Client Computing Group과 Data Center and AI는 여전히 이익을 낸다. 반면 Intel Foundry의 분기 손실은 제품 부문 이익 대부분을 흡수할 만큼 컸다.

출처 캡처: Intel consolidated statements of cash flows, Q4/FY2025 release page 8, 2026-04-13 캡처. 표시한 수치는 2025년 영업현금흐름 9,697과 유형자산 취득 14,646입니다.

원본 보기.

출처 캡처: Intel consolidated statements of cash flows, Q4/FY2025 release page 8, 2026-04-13 캡처. 표시한 수치는 2025년 영업현금흐름 9,697과 유형자산 취득 14,646입니다.

원본 보기.

Intel은 현금이 막힌 회사는 아니다. 하지만 편한 자유현금흐름 구조도 아니다. 회사는 2025년에 영업현금흐름 $9.697 billion을 만들었고, 유형자산 취득에는 $14.646 billion을 썼다.

출처 노트: IDC PC market outlook blog, 2026-04-13 캡처. PC 사이클 근거는 회복 논지를 제한하는 맥락이지만 네 번째 본문 스크린샷까지 필요하지 않아 링크형 노트로 낮췄습니다.

시장이 가격에 반영한 것

시장은 rescue story가 아니라 repair story를 가격에 반영하고 있다. Intel의 공식 자료는 4분기 매출 $13.7 billion, 연간 매출 $52.9 billion, 2026년 1분기 매출 가이던스 $11.7 billion~$12.7 billion을 제시했다. 같은 자료는 4분기 Client Computing Group 매출 $8.2 billion, Data Center and AI 매출 $4.7 billion, Intel Foundry 매출 $4.5 billion도 보여준다.

이 숫자들은 CPU 프랜차이즈가 여전히 중요하다는 점을 보여주기에는 충분하다. 하지만 밸류에이션을 쉽게 만들 정도는 아니다. $312 billion을 넘는 시가총액과 $52.9 billion의 후행 매출을 함께 보면, 투자자는 이미 안정화, 18A 신뢰 회복, 파운드리 손실 개선 가능성에 값을 지불하고 있다.

공개 컨센서스 밸류에이션 데이터는 이번 검토 근거에 포함돼 있지 않다. 따라서 이 글은 단일한 적정가를 아는 척하지 않는다. 관찰 가능한 시장 신호는 더 단순하다. 이 주식은 더 이상 낮은 기대치의 멀티플을 받지 않는다.

논지를 흔드는 리스크

첫 번째 리스크는 Intel Foundry가 계속 너무 큰 부담으로 남는 경우다. 제품 세그먼트가 회복돼도, 파운드리 영업손실이 줄어들어야 제품 이익이 주주에게 보이는 구조가 된다.

두 번째 리스크는 자본집약도다. 2025년 영업현금흐름은 실제였지만, 유형자산 취득 규모는 더 컸다. 투자자는 지금 제조 리셋에 자본을 대는 대신 나중에 더 나은 마진 구조를 기대하고 있다.

세 번째 리스크는 PC 업황이다. IDC의 공개 전망은 2026년 글로벌 PC 시장이 11.3% 감소한 뒤 나중에 반등할 가능성을 말한다. AI PC라는 말만으로 쉬운 단위 수요 사이클이 만들어지지는 않는다.

네 번째 리스크는 경쟁이다. AMD의 공식 Q4/FY2025 자료는 데이터센터와 클라이언트 매출에서 더 강한 성장 모멘텀을 보여줬다. Intel은 여전히 더 큰 클라이언트 규모와 깊은 OEM 채널을 갖고 있지만, 시장이 비싸게 평가하는 영역에서 점유율과 믹스의 지속성을 증명해야 한다.

논리가 바뀌는 조건

논지는 2026년 1분기 매출이 $11.7 billion~$12.7 billion 가이던스의 상단에 가까워지고, Data Center and AI가 AMD와의 비교 속에서도 모멘텀을 유지하며, 약한 PC 수요에도 클라이언트 사업이 버티고, Intel Foundry 손실이 눈에 띄게 줄어들 때 강해진다.

반대로 제품 사업이 안정돼도 파운드리 손실이 계속 회복분을 흡수하거나, 자본지출이 현금 엔진보다 계속 커지는데 마진 복원 경로가 더 분명해지지 않으면 논지는 약해진다.

Intel은 더 이상 고장 난 CPU 스토리가 아니다. 이미 의미 있는 턴어라운드를 가격에 반영한 시장에서, 제품 이익과 제조 복원이 함께 증명돼야 하는 주식이다.