시장 & 매크로

엔비디아 1,027억 달러 현금 엔진이 이제 AI 프리미엄을 떠받쳐야 한다

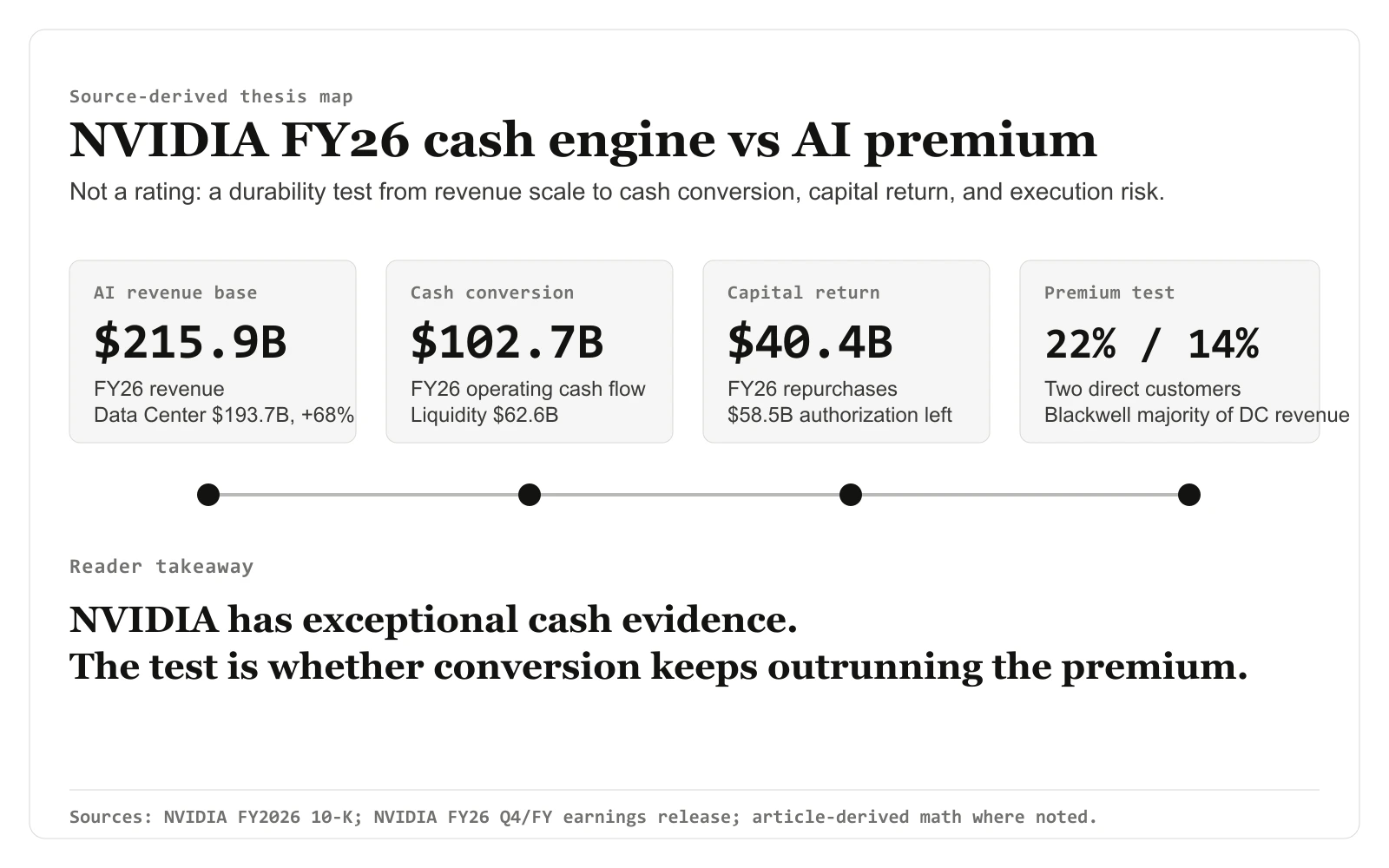

NVIDIA FY2026 공시는 영업활동현금흐름 1,027억 달러, 유동성 626억 달러, 자사주 매입 404억 달러를 보여준다. 2026년 핵심 쟁점은 이 현금 엔진이 이미 AI 리더십을 선반영한 프리미엄을 계속 방어할 수 있느냐다.

(출처: NVIDIA FY2026 Form 10-K, NVIDIA FY2026 4분기 및 연간 실적 발표)

헤드라인은 매출 73% 증가를 말했지만, FY2026 10-K 43페이지는 다른 숫자를 말하고 있었다. 영업활동현금흐름 $102.7 billion. 같은 공시 안에서 두 숫자가 가리키는 이야기가 달랐기 때문에, 우리는 현금흐름표부터 짚은 다음 33페이지의 자사주 매입 $40.4 billion으로 이어가며 이 주주환원이 서사가 아니라 실제 초과 현금으로 집행됐는지를 따져봤다. 그렇게 읽고 나면 질문은 AI 수요가 진짜냐에서, 이미 그것을 가정한 프리미엄을 이 현금 전환이 얼마나 오래 이길 수 있느냐로 옮겨간다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

지금 NVIDIA는 두 렌즈로 나눠 읽어야 한다. 하나는 사업의 질이고, 다른 하나는 진입 가격 리스크다. 사업의 질은 여전히 매우 강하다. 반면 주가는 이미 AI 인프라 리더십이 오래 유지된다는 전제를 상당 부분 반영하고 있다.

공시 근거는 현금 엔진 논지를 뒷받침한다. 그러나 밸류에이션 리스크를 없애지는 않는다. 주가는 영업현금흐름, 자사주 매입, 제품 실행이 프리미엄을 계속 지지할 수 있느냐에 달려 있고, Blackwell, Rubin, 하이퍼스케일러 투자, 수출 규제, 고객 집중도는 모두 계속 확인해야 할 변수다.

1차 출처 스냅샷

출처 기반 현금 전환 맵: NVIDIA FY2026 Form 10-K 현금흐름표와 유동성 표의 수치를 바탕으로 했습니다: FY2026 영업활동현금흐름 $102.718B, FY2025 영업활동현금흐름 $64.089B, 유형자산 및 무형자산 관련 취득 $6.042B, 현금성 자산과 시장성 유가증권 $62.556B. 함의 잉여현금흐름은 영업현금흐름에서 capex와 무형자산 취득을 뺀 본문 계산입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다. FY2026 Form 10-K

출처 기반 현금 전환 맵: NVIDIA FY2026 Form 10-K 현금흐름표와 유동성 표의 수치를 바탕으로 했습니다: FY2026 영업활동현금흐름 $102.718B, FY2025 영업활동현금흐름 $64.089B, 유형자산 및 무형자산 관련 취득 $6.042B, 현금성 자산과 시장성 유가증권 $62.556B. 함의 잉여현금흐름은 영업현금흐름에서 capex와 무형자산 취득을 뺀 본문 계산입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다. FY2026 Form 10-K

최근 공식 자료는 AI 수요를 현금으로 전환하지 못하는 회사의 모습이 아니다. NVIDIA는 FY2026 4분기 매출 $68.1 billion을 기록했고, 이는 전년 대비 73% 증가했다. 같은 분기 Data Center 매출은 $62.3 billion으로 75% 증가했다. 연간 매출은 $215.9 billion, 연간 Data Center 매출은 $193.7 billion으로 68% 늘었다.

더 중요한 숫자는 연차보고서 안쪽에 있다. NVIDIA의 FY2026 영업활동현금흐름은 $102.7 billion이었다. 이 숫자가 논점을 바꾼다. 이제 질문은 AI 매출 기반이 진짜인지가 아니라, 이 정도 현금 전환이 기대치를 얼마나 오래 이길 수 있느냐다.

출처 기반 자본환원 맵: NVIDIA FY2026 Form 10-K 자본환원 섹션과 현금흐름표의 수치를 바탕으로 했습니다: 자사주 매입 한도 $60.0B, FY2026 자사주 매입 $40.4B와 282 million 주, 잔여 한도 $58.5B, 지급 배당 $974M. 함의 잉여현금흐름 $96.6B, FCF 대비 자사주 매입 42%, FCF 대비 잔여 한도 0.6배, 주당 약 $143의 함의 평균 매입가는 해당 출처 수치에서 계산한 본문 수학입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다. FY2026 Form 10-K

출처 기반 자본환원 맵: NVIDIA FY2026 Form 10-K 자본환원 섹션과 현금흐름표의 수치를 바탕으로 했습니다: 자사주 매입 한도 $60.0B, FY2026 자사주 매입 $40.4B와 282 million 주, 잔여 한도 $58.5B, 지급 배당 $974M. 함의 잉여현금흐름 $96.6B, FCF 대비 자사주 매입 42%, FCF 대비 잔여 한도 0.6배, 주당 약 $143의 함의 평균 매입가는 해당 출처 수치에서 계산한 본문 수학입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다. FY2026 Form 10-K

주주환원 항목은 이제 보조 근거가 아니라 핵심 근거다. NVIDIA 이사회는 2025년 8월 $60.0 billion의 추가 자사주 매입 한도를 승인했다. 회사는 FY2026 동안 282 million 주를 $40.4 billion에 매입했고, 연말 기준으로 $58.5 billion의 잔여 한도를 보유했다.

시장이 가격에 반영한 것

시장은 NVIDIA를 더 이상 발견되지 않은 반도체 기업으로 보지 않는다. AI 인프라 스택의 핵심 승자로 가격에 반영하고 있다. 공식 숫자를 보면 그 판단은 이해된다. 다만 그만큼 증명의 기준도 높아졌다.

연차보고서는 Blackwell 아키텍처가 FY2026 Data Center 매출의 과반을 차지했다고 말한다. 이는 제품 사이클이 실제 매출로 전환됐다는 강한 증거다. 동시에 다음 단계의 논지가 지속적인 제품 리더십, 하이퍼스케일러 capex, 데이터센터·전력·공급망 여력에 달려 있다는 뜻이기도 하다.

같은 공시는 FY2026에 한 직접 고객이 전체 매출의 22%, 또 다른 직접 고객이 14%를 차지했다고 밝힌다. 투자 확대 국면에서는 고객 집중도가 관리 가능할 수 있다. 그러나 소수 고객이 AI 배포 속도를 늦추거나 일부 워크로드를 자체 칩으로 더 돌리면 민감도가 커진다.

자사주 매입 근거도 같은 방식으로 규율 있게 읽어야 한다. $40.4 billion 규모의 매입은 성장 투자와 함께 집행됐기 때문에 의미가 있다. 하지만 자사주 매입이 프리미엄 주식을 자동으로 싸게 만드는 것은 아니다. 이 글 안의 현금 숫자로 직접 계산해 보면 논점이 더 또렷해진다. FY2026에 환원한 $40.4 billion은 공시가 함의하는 잉여현금흐름 $96.6 billion(영업현금흐름 $102.7 billion에서 capex $6.1 billion을 뺀 값)의 약 42%다. 즉 NVIDIA는 잉여 현금의 절반도 안 되는 금액을 환원하면서도 증설 투자를 함께 감당했다. 잔여 한도 $58.5 billion은 이 1년치 잉여현금흐름의 약 0.6배로, 새 한도 없이도 FY2026 전환 속도라면 2년이 채 안 돼 소진될 규모다. 또한 $40.4 billion을 282 million 주에 쓴 셈이므로 평균 매입 단가는 주당 약 $143으로 고정되는데, 이는 현재 주가가 그 위든 아니든 공시가 확정해 놓은 사실이다. 기대가 높은 종목에서는 주주환원이 현금 잉여와 경영진의 자신감을 보여주는 근거일 뿐, Data Center 실행력, 넓은 고객 수요, 제품 사이클 리더십을 대체하지 않는다. 이 운영 근거가 약해지면 같은 매입 숫자의 의미도 줄어든다.

공개 컨센서스 밸류에이션 데이터는 이번 인용 근거에 포함돼 있지 않다. 따라서 이 글은 단일한 적정가를 만들지 않는다. 관찰 가능한 가격 이슈는 더 단순하다. NVIDIA는 이미 프리미엄 AI 리더로 거래되고 있고, 이제 그 프리미엄은 계속되는 현금 전환으로 방어돼야 한다.

논지를 흔드는 리스크

첫 번째 리스크는 AI 인프라 수요의 소화 국면이다. 하이퍼스케일러 capex의 중심에 있는 회사도 고객이 빠른 증설 이후 용량을 소화하는 시간이 길어지면 영향을 받을 수 있다.

두 번째 리스크는 제품 사이클 압축이다. Blackwell은 이미 FY2026 Data Center 스토리의 큰 부분을 담당했다. 시장은 Rubin과 이후 플랫폼도 성능과 공급 우위를 충분히 넓게 유지해 가격결정력을 보호하길 기대할 것이다.

세 번째 리스크는 수출 정책이다. NVIDIA 공시는 정책 변화가 특히 중국을 중심으로 주소가능시장을 빠르게 바꿀 수 있다고 계속 경고한다.

네 번째 리스크는 고객 집중도다. 집중 고객 구조에서도 성장은 가능하지만, 주가는 소수 구매자의 지출 리듬에 더 민감해진다.

다섯 번째 리스크는 멀티플 압축이다. 매우 좋은 사업도 기대가 현금 엔진보다 앞서가면 주식 결과가 나쁠 수 있다.

논리가 바뀌는 조건

NVIDIA가 AI 인프라 리더십을 FY2026에 가까운 영업현금흐름으로 계속 전환하고, 성장 투자 이후에도 유동성을 강하게 유지하며, 주주환원을 계속 보여주고, Blackwell에서 Rubin으로 넘어가는 실행이 고객 기반을 좁히기보다 넓힌다면 논지는 강해진다.

반대로 하이퍼스케일러 지출이 긴 소화 국면에 들어가고, 고객 집중도가 더 뚜렷해지고, 수출 규제가 더 크게 작용하거나, 잉여현금흐름 전환이 약해지는데도 주가가 끊기지 않는 AI 리더십을 계속 선반영하면 논지는 약해진다.

NVIDIA는 AI 수요를 이례적인 규모의 현금으로 전환하고 있기 때문에 프리미엄으로 거래된다. 아직 남은 질문은 그 현금 엔진이 이미 지속적인 리더십을 가정한 밸류에이션을 계속 감당할 수 있느냐다.