시장 & 매크로

테슬라 주식 2026: 피지컬 AI 기대와 자동차 마진 근거

Tesla의 2025년 4분기 업데이트는 440.59억 달러의 현금 기반과 physical AI 로드맵을 보여주지만, 자동차 매출은 여전히 감소했다. 2026년 핵심은 SpaceX를 Tesla 매출처럼 보지 않으면서 robotaxi와 Optimus 근거가 1조 달러대 밸류에이션을 설명할 수 있느냐다.

(출처: Google Finance Tesla 시세 페이지, Tesla Q4 and Full Year 2025 Update, SpaceX Falcon User's Guide)

논지

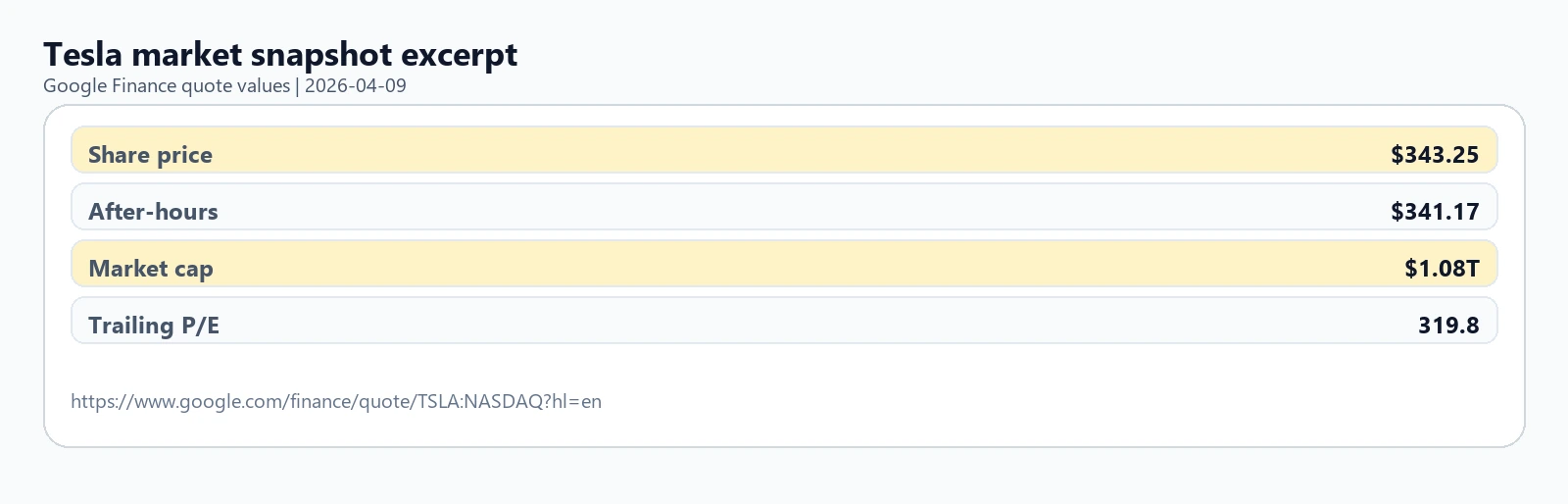

2026년 Tesla 주식은 깔끔한 자동차 회복주로 보기 어렵다. 캡처된 시세 화면은 약 1.08조 달러의 시가총액을 보여줬지만, Tesla의 2025년 4분기 공식 업데이트는 자동차 매출이 계속 감소하고 있음을 보여준다. 이 간극이 투자 논쟁의 핵심이다. 시장은 비자동차 증거가 완전히 숫자로 드러나기 전부터 physical AI 플랫폼 가능성에 값을 매기고 있다.

함께 읽을 글: 연준 금리 전망 2026: 인하 전 데이터 트리거 | 탄소 크레딧 익스포저 2026: 상품 구조와 실사 질문 | 미국 주식 투자 2026: 종목 선택 전 증권사 점검

따라서 이 글의 해석은 흔한 Tesla-versus-SpaceX 서사보다 좁아야 한다. SpaceX는 시장이 Elon Musk가 이끄는 프로그램에 실행력 신용을 계속 주는 이유를 설명할 수 있다. 그러나 Tesla 공시는 SpaceX를 Tesla 매출원으로 만들지 않는다. 주식 프리미엄은 결국 Tesla 자신의 robotaxi, Optimus, 에너지, AI 인프라, 자동차 마진 증거로 벌어야 한다.

1차 출처 스냅샷

캡처된 시세 화면에서 Tesla는 $343.25, 장후 거래는 $341.17, 시가총액은 약 $1.08 trillion이었다. 이 숫자가 출발점이다. 이 캡처에서 Tesla는 일반적인 경기민감 자동차 업체처럼 가격이 매겨지고 있지 않았다.

회사 근거는 밸류에이션 헤드라인보다 더 엇갈린다. 2025년 4분기 자동차 매출은 $17.693 billion으로 전년 대비 11% 감소했고, 총매출은 $24.901 billion으로 3% 감소했다. 반면 operating margin은 5.7%, 영업현금흐름은 $3.813 billion, 현금·현금성자산·투자자산은 $44.059 billion이었다.

이것은 약한 밸런스시트 이야기가 아니다. 동시에 깔끔한 자동차 성장 이야기도 아니다. Tesla 자신의 숫자는 재무 체력과 밸류에이션 증거를 분리해서 보게 만든다.

Falcon 시각 증거는 이제 전용 SpaceX IPO 글에 둔다. 이 글에서 SpaceX는 인용 가능한 실행력 맥락 출처일 뿐이다. 경계는 단순하다. SpaceX는 같은 창업자 아래의 운영 규모를 보여주지만, Tesla 공시는 SpaceX 매출을 Tesla 영업 모델의 일부로 공개하지 않는다.

시장이 가격에 반영한 것

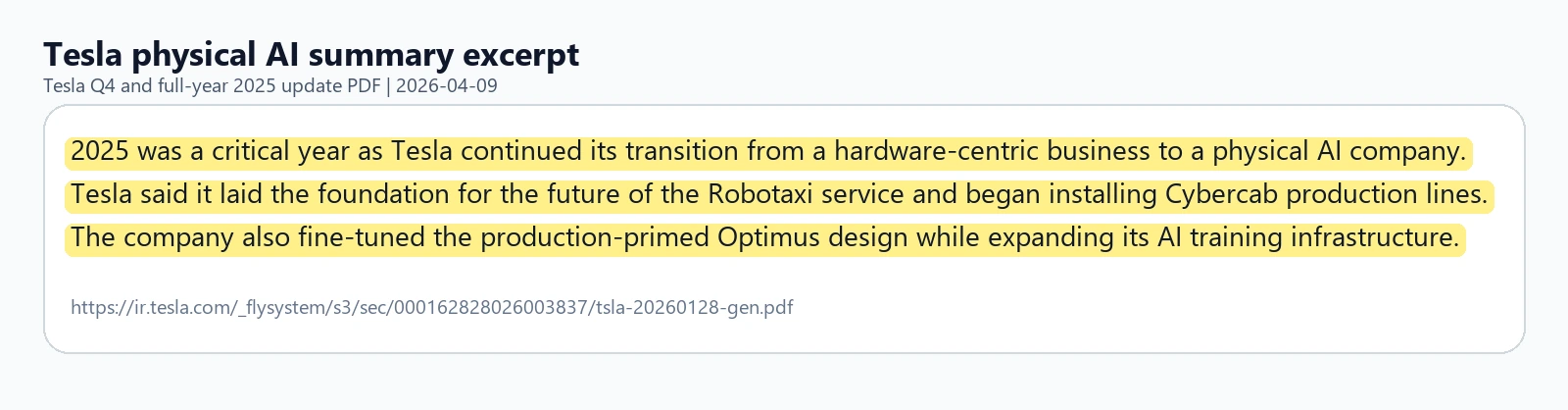

시장은 Tesla를 운영회사이자 physical AI 장기 옵션으로 가격에 반영하고 있다. 이 옵션은 Tesla 자신의 언어에서도 드러난다. 2025년 4분기 업데이트는 2025년이 hardware-centric business에서 physical AI company로 전환하는 중요한 해였다고 말했고, FSD (Supervised), Robotaxi 서비스, Cybercab 생산라인 설치, Optimus 개발, AI training infrastructure 확장을 강조했다.

이 프레임은 왜 주가 논쟁이 자동차 매출에서 끝나지 않는지 설명한다. 시장이 Tesla를 4분기 자동차 매출만으로 평가한다면, 현재 시가총액은 훨씬 설명하기 어렵다. 프리미엄은 차량, 자율주행, 로봇, 에너지 시스템, AI 컴퓨트가 하나의 현실 세계 플랫폼으로 연결될 수 있다는 믿음에 달려 있다.

공개 컨센서스 밸류에이션 데이터는 검토한 근거에 포함돼 있지 않다. 따라서 이 글은 단일한 가치 산정 글이 아니다. 여기서 확인 가능한 시장 근거는 캡처된 시가총액, 공식 재무 표, Tesla 자신의 physical AI 프레이밍이다.

따라서 앞으로 몇 분기는 구호의 강도가 아니라 physical AI 문구가 측정 가능한 운영 지표로 이어지는지를 확인하는 구간이다.

논지를 흔드는 리스크

첫 번째 리스크는 physical AI 이야기가 대부분 서사로 남는 경우다. Robotaxi, Cybercab, Optimus 문구는 상업화 증거가 더 구체화될 때만 프리미엄을 지지할 수 있다. 로드맵은 지속 가능한 매출원과 다르다.

두 번째 리스크는 자동차 약세가 시장의 인내심보다 길어지는 경우다. 연간 자동차 매출은 10%, 4분기 자동차 매출은 11% 감소했다. 높은 현금 보유액은 로드맵 투자 여지를 주지만, 핵심 사업 압박을 없애지는 않는다.

세 번째 리스크는 SpaceX 후광을 과하게 쓰는 것이다. SpaceX의 Falcon 기록은 시장이 창업자 실행력을 어떻게 보는지 이해하는 데 도움이 된다. 하지만 Tesla의 자산, Tesla의 세그먼트, Tesla의 현금흐름은 아니다. 이를 마치 직접 재무 근거처럼 쓰면 주식 논리가 약해진다.

네 번째 리스크는 멀티플 압축이다. 좋은 기술 회사도 시장이 증거보다 먼저 너무 많은 기대를 가격에 넣으면 주가가 부진할 수 있다.

논리가 바뀌는 조건

Tesla가 measurable한 robotaxi 확장, 더 명확한 Optimus 상업화 이정표, 안정적이거나 개선되는 자동차 마진, 그리고 로드맵을 부담 없이 계속 지원하는 현금창출력을 보여주면 논지는 강해진다. 그 경우 physical AI 프리미엄은 더 많은 운영 근거를 갖게 된다.

반대로 자동차 매출 감소가 이어지고, robotaxi와 Optimus가 대부분 홍보 문구에 머물며, 현금창출력이 약해지는데도 시가총액이 플랫폼 성공을 계속 선반영하면 논지는 약해진다.

Tesla는 여전히 자동차 매출만으로 설명되지 않는 프리미엄과 함께 거래된다. 그 프리미엄이 자동으로 틀렸다는 뜻은 아니다. 다만 이제는 Tesla 고유의 운영 증거가 필요하다. SpaceX는 시장이 기다리는 이유를 일부 설명할 수 있지만, Tesla의 증거 작업을 대신할 수는 없다.