그린 전환

Plug Power 주식 2026: 매출 회복과 현금 런웨이

Plug Power의 2025년 4분기 및 연간 실적 발표는 연간 매출 약 7억1000만 달러, 분기 gross profit 흑자 전환, 연말 unrestricted cash 3억6850만 달러를 보여줬다. 2026년 핵심 쟁점은 마진 개선과 자산 유동화가 현금 소모를 줄여 런웨이를 늘릴 수 있느냐다.

(Sources: Google Finance Plug Power 시세 페이지, Plug Power Reports Q4 and Full Year 2025 Results with Strong Sales Growth and Margin Expansion)

논지

2026년 Plug Power 주식은 더 이상 "수소 시장이 언젠가 커질까"만으로 읽기 어렵다. 즉시 검증해야 할 부분은 회사가 실제 운영을 충분히 개선해서 유동성 계획을 믿을 만한 수준으로 만들고 있느냐는 점이다.

함께 읽을 글: 탄소 크레딧 익스포저 2026: 상품 구조와 실사 질문 | 연준 금리 전망 2026: 인하 전 데이터 트리거 | 미국 주식 투자 2026: 종목 선택 전 증권사 점검

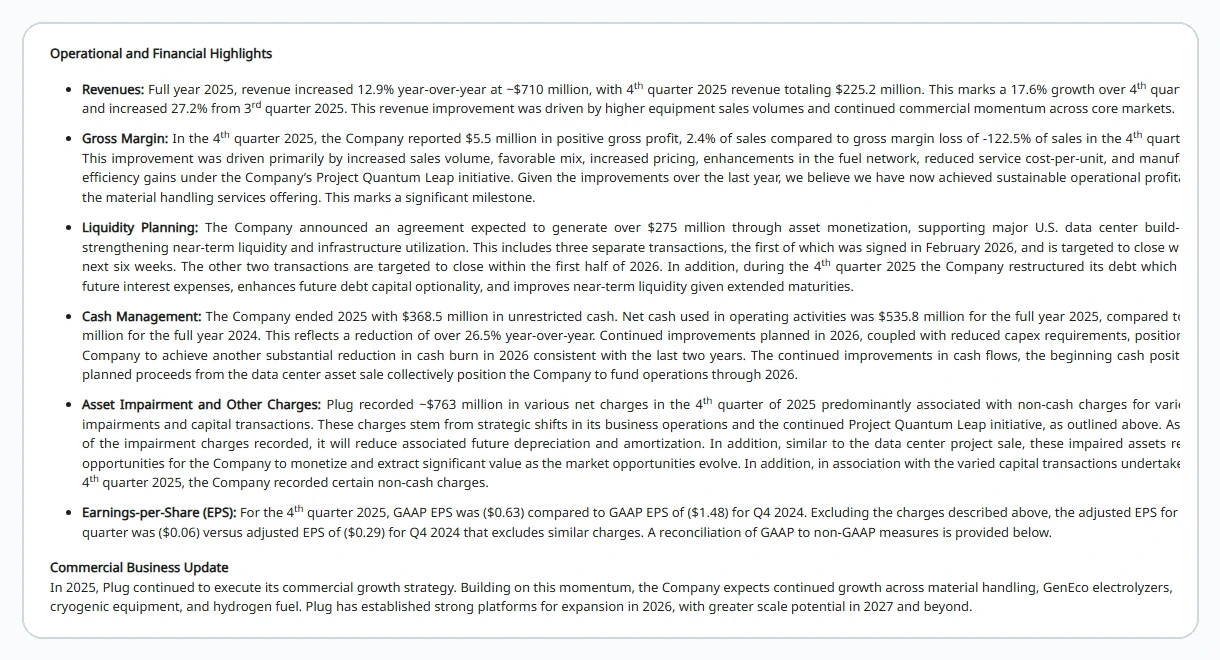

공식 2025년 4분기 및 연간 실적 발표는 그 쟁점에 예전보다 훨씬 구체적인 답을 준다. Plug Power는 2025년 연간 매출이 전년 대비 12.9% 늘어 약 $710 million이 됐고, 4분기 매출은 $225.2 million이었다고 밝혔다. 또 4분기 gross profit이 $5.5 million, 매출 대비 2.4%로 플러스 전환했다고 밝혔다. 이건 실제 운영 지표 개선이다.

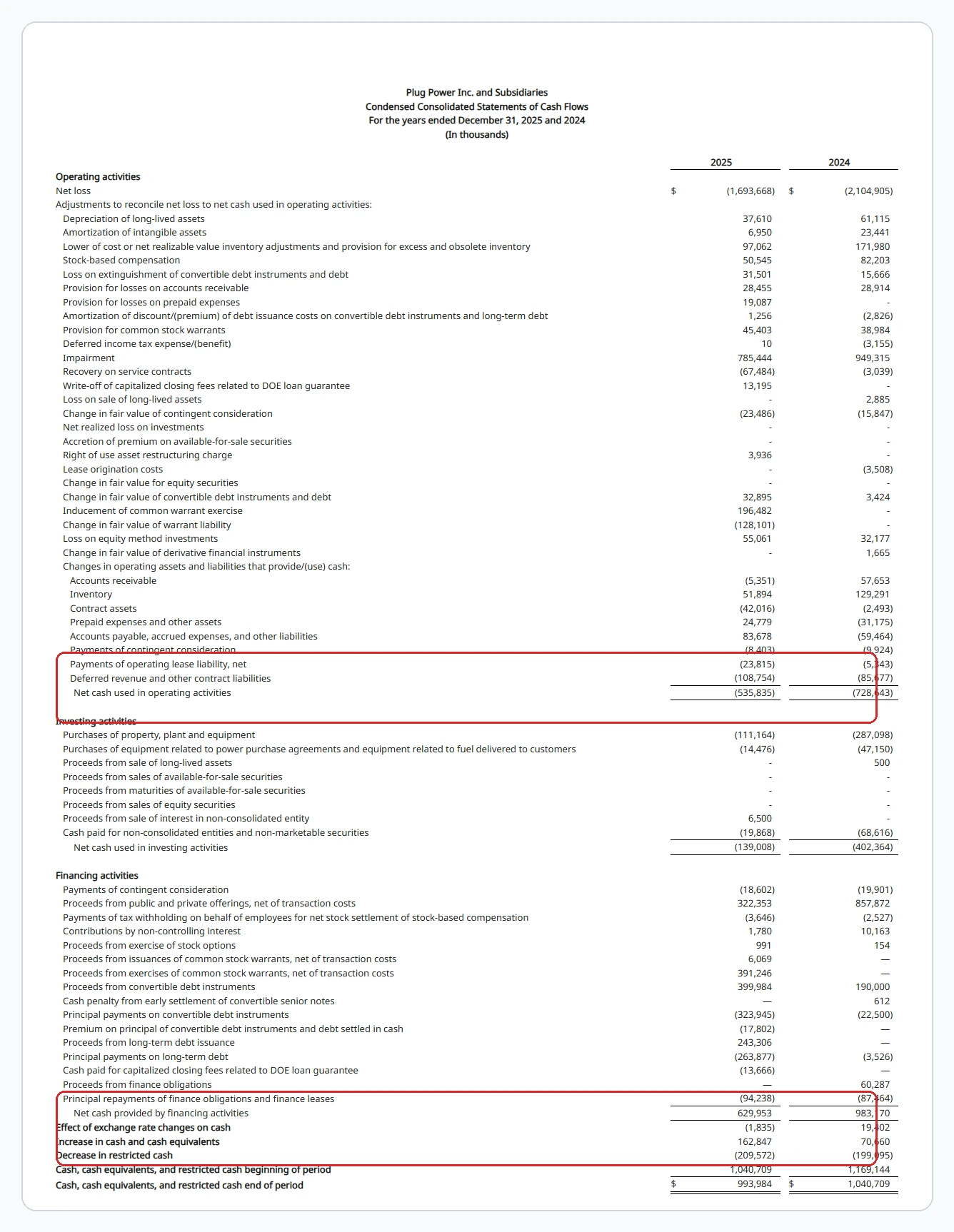

하지만 같은 발표에서 2025년 말 unrestricted cash가 $368.5 million이었고, 연간 영업활동 순현금유출은 여전히 ($535.8 million)이었다고 나왔다. Plug는 자산 유동화를 통해 $275 million 이상을 확보할 수 있는 계약도 언급했다. 결국 지금 PLUG를 읽는 핵심은 이 한 줄이다. 매출과 마진은 좋아졌지만, 여전히 밸런스시트가 주가 해석의 중심이다.

긍정적 논리는 최악의 마진 구간이 지나가고 있다는 데 있다. 보수적 해석은 현금 소모 축소가 한 분기 숫자가 아니라 여러 분기 동안 실제로 이어지는지를 봐야 한다는 데 있다.

1차 출처 스냅샷

대표 이미지는 이미 Plug Power의 2025년 4분기 및 연간 실적 하이라이트를 맡고 있다. 본문 증거 스택에서는 같은 이미지를 반복하지 않고, 시세 맥락과 현금흐름 압박을 별도 체크로 남긴다.

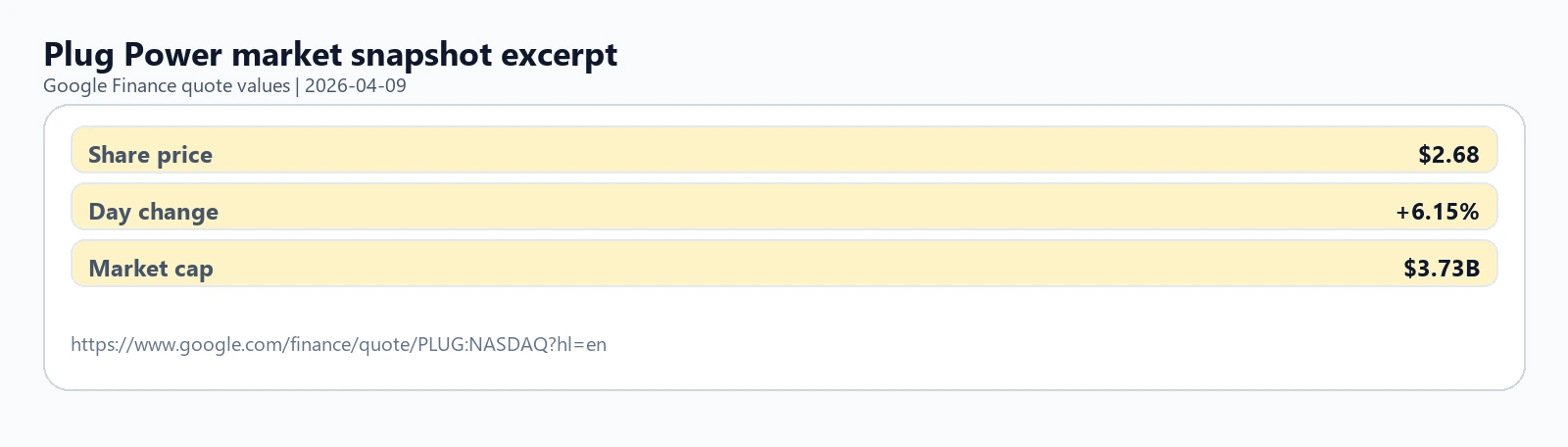

이 시세 화면은 시장 기대치가 아직 높지 않다는 점을 보여준다. 캡처 시점 기준 Plug 주가는 $2.68, 일중 상승률은 6.15%, 시가총액은 약 $3.73 billion이었다. 수소 인프라 확대를 추진하는 회사치고는 여전히 시장이 PLUG를 이미 검증이 끝난 기업이 아니라 자금조달 리스크가 남은 턴어라운드 종목으로 보고 있다는 뜻에 가깝다.

현금흐름표를 봐야 하는 이유도 분명하다. Plug는 2025년 영업활동 순현금유출이 ($535.8 million)으로 2024년 ($728.6 million)보다 개선됐다고 밝혔다. 개선은 맞지만, 여전히 절대 규모는 크다. 그래서 이 주식은 매출 성장만으로 읽으면 안 되고, 현금 소모 축소가 실제로 이어지는지까지 같이 봐야 한다.

시장이 가격에 반영한 것

시세 스냅샷은 PLUG가 아직 자금조달 민감 턴어라운드 종목처럼 거래되고 있음을 보여줍니다. 이 사실만으로 주식이 싸다거나 비싸다고 말할 수는 없습니다. 다만 시장이 아직 Plug를 밸런스시트 문제가 해결된 클린에너지 복리 성장주로 보지는 않는다는 뜻입니다.

실전적으로 이 주식의 가격 논리는 실행력에 달려 있습니다. 마진 개선과 자산 유동화가 현금 소모 축소로 이어지면 관심을 더 받을 수 있습니다. 반대로 unrestricted cash 대비 현금 사용이 계속 크다면, 매출 회복만으로는 주가 서사를 지탱하기 어렵습니다.

매출과 마진은 드디어 같은 방향으로 움직였다

이번 분기에서 가장 긍정적인 부분은 시장이 오래 기다렸던 두 숫자가 동시에 개선됐다는 점이다. 매출이 늘었고, gross profit도 플러스로 돌아섰다.

4분기 매출 $225.2 million, 연간 매출 약 $710 million만으로 수소 투자 논쟁이 끝나는 것은 아니다. 더 중요한 건 4분기 gross profit이 $5.5 million, 매출 대비 2.4%였다는 사실이다. 예전처럼 gross margin이 크게 음수였던 국면에서 벗어나기 시작했다는 의미이기 때문이다.

이 숫자만으로 턴어라운드가 끝났다고 말할 수는 없다. 하지만 제품 믹스, 가격, 연료 네트워크 개선, 서비스 비용 절감이 실제 숫자를 바꿀 수 있다는 점은 보여준다. 회사도 Project Quantum Leap 아래에서 이런 개선이 이익 구조를 바꿨다고 설명했다.

Plug는 또 2025년 electrolyzer 매출이 사상 최대인 $187 million이었고, 글로벌 세일즈 퍼널이 약 $8 billion이라고 밝혔다. 이 대목은 수소 서사 뒤에 실제 상업 비즈니스가 남아 있다는 점을 보여준다.

유동성은 조금 나아졌지만 아직 편안한 수준은 아니다

가장 큰 약점도 숫자로 명확하다. 2025년 말 unrestricted cash는 $368.5 million이었는데, 같은 해 영업활동 순현금유출은 ($535.8 million)이었다.

그래서 $275+ million 규모의 자산 유동화 계약이 중요하다. Plug는 운영 개선만으로는 충분하지 않다는 점을 사실상 스스로 인정하고 있다. 현금 소모 축소와 함께 유동성 거래도 병행해야 런웨이가 유지된다는 뜻이다.

회사는 이를 2026년으로 넘어가기 위한 다리처럼 설명한다. 그 해석은 가능하다. 다만 유동성 리스크를 가진 주식이라는 평가는 여러 분기 동안 현금 소모가 실제로 더 줄어드는 모습이 확인되기 전까지는 쉽게 사라지기 어렵다.

수소 논리는 이제 서사가 아니라 실행력에 달려 있다

2026년의 Plug를 읽는 더 나은 방법은 "수소가 멋진가"를 묻는 게 아니라, 실제로 돌아가는 시장 안에서 Plug가 실행을 해내고 있는가를 묻는 것이다.

회사는 Allied Green Ammonia 관련 엔지니어링과 프로젝트 계획 진전, 영국 Carlton Power의 55메가와트 GenEco electrolyzer 공급 및 서비스 선정, 그리고 네 개 대륙에 걸쳐 약 300 megawatts 규모의 GenEco electrolyzer 배치를 언급했다. 이런 항목들은 낙관론만 있는 게 아니라 실제 상업적 진행도도 남아 있다는 점을 보여준다.

그렇다고 해서 자본집약적 구조 문제가 사라지는 것은 아니다. 수소 인프라가 실제 비즈니스가 되더라도, 그 과정에서 계속 자본이 필요하면 주식 투자 관점에서는 여전히 어려운 종목일 수 있다.

그래서 지금의 PLUG는 안정적인 복리 성장주가 아니라 변동성이 큰 턴어라운드 종목에 가깝다. 운영 스토리는 좋아졌지만, 자금조달과 현금흐름 스토리는 아직 더 많은 신뢰를 쌓아야 한다.

논지를 흔드는 리스크

첫 번째 리스크는 Q4 gross profit 흑자가 지속되지 않는 경우입니다. 한 분기 플러스 gross profit은 중요한 근거지만, 가격·믹스·연료 네트워크 효율·서비스 비용 절감이 전체 수요 사이클에서 유지된다는 증거는 아직 아닙니다.

두 번째 리스크는 유동성 실행입니다. 자산 유동화는 런웨이를 늘릴 수 있지만, 동시에 영업활동 현금유출도 줄어야 합니다. 이 두 요소가 어긋나면 시장은 다시 희석과 재금융 리스크를 먼저 볼 수 있습니다.

세 번째 리스크는 프로젝트 전환입니다. electrolyzer, 암모니아, 영국 프로젝트 관련 이정표는 반복 가능한 매출과 더 나은 운전자본 구조로 이어질 때만 주식 논리에 도움이 됩니다.

논리가 바뀌는 조건

앞으로 몇 분기 동안은 수소 산업 전체보다 세 가지 숫자가 더 중요하다.

첫째, gross profit이 계속 플러스인지, 그리고 마진이 과거의 깊은 적자 구간에서 계속 멀어지는지 봐야 한다.

둘째, unrestricted cash, 자산 유동화 대금 유입, 영업활동 순현금유출을 같이 봐야 한다. 완벽한 분기가 필요한 건 아니지만, 현금 방정식이 눈에 보이게 나아지고 있어야 한다.

셋째, electrolyzer와 인프라 프로젝트가 일회성 발표가 아니라 반복 가능한 현금 창출 매출로 이어지는지를 봐야 한다.

이번 실적 발표는 1년 전보다 훨씬 설득력 있는 긍정적 논리를 제공한다. 하지만 아직 마음 편한 낙관론을 제공하진 않는다. PLUG는 이제 진짜 턴어라운드 후보로 볼 만해졌지만, 유동성이 여전히 주식의 중심 변수라는 사실까지 잊을 단계는 아니다.