그린 전환

First Solar(FSLR) 2026 가이던스는 백로그 전환 테스트다

First Solar의 2026년 승부는 백로그 전환, 미국 ASP 가정, 현금 여력에 달렸습니다 — 회사 자체 공식 가이던스에 비춰 점검합니다.

(출처: Google Finance First Solar 시세 페이지, First Solar Q4 2025 Earnings Presentation PDF)

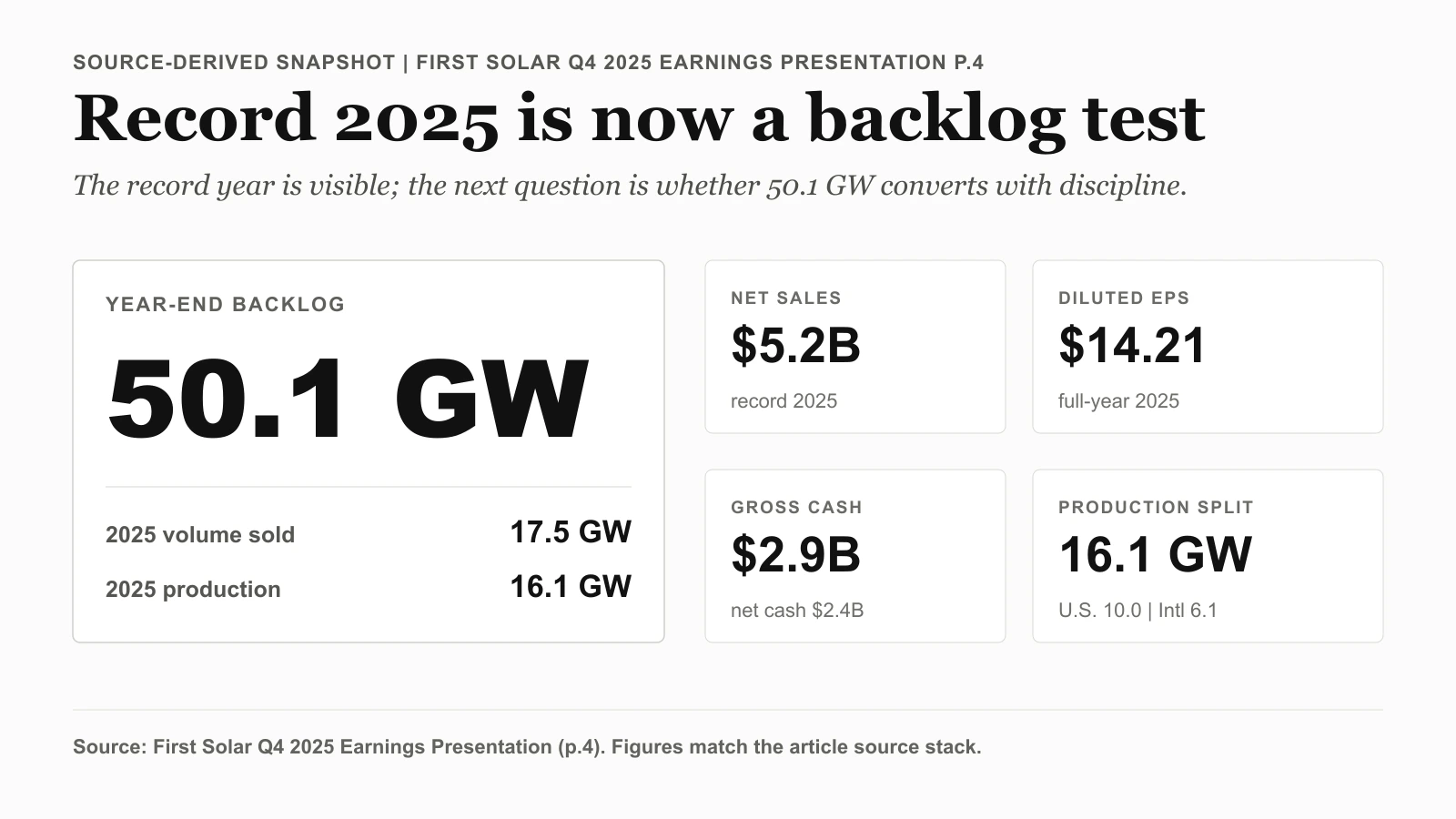

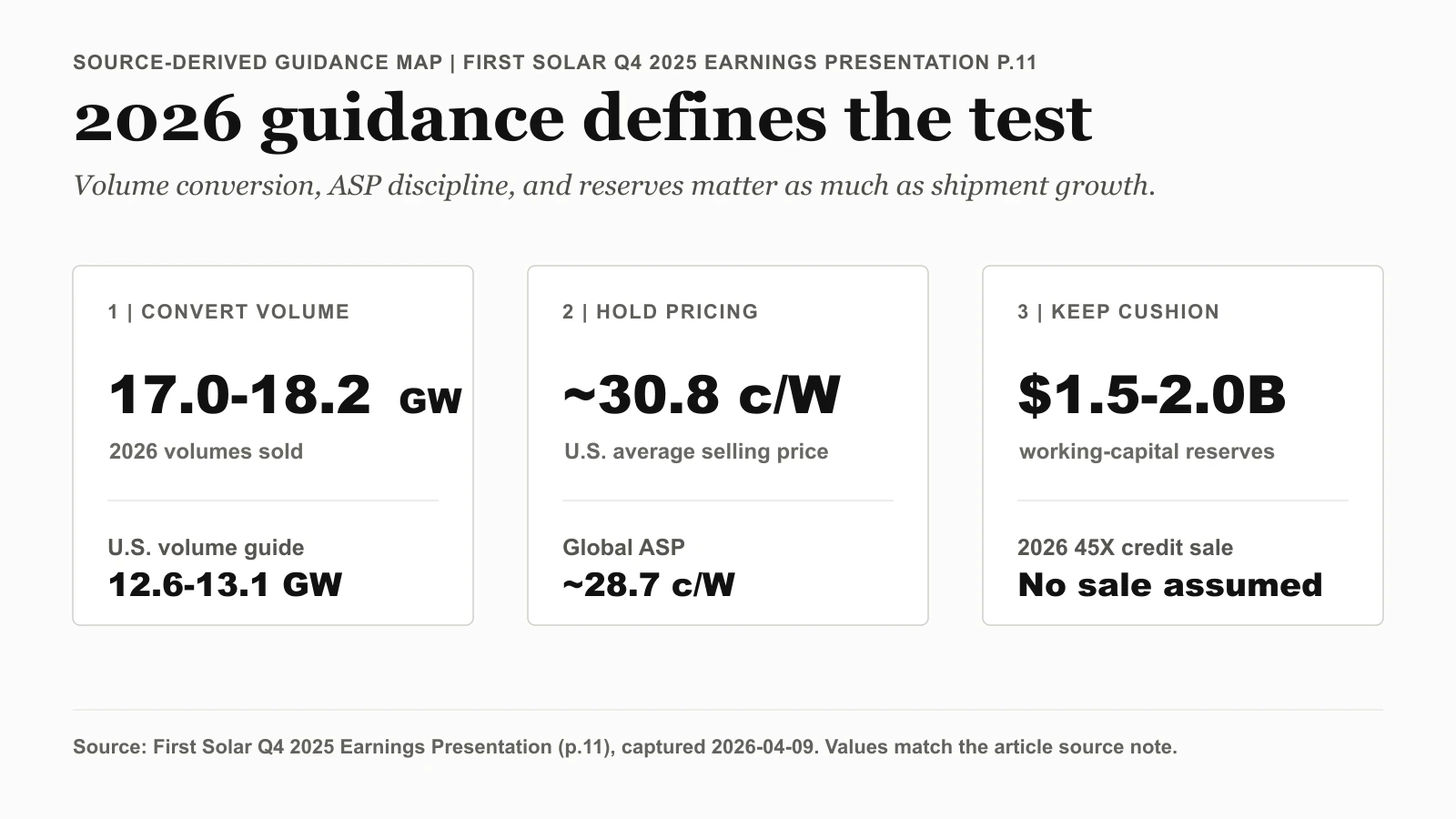

First Solar Q4 2025 실적 자료의 page 11, 2026년 가이던스 가정이 실린 페이지가 이 노트의 출발점이었습니다. 모두가 캡처하는 2025 summary 슬라이드보다 그 페이지를 먼저 펼친 이유는 단순합니다. 기록적인 한 해를 평가하기 전에 경영진이 무엇을 약속하고 있는지부터 확인하고 싶었기 때문입니다. 틀을 잡아준 숫자도 거기에 있었습니다 — 아래에 인용한 미국 ASP 약 30.8센트/와트입니다. summary 슬라이드의 50.1GW 백로그와 2025년 순매출 52억 달러는 그다음에 대조용으로 살펴봤습니다.

함께 읽을 글: 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

First Solar의 2025년이 좋았느냐는 더 이상 흥미로운 질문이 아니다. 공식 실적 자료를 보면 그 부분은 이미 분명하다. 진짜 쟁점은 회사가 거대한 백로그를 더 까다로운 가격, 생산, 정책 환경에서도 계속 이익으로 전환할 수 있느냐는 점이다.

가장 직접적인 근거는 회사 스스로 제시한 summary 슬라이드에 있다. First Solar는 2025년 연간 판매량이 17.5 GW, 연말 백로그가 50.1 GW, 순매출이 $5.2 billion, 희석 EPS가 $14.21이었다고 밝혔다. 또 gross cash는 $2.9 billion, net cash는 $2.4 billion이라고 제시했다.

그래서 FSLR은 평균적인 태양광 테마주보다 더 높은 평가를 받는다. 단순한 정책 테마가 아니라, 규모와 백로그 가시성, 실제 현금 여력을 갖춘 제조업체이기 때문이다.

동시에 2026년 가이던스 슬라이드는 이 종목이 아직 계속 검증을 받아야 한다는 점도 보여준다. 회사는 판매량 17.0 GW to 18.2 GW, 미국 ASP 약 30.8 cents per watt, working-capital reserve $1.5 billion to $2.0 billion을 제시했다. 이제 주가의 핵심은 기록적인 2025년을 보고 감탄하는 것이 아니라, 그 경제성을 다음 해에도 지킬 수 있느냐에 있다.

1차 출처 스냅샷

대표 이미지는 이미 First Solar의 2025년 요약 실적을 정리해 담고 있으므로, 아래 증거 묶음은 시장 맥락과 2026년 가이던스 가정만 시각 자료로 둡니다. 손익계산서 세부 항목은 2025년 성과 데이터가 대표 이미지와 겹치지 않도록 출처 노트로 유지합니다.

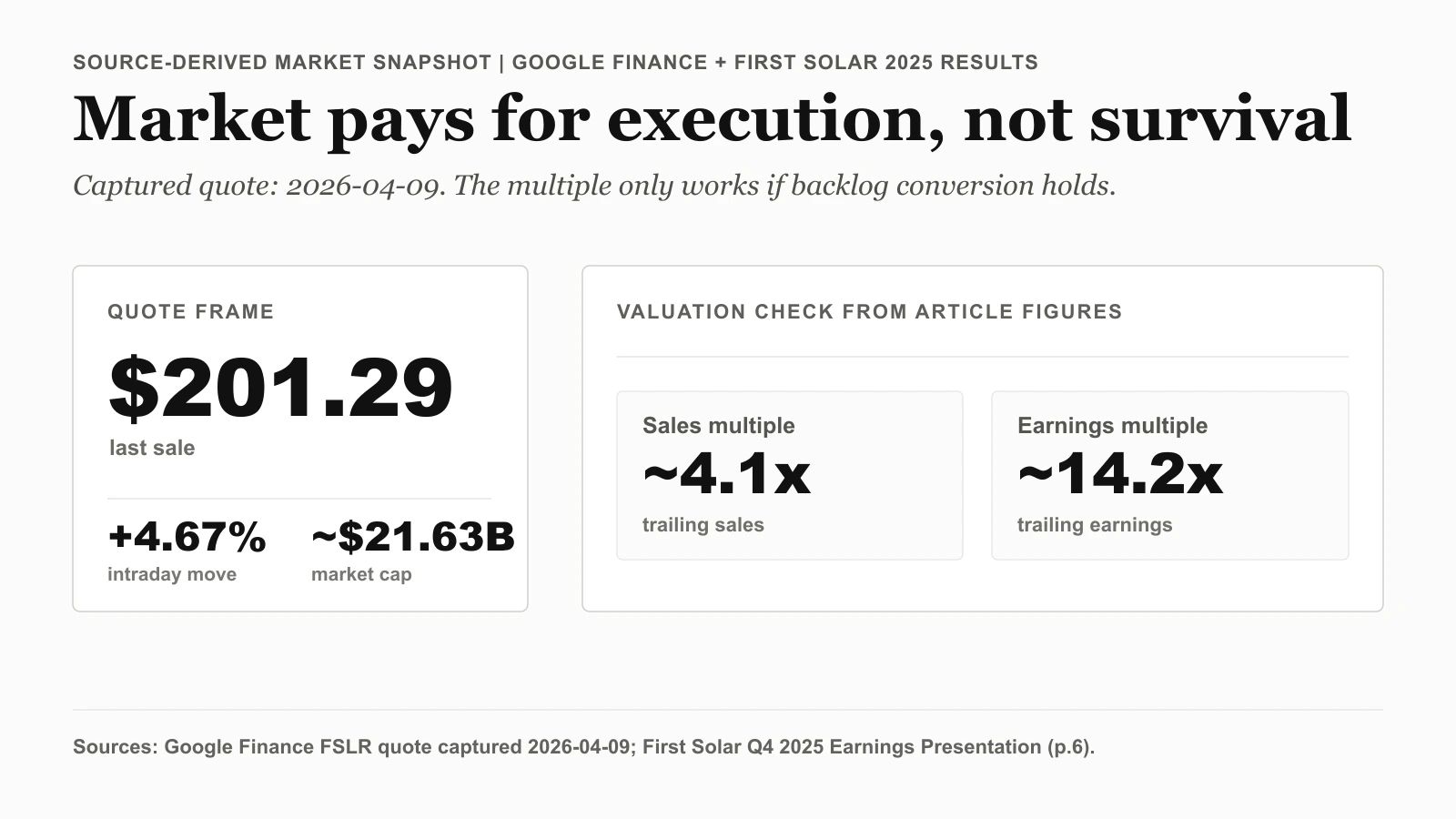

출처 기반 시장 스냅샷: Google Finance First Solar 시세 페이지의 2026-04-09 캡처 수치와 Q4 2025 Earnings Presentation PDF p.6의 2025년 순매출 및 순이익을 함께 사용했다. 숫자는 출처 그대로이며, 레이아웃은 자체 편집입니다.

이 시세 화면은 시장이 First Solar에 여전히 프리미엄을 부여하고 있다는 점을 보여준다. 캡처 시점 기준 FSLR은 $201.29, 일중 상승률은 4.67%, 시가총액은 약 $21.63 billion이었다. 이는 시장이 FSLR을 단순한 약한 태양광 종목이 아니라, 백로그와 미국 생산 기반이 실제 경쟁력인 기업으로 보고 있다는 뜻에 가깝다.

손익계산서 출처 노트: First Solar Q4 2025 Earnings Presentation PDF page 6은 2025년 4분기 순매출 $1.683 billion, gross profit percentage 39.5%, 순이익 $521 million, 희석 EPS 4.84를 보여줍니다. 연간 기준으로도 순매출 $5.219 billion, 순이익 $1.528 billion, 희석 EPS $14.21이 제시됩니다. 그래서 FSLR은 생존 여부가 아니라 실행 품질로 평가받는 종목입니다.

출처 기반 카드 — First Solar의 2026 가이던스. 수치는 Q4 2025 Earnings Presentation PDF p.11에서 가져왔습니다(2026-04-09 캡처). 숫자는 출처의 것, 레이아웃은 자체 편집입니다.

앞으로의 리스크는 이 가이던스 슬라이드에 있다. First Solar는 판매량 17.0 GW to 18.2 GW, 미국 판매량 12.6 GW to 13.1 GW, 미국 ASP 약 30.8 cents per watt, 글로벌 ASP 약 28.7 cents per watt, 2026년 Section 45X tax credit 판매 없음, working-capital reserve $1.5 billion to $2.0 billion을 제시했다. 이는 매출 성장만이 아니라 가격과 자본 구조를 함께 지켜야 한다는 뜻이다.

시장이 가격에 반영한 것

주가를 재무 숫자 옆에 놓으면 이 프리미엄의 실체가 드러난다. 캡처 시점 시가총액 $21.63 billion을 2025년 순매출 $5.219 billion으로 나누면 시장은 매출 대비 약 4.1배(21.63 ÷ 5.219)를 지불하고 있다. 같은 시가총액을 연간 순이익 $1.528 billion으로 나누면 이익 대비 약 14.2배(21.63 ÷ 1.528)이고, 주가 $201.29를 희석 EPS $14.21로 나눠도 약 14.2배로 같은 값에 닿는다. 즉 시장은 First Solar에 부실 태양광 종목의 멀티플이 아니라, 계약 백로그를 가진 흑자 제조사에 매기는 중상위 10배대 이익 멀티플을 부여하고 있다.

이 멀티플 자체가 핵심 논쟁이다. 약 14배의 이익 멀티플은 2026년이 선을 지킬 때만 정당화된다. 경영진의 가이던스 자체가 판매량을 17.0 GW to 18.2 GW, 미국 ASP를 약 30.8 cents per watt로 한정하고 있을 뿐 재가속을 약속하지 않기 때문이다. 이 프리미엄은 ASP 훼손이나 운전자본 압박을 견디지 못하며, 경영진이 이미 슬라이드에 적어 둔 가격대로 백로그가 전환될 때만 유지된다.

백로그 전환이 여전히 핵심 논점입니다

50.1 GW 백로그가 중요한 이유는 매출 스토리가 분기별 분위기에만 의존하지 않게 해주기 때문이다. First Solar는 희망만으로 버티는 회사가 아니다. 이미 수주 잔고가 상당한 수준으로 쌓여 있다.

이 백로그는 회사의 구조적 강점과도 연결된다. First Solar는 미국 내 생산 기반과 차별화된 모듈 기술을 동시에 가진 몇 안 되는 대형 태양광 제조사다. 이것이 정책이나 가격 압력에서 완전히 자유롭다는 뜻은 아니다. 하지만 외부 자금 조달이나 범용 모듈 사이클에 더 크게 흔들리는 저품질 태양광 종목과는 분명히 다르다.

summary 슬라이드에서 판매량, 백로그, 매출, EPS, 현금이 같이 강하게 나온다는 점이 바로 그 차이를 보여준다.

2025년이 강했던 이유는 수익성이 문서로 확인됐기 때문입니다

태양광 종목은 급등이나 급락 뒤에 겉으로만 싸 보이는 경우가 많다. 하지만 더 중요한 건 손익계산서가 실제로 탄탄한가이다.

First Solar의 자료는 그 기준을 충족한다. 순매출 $5.219 billion, 연간 순이익 $1.528 billion, 희석 EPS $14.21은 2025년에 실제 이익 창출력이 있었다는 뜻이다. 특히 4분기 gross profit percentage가 39.5%였다는 점은 단순히 판매량만 늘린 것이 아니라 경제성도 지켰다는 의미다.

그래서 FSLR은 혼란스러운 태양광 섹터 안에서도 상대적으로 고품질 종목으로 평가된다. 수익성과 현금 여력이 충분하기 때문에, 다음 해의 문제는 생존이 아니라 실행이다.

논지를 흔드는 리스크

이 분석이 여전히 보수적이어야 하는 이유는 2026년의 출발선이 더 이상 낮지 않기 때문이다. 2025년이 기록적이었던 만큼, 이제 시장은 First Solar가 가격을 지키고 백로그를 효율적으로 매출로 전환하기를 기대한다.

경영진이 제시한 가정 자체가 그 부담을 보여준다. 판매량은 17.0 GW to 18.2 GW로 여전히 크지만 급격한 재가속이라고 보기는 어렵다. 미국 ASP는 약 30.8 cents per watt, 글로벌 ASP는 약 28.7 cents per watt로 제시됐다. 또 회사는 2026년 Section 45X tax credit 판매를 가정하지 않고 있고, working-capital reserve도 $1.5 billion to $2.0 billion 수준으로 유지하겠다고 밝혔다.

이런 가정은 과도한 기대를 만드는 경영진의 톤이 아니다. 오히려 가격, 마진, 자본 구조를 더 빡빡한 정책 및 비용 환경 속에서도 지키겠다는 보수적 운영 태도에 가깝다. 장기 논지에서는 이런 절제가 오히려 중요한 근거가 될 수 있다.

논리가 바뀌는 조건

앞으로는 세 가지 변수를 가장 먼저 봐야 한다.

첫째, 백로그가 가격 양보 없이 실제 출하로 잘 전환되는지 봐야 한다. ASP를 지키면서 전환된다면 백로그는 단순한 헤드라인 숫자가 아니라 진짜 전략 자산이다.

둘째, 미국 생산 확장이 계속 깔끔하게 진행되는지 봐야 한다. Louisiana 공장과 South Carolina finishing line은 미국 생산 신뢰도를 실제 운영으로 증명하는 구간이다.

셋째, 자본 규율을 봐야 한다. 회사는 스스로 보수적인 working-capital reserve를 유지하고 2026년 tax credit 처분도 가정하지 않는다고 말했다. 이런 보수성은 섹터 환경이 거칠어질수록 더 중요해진다.

공식 실적 자료는 First Solar가 여전히 공개 태양광 종목 중 가장 강한 운영 체력을 가진 회사 중 하나라는 점을 뒷받침한다. 동시에 2026년은 이제 사업이 존재한다는 걸 증명하는 해가 아니라, 그 규모와 백로그를 더 빡빡한 가정 아래에서도 높은 수익으로 전환할 수 있음을 다시 증명해야 하는 해라는 점도 분명히 보여준다.